ตลาดพื้นที่สำนักงานในกรุงเทพมหานครยังต้องจับตาต่อเนื่อง แม้จะมี Supply ลดลงในช่วงไตรมาส 3/2568 ที่ผ่านมา ซึ่งสวนทางกับความต้องการของพื้นที่สำนักงานในกรุงเทพไม่ได้มากขึ้นตามด้วย คุชแมน แอนด์ เวคฟีลด์ ประเทศไทย มองว่า คงต้องรอคอยความหวังจากนักลงทุนต่างชาติที่ชะลอการขยายธุรกิจหรือชะลอการลงทุนไปนั้น มาเช่าพื้นที่เพิ่มเติมเพื่อเปิดบริการสำนักงานหรือบริษัท ซึ่งปัจจุบันนั้นพบว่ายังมีพื้นที่สำนักงานว่างเหลืออยู่เป็นจำนวนมาก

อุกฤษฏ์ พรพัฒนไพโรจน์ หัวหน้าฝ่ายพื้นที่สำนักงานให้เช่า คุชแมน แอนด์ เวคฟีลด์ ประเทศไทย เปิดเผยว่า พื้นที่สำนักงานในกรุงเทพมหานคร ในช่วงไตรมาสที่ 3/2568 มีทั้งหมดประมาณ 8.93 ล้านตารางเมตร โดยประมาณ 4.97 ล้านตารางเมตร หรือประมาณ 50% อยู่ในพื้นที่ CBD และยังมีแนวโน้มที่จะมากขึ้น เพราะในกรุงเทพมหานคร มีพื้นที่สำนักงานที่กำลังก่อสร้างและมีกำหนดแล้วเสร็จพร้อมเปิดให้บริการระหว่างปี 2568 – 2570 อีกประมาณ 654,000 ตารางเมตร โดยที่ประมาณ 325,430 ตารางเมตรหรือกว่า 50% อยู่ในพื้นที่ CBD ส่วนที่เหลืออยู่นอกพื้นที่ CBD โดยกระจายอยู่ในหลายทำเล เช่น สุขุมวิทตอนปลาย บางนา และรัชดาภิเษก เป็นต้น

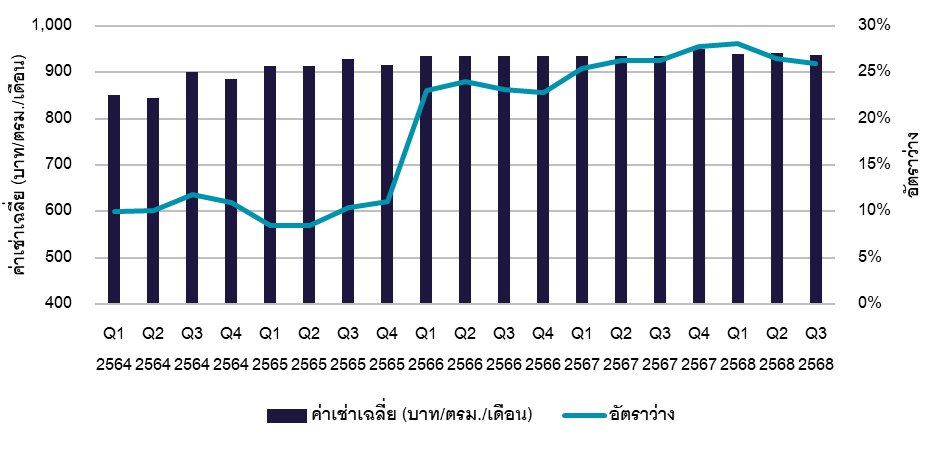

ค่าเช่าเฉลี่ยและอัตราว่างเฉลี่ยของพื้นที่สำนักงานเกรด A ใน CBD

ที่มา: ฝ่ายวิจัยและที่ปรึกษา คุชแมน แอนด์ เวคฟีลด์ ประเทศไทย

พื้นที่อาคารสำนักงานใน CBD ของกรุงเทพมหานคร มีทั้งหมดประมาณ 4.97 ล้านตารางเมตร โดยประมาณ 50% หรือ ประมาณ 2.47 ล้านตารางเมตร เป็นพื้นที่สำนักงานเกรด A ซึ่งช่วงที่ผ่านมาอาจจะมีพื้นที่สำนักงานเกรด A เปิดให้บริการต่อเนื่องโดยเฉพาะในพื้นที่ CBD แต่ความต้องการพื้นที่มีมากต่อเนื่องเช่นกัน ส่งผลให้อัตราว่างลดลง อัตราว่างโดยรวมลดลงเหลือ 26.0% ในไตรมาส 3/2568 จากเดิม 26.5% ในช่วงไตรมาส 2/2568

ความต้องการเช่าพื้นที่สำนักงานเกรด A ยังคงขยายตัว อาคารสำนักงานเกรด A หลายแห่ง ที่เข้าสู่ตลาดในปี 2567 มีอัตราการเข้าใช้เพิ่มขึ้นอย่างต่อเนื่องในช่วง 3 ไตรมาสแรกของปี 2568 อุปทานสำนักงานใหม่ในอนาคตที่มีพื้นที่รวมประมาณ 654,856 ตารางเมตร ทั่วกรุงเทพมหานครที่กำลังก่อสร้างและจะเข้าสู่ตลาดพื้นที่สำนักงานตั้งแต่ปี 2568 ถึง 2570 โดยที่ประมาณ 325,430 ตารางเมตร หรือ 49.7% ของอุปทานใหม่จะอยู่ในพื้นที่ CBD

ตลาดพื้นที่สำนักงานมีการแข่งขันที่รุนแรง และมีการลดค่าเช่าหรือตรึงค่าเช่าโดยแทบไม่เปลี่ยนแปลงจากปีที่ผ่านมา เป็นหนึ่งในวิธีการดึงผู้เช่าพื้นที่เดิมให้ขยายสัญญาเช่าต่อเนื่อง เพราะผู้เช่าจำนวนไม่น้อยเลือกที่จะออกจากอาคารเกรด A ที่มีอายุการใช้งานมากกว่า 10 – 20 ปี ไปอาคารสำนักงานเกรด A ใหม่ ที่มีมาตรฐานในด้านสิ่งแวดล้องและการรักษาความปลอดภัยที่ดีกว่า การค่าเช่าพื้นที่สำนักงานเกรด A เฉลี่ยลดลงเหลือ 937 บาทต่อตารางเมตรต่อเดือน ในไตรมาสที่ 3/2568 จาก 942 บาทต่อตารางเมตรต่อเดือนในไตรมาส 2/2568 แสดงให้เห็นถึงการแข่งขันระหว่างเจ้าของอาคารสำนักงาน เนื่องจากตลาดพื้นที่สำนักงานในกรุงเทพมหานครยังคงเอื้อประโยชน์ต่อผู้เช่า อัตราค่าเช่าสำนักงานเกรด A ในพื้นที่ CBD ลดลงในไตรมาสนี้ เนื่องจากเจ้าของอาคารสำนักงานเก่าบางรายและอาคารที่เพิ่งเปิดใหม่เสนออัตราค่าเช่าที่ต่ำลงเพื่อรักษาผู้เช่าระยะยาวและดึงดูดผู้เช่ารายใหม่ ผู้เช่ายังต้องการความยืดหยุ่นในเงื่อนไขการเช่ามากขึ้นเพื่อปรับตัวให้เข้ากับการเปลี่ยนแปลงทางธุรกิจ บริษัทที่มีความต้องการพื้นที่ขนาดใหญ่จะได้รับแรงจูงใจที่ดีจากเจ้าของอาคารสำนักงานให้ย้ายมาเช่าพื้นที่สำนักงาน ผู้เช่าหลายรายยังมีความต้องการพื้นที่สำนักงานคุณภาพสูงและมีนโยบายหรือมีระบบอาคารที่เกี่ยวข้องกับการรักษาสิ่งแวดล้อม และแนวโน้มการย้ายพื้นที่สำนักงานจากอาคารสำนักงานเก่าไปยังอาคารใหม่จะยังคงเพิ่มขึ้นอย่างต่อเนื่องในไตรมาสต่อๆ ไป

อาคารสำนักงานเก่าที่มีอายุเกิน 20 ปีไปแล้วนั้น ตลาดพื้นที่สำนักงานยังมีการปรับตัวอย่างต่อเนื่อง โดยเห็นได้ชัดเจนจากอาคารที่มีอายุเกิน 20 ปี หลายแห่งเริ่มปรับปรุงรูปลักษณ์ภายนอกของอาคาร และนำมาตรฐานระดับโลกอย่าง LEED / WELL / Wirescored มาใช้เพื่อยกระดับคุณภาพอาคารให้ทันสมัยยิ่งขึ้น พร้อมติดตั้งระบบรักษาความปลอดภัย เช่น Turnstile และระบบลิฟต์อัจฉริยะ Destination Control เพื่อเพิ่มความปลอดภัยและอำนวยความสะดวก”

ในส่วนของแนวโน้มค่าเช่านั้นหากเป็นอาคารใหม่ที่สามารถเพิ่มอัตราการเช่าขึ้นมาได้ประมาณ 50% ขึ้นไป หรืออาคารที่มีอายุและยังคงรักษาผู้เช่าไว้ได้ที่ระดับประมาณ 80%-90% จะเริ่มมีการปรับค่าเช่าขึ้นเล็กน้อย ในทางกลับกันอาคารใหม่ที่อัตราการเช่ายังต่ำกว่า 50% และอาคารที่มีอายุที่สูญเสียผู้เช่ารายใหญ่จนอัตราการเช่าพื้นที่อยู่ที่ประมาณ 70% หรือน้อยกว่านั้น จะเริ่มคงค่าเช่าหรือปรับลดลงตามสถานการณ์ของอาคารนั้นๆ

สำหรับทิศทางตลาดพื้นที่สำนักงานในปี 2569 แนวโน้มของความต้องการพื้นที่สำนักงานส่วนใหญ่ยังคงต้องพึ่งพาบริษัทข้ามชาติซึ่งเป็นผู้เช่ารายใหญ่ ดังนั้นเศรษฐกิจของต่างประเทศไม่ว่าจะเป็นสหรัฐอเมริกา ยุโรป ญี่ปุ่น หรือจีน มีผลต่อตลาดพื้นที่สำนักงานของประเทศไทยเป็นอย่างมาก ถ้าปี 2569 ไม่มีเหตุการณ์รุนแรงทั้งในประเทศไทยและต่างประเทศ ภาวะเศรษฐกิจเริ่มปรับตัวดีขึ้นก็เป็นไปได้ที่ความต้องการพื้นที่สำนักงานในปี 2569 จะดีกว่าที่ผ่านมา อีกทั้งพื้นที่สำนักงานที่จะเปิดให้บริการใหม่ปี 2569 ยังมีไม่มาก เมื่อเทียบกับช่วงปี 2567 – 2568