ซีบีอาร์อี ประเทศไทยเปิดข้อมูลรายงานสถานการณ์และแนวโน้มของตลาดอสังหาริมทรัพย์ในปี 2569 เป็นปีที่ผู้พัฒนาโครงการและนักลงทุนต้องรักษาสมดุลระหว่าง “ความเสี่ยงและผลตอบแทน” อย่างมีกลยุทธ์ ท่ามกลางสภาวะตลาดที่ยังคงมีความไม่แน่นอนสูง โดยภาคอุตสาหกรรมและโลจิสติกส์ถือเป็นดาวเด่นที่เติบโตต่อเนื่องจากการลงทุนในกลุ่มรถยนต์ไฟฟ้าและดาต้าเซ็นเตอร์

ขณะที่ตลาดโรงแรมเน้นการยกระดับคุณภาพเพื่อรองรับนักท่องเที่ยวกลุ่มที่มีกำลังซื้อสูงและพักอาศัยระยะยาว ส่วนพื้นที่สำนักงานและรีเทลเริ่มเห็นสัญญาณการฟื้นตัวแต่ต้องเผชิญกับอุปทานใหม่จำนวนมาก ทำให้ผู้ประกอบการต้องปรับตัวสู่โครงการแบบมิกซ์ยูสเพื่อกระจายความเสี่ยง

มาตรการ Fast Track กระตุ้นการเติบโตของอุตสาหกรรม Data Center

โดยตลาดพื้นที่อุตสาหกรรมยังคงเป็นกลุ่มที่ทำผลงานได้อย่างโดดเด่น โดยซีบีอาร์อีคาดการณ์ว่าปี 2569 จะเป็นอีกหนึ่งปีที่การซื้อขายที่ดินเพื่ออุตสาหกรรมมีความคึกคักสูงจากยอดการจองพื้นที่ล่วงหน้าที่อยู่ในระดับสูง รวมถึงการสนับสนุนอย่างต่อเนื่องจากภาครัฐ ที่ได้ออกมาตรการ Fast Track ตั้งแต่ช่วงสิ้นปีที่ผ่านมาช่วยดึงดูดบริษัทเทคโนโลยีระดับโลกให้เข้ามาลงทุน ซึ่งสอดคล้องกับเป้าหมายของรัฐบาลที่ต้องการผลักดันให้ประเทศไทยเป็น Hub ของภูมิภาค โดยช่วยขับเคลื่อนภาคอสังหาริมทรัพย์เพื่ออุตสาหกรรมและโลจิสติกส์ของไทยให้เติบโตอย่างต่อเนื่อง

โดยเฉพาะกลุ่มเซมิคอนดักเตอร์ถูกจัดเป็น1 ใน 3 อุตสาหกรรมหลัก ร่วมกับอุตสาหกรรมรถยนต์ไฟฟ้า (EV Car) และ Data Center โดยเฉพาะปริมาณการลงทุนในกลุ่ม Data Center และเซมิคอนดักเตอร์ที่เพิ่มสูงขึ้นถึง 3-6 เท่า ซึ่งเป็นปัจจัยสำคัญที่ทำให้ตลาดอสังหาริมทรัพย์เพื่ออุตสาหกรรมและโลจิสติกส์ของไทยมีการเติบโตอย่างก้าวกระโดดติดต่อกันถึง 4 ปี

อย่างไรก็ตาม ซีบีอาร์อีคาดว่าความต้องการที่ดินในนิคมอุตสาหกรรม (Serviced Industrial Land Plot -SILP) จะเริ่มเข้าสู่ระดับปกติในปี 2569 โดยจะได้รับอิทธิพลจากปัจจัยภายนอก เช่น ความตึงเครียดทางภูมิรัฐศาสตร์และความไม่แน่นอนของนโยบายสหรัฐฯ ซึ่งอาจส่งผลให้การเติบโตของการส่งออกของไทยชะลอตัวลง แต่การเติบโตของการค้าในภูมิภาคจะกระตุ้นให้บริษัทต่างๆ ย้ายฐานการผลิตมายังเอเชียตะวันออกเฉียงใต้รวมถึงประเทศไทยมากขึ้น

ขณะที่ความต้องการที่เพิ่มขึ้นสำหรับโรงงานสำเร็จรูป (Ready-Built Factory – RBF) ช่วยสนับสนุนซัพพลายเชนใหม่ ๆ ทั้งในกลุ่มซัพพลายเออร์ระดับสองและสาม รวมถึงบริษัทที่จัดตั้งขึ้นแล้วที่ต้องการขยายกำลังการผลิต โดยอัตราพื้นที่ว่างที่อยู่ในระดับต่ำกว่า 5%และอุปทานใหม่ที่มีจำกัดจะยังคงดำเนินต่อไปจนถึงปี 2569

ส่วนตลาดอสังหาริมทรัพย์เพื่อโลจิสติกส์สมัยใหม่ (Modern Logistics Property – MLP) ยังคงถูกครอบครองโดยผู้พัฒนาโครงการรายใหญ่ โดยอุปทานใหม่ส่วนใหญ่ถูกสร้างขึ้นในรูปแบบที่ผู้เช่ามีการจองล่วงหน้าหรือการสร้างตามความต้องการของผู้เช่า (Build-to-Suit) ในขณะที่พื้นที่แบบสร้างเพื่อรอผู้เช่าส่วนใหญ่มาจากผู้พัฒนารายใหม่ทั้งจากต่างประเทศและในประเทศ ซึ่งซีบีอาร์อีคาดการณ์ว่าในปี 2569 ปริมาณพื้นที่ใหม่จะสูงเกินกว่าความต้องการในปัจจุบัน จะส่งผลให้อัตราพื้นที่ว่างปรับตัวเพิ่มขึ้นจาก 10% เป็น 13%

โดยคาดว่าปีนี้จะมีพื้นที่เช่าใหม่เข้ามาในตลาดประมาณ 2,814,867 ตารางเมตร ขณะที่ Total Take-up จะอยู่ที่ 2,681,164 ตารางเมตร โดยเฉพาะพื้นที่ในเขตเศรษฐกิจภาคตะวันออก (EEC) เช่น ในพื้นที่นิคมอุต่สาหกรรมWHA และ Amata คาดว่าในปีนี้จะมีการโอนกรรมสิทธิ์ที่ดินรวม 3,200 ไร่

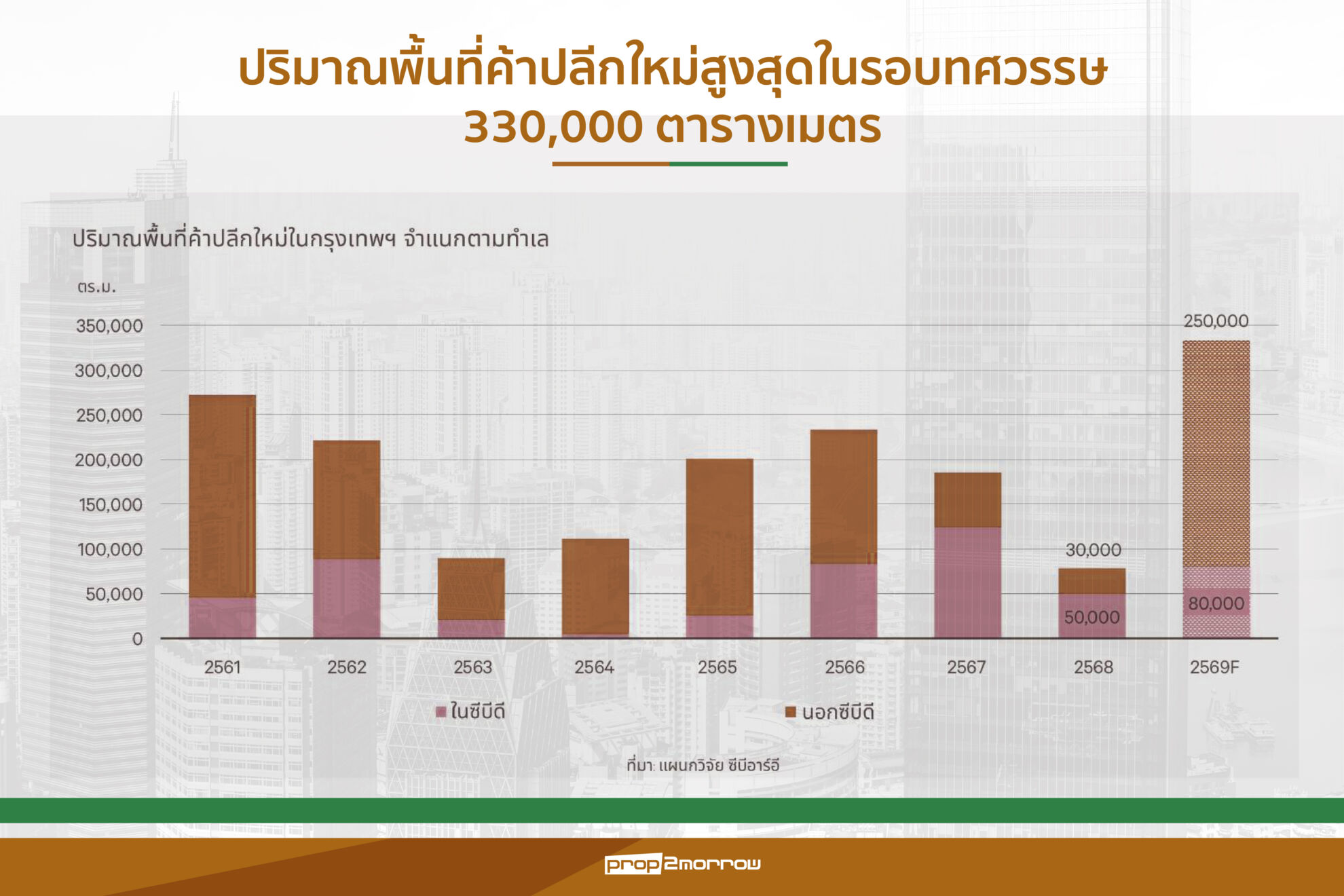

พื้นที่ค้าปลีกในรูปแบบ Mix-use 3 แสนตารางเมตรมีกำหนดเปิดตัวในปี’69

โชติกา ทั้งศิริทรัพย์ หัวหน้าแผนกที่ปรึกษาการพัฒนาโครงการและวิจัยตลาด ซีบีอาร์อี ประเทศไทย กล่าวว่า สำหรับตลาดค้าปลีกในกรุงเทพฯมีความหลากหลาย ตั้งแต่ศูนย์การค้าขนาดใหญ่ใจกลางเมืองไปจนถึงโครงการที่มุ่งเน้นกลุ่มผู้อาศัยโดยรอบ ยังคงเดินหน้าลงทุนในโครงการใหม่และปรับปรุงโครงการเดิม เพื่อให้ตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนแปลงไป โดยในปี 2568 ที่ผ่านมาปริมาณพื้นที่ค้าปลีกโดยรวมแตะระดับ 8.25 ล้านตารางเมตร และมีอีก 3 แสนตารางเมตรมีกำหนดจะแล้วเสร็จในปี 2569 ซึ่งคาดการณ์ว่าปริมาณพื้นที่ค้าปลีกใหม่ที่เพิ่มขึ้นจะแซงหน้าความต้องการใช้พื้นที่ของผู้เช่า ส่งผลให้อัตราเฉลี่ยของการใช้พื้นที่จะลดลงจนต่ำกว่า 90%

ทั้งนี้ประมาณ 75% ของพื้นที่ค้าปลีกใหม่นี้จะกระจุกตัวอยู่ในทำเลรอบนอกใจกลางเมือง (Midtown) และชานเมือง โดยเฉพาะในโซนกรุงเทพตะวันออก ซึ่งเป็นที่ตั้งของโครงการ Mix-use ขนาดใหญ่ที่เน้นด้านเทคโนโลยีและเศรษฐกิจดิจิทัล เช่น โครงการ Cloud 11 และ Habitat at the Forestias ที่จะทยอยเปิดตัวในช่วงกลางปีเป็นต้นไป

โดยโครงการเหล่านี้ไม่ใช่เพียงแค่ห้างสรรพสินค้า (Stand Alone Retail) แต่เป็นพื้นที่ที่รวมเอาที่พักอาศัย ออฟฟิศ โรงแรม และพื้นที่จัดอีเวนต์ใหญ่ ๆ เช่น Music Festival ช่วยรองรับทั้งคนทำงานในสายดิจิทัลและนักท่องเที่ยวคุณภาพสูง ซึ่งส่งผลบวกต่อภาพรวมเศรษฐกิจจในการช่วยดึงดูดบริษัทข้ามชาติ (MNCs) ในกลุ่มอุตสาหกรรมที่กำลังเติบโต เช่น บริษัทเทคโนโลยีให้เข้ามาตั้งสำนักงานในไทย

อาคารสำนักงานใหม่เข้าสู่ตลาดลดลงภายใน 5 ปีข้างหน้าไม่เกิน 340,000 ตารางเมตร

ส่วนภาพรวมของตลาดอาคารสำนักงานในปัจจุบันเริ่มเห็นสัญญาณของการฟื้น เนื่องจากมีการปรับสมดุลระหว่างอุปสงค์และอุปทานได้ดีขึ้น โดยปัจจุบันมีอุปทานรวมทั้งหมดประมาณ 10.3 ล้านตารางเมตร และมีอัตราการเช่า (Occupancy Rate) อยู่ที่ 79% ขณะที่อุปทานใหม่ลดลงอย่างมาก คาดการณ์ว่าในช่วง 5 ปีข้างหน้าจะมีอุปทานใหม่เข้ามาเพียง 340,000 ตารางเมตรเท่านั้น ซึ่งลดลงอย่างมากเมื่อเทียบกับ 5 ปีก่อนหน้าที่เคยมีสูงถึง 2 ล้านตารางเมตร

ทั้งนี้จากอุปทานใหม่ 340,000 ตารางเมตร ในจำนวนนี้ประมาณ 100,000 ตารางเมตรเป็นอาคารที่เจ้าของสร้างขึ้นเพื่อใช้พื้นที่เอง (Owner Occupied) เช่น กลุ่มไทยกรุ๊ป, คาราบาว, มิตรผล และ PNB ทำให้เหลือพื้นที่ที่จะเข้ามาแข่งขันในตลาดจริงเพียงประมาณ 240,000 ตารางเมตรเท่านั้น โดยคาดว่าในปีนี้จะมีการเช่าพื้นที่ใหม่ (Take-up) ประมาณ 100,000 ตารางเมตร ซึ่งสอดคล้องกับปริมาณอุปทานใหม่ที่เติมเข้ามา

โดยกลุ่มผู้เช่าหลักเป็นบริษัทข้ามชาติ (MNCs): โดยเฉพาะในอุตสาหกรรมที่กำลังเติบโต เช่น การผลิต (Manufacturing), โลจิสติกส์, เทคโนโลยี (Tech Companies) และบริการด้านวิชาชีพต่างๆ ขณะที่พื้นที่แบบ Flex Spaces พื้นที่ทำงานแบบยืดหยุ่นหรือ Coworking Space จะกลายเป็นสิ่งอำนวยความสะดวกสำคัญที่เจ้าของตึกต้องการให้มีในอาคารเพื่อตอบโจทย์ผู้เช่ายุคใหม่

ด้านแนวโน้มราคาค่าเช่า (Rental Rates)ค่อนข้างคงที่ ในภาพรวมจะไม่ปรับตัวสูงขึ้นมากนัก ยกเว้นตึกที่มีอัตราการเช่าสูงอยู่แล้ว โดยเงื่อนไขการปรับขึ้นค่าเช่าสำหรับตึกใหม่จะต้องมีอัตราการเช่าเกิน 70% ส่วนตึกเก่าที่รีโนเวทใหม่จะต้องมีอัตราการเช่าสูงกว่า 90% ทั้งนี้คาดว่าค่าเช่าในกลุ่มอาคารสำนักงาน Grade A และ Grade A ในพื้นที่นอกเขตศูนย์กลางธุรกิจ (Non-CBD) อาจปรับตัวสูงขึ้นได้ประมาณ 3% ในขณะที่เกรดอื่นๆ อาจจะทรงตัวหรือลดลงบ้าง

โรงแรมและธุรกิจบริการเติบโตแบบเฉพาะกลุ่ม

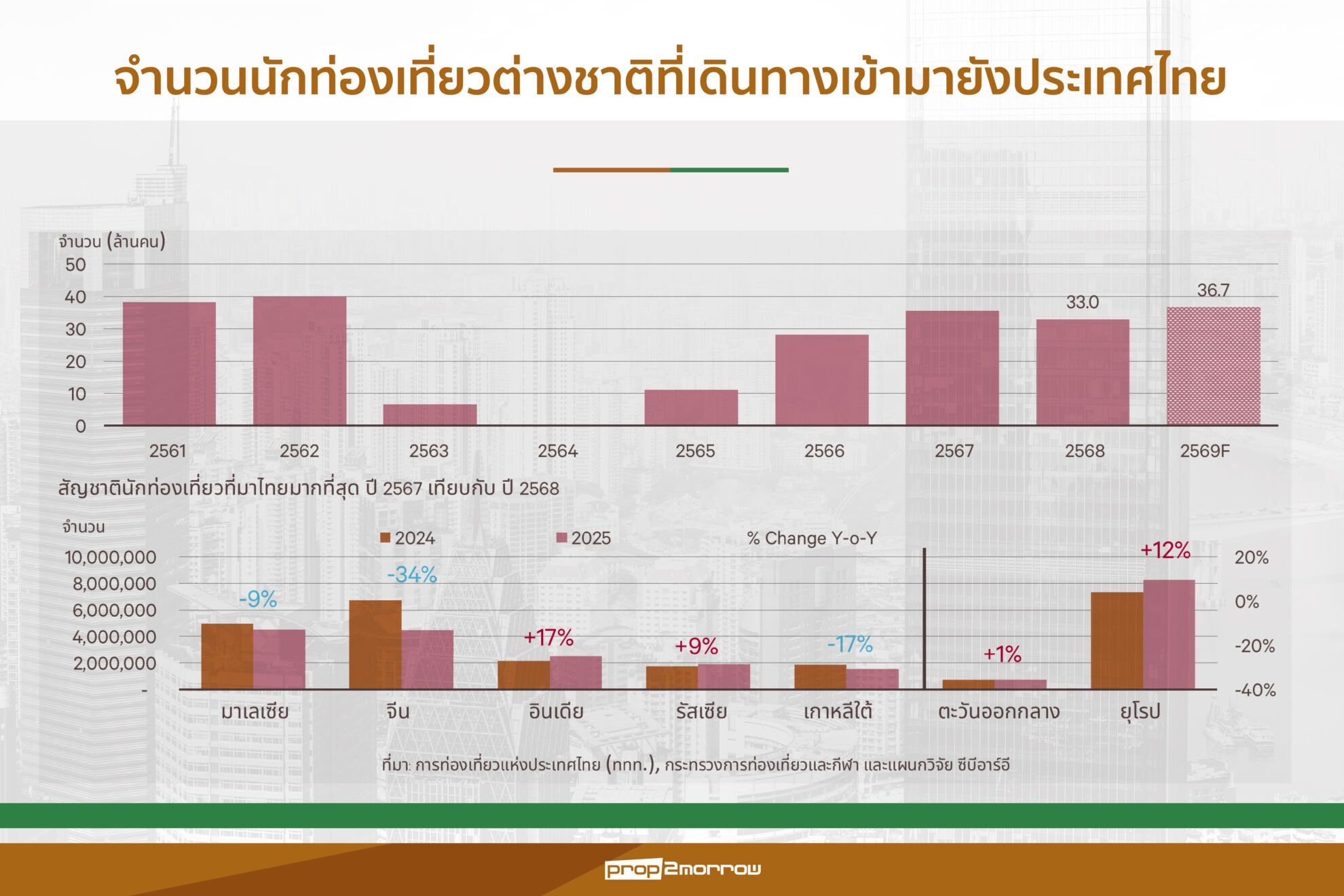

ถึงแม้ว่าปี 2568 จะถือเป็นปีที่ท้าทาย เนื่องจากนักท่องเที่ยวต่างชาติที่เดินทางเข้ามามีจำนวนไม่ถึง 33 ล้านคน แต่ประเทศไทยยังคงมีศักยภาพที่ดีในการดึงดูดนักท่องเที่ยวกลุ่มที่มีกำลังซื้อสูงที่เดินทางเข้ามาเพื่อรับการรักษาทางการแพทย์ บริการด้านสุขภาพ (Wellness) และการพักผ่อน และ MICE หรือการจัดประชุมและนิทรรศการที่กำลังขยายตัว โดยการท่องเที่ยวแห่งประเทศไทย (ททท.) ได้คาดการณ์จำนวนนักท่องเที่ยวในปีนี้ไว้ที่ 36.7 ล้านคน ซึ่งปัจจัยสำคัญที่จะทำให้บรรลุเป้าหมายคือการดึงดูดนักท่องเที่ยวชาวจีน ซึ่งต้องเน้นเรื่องความปลอดภัยและความคุ้มค่าเมื่อเทียบกับประเทศเพื่อนบ้าน กลุ่มนักท่องเที่ยวที่มีคุณภาพและกำลังซื้อสูง เช่น กลุ่มยุโรปและอเมริกาซึ่งเพิ่มขึ้น 10-15% ในปีที่ผ่านมา

รวมถึงกลุ่มนักท่องเที่ยวแบบ Medical Tourist โดยเฉพาะจากตะวันออกกลางและออสเตรเลีย ซึ่งมีระยะเวลาพำนักยาวประมาณ 2 อาทิตย์ และมียอดใช้จ่ายสูงกว่าปกติถึง 2 เท่าหรือประมาณ 100,000 บาทเทียบกับค่าเฉลี่ยทั่วไป 50,000 บาท กลุ่ม MICE เน้นการผลักดันให้ลูกค้ากลุ่มที่มาประชุมอยู่พำนักต่อเป็น Long Stay และกลุ่ม Entertainment ด้วยการจัด Music Festival ขนาดใหญ่ เช่น ในภูเก็ต และ Tomorrowland ที่ชลบุรี ซึ่งสามารถรองรับคนได้หลักแสนคนและครึ่งหนึ่งเป็นชาวต่างชาติ

จำนวนห้องพักใหมในกทม.ปี’69เพิ่มกว่า 4,300 ห้อง

ขณะที่จำนวนห้องพักของโรงแรมในกรุงเทพฯ ปัจจุบันมีประมาณ 80,000 ห้อง และคาดว่าจะเพิ่มขึ้นอีก 4% ในปีนี้หรือมากกว่า 4,300 ห้อง โดยส่วนใหญ่กว่า 70% เป็นระดับ First Class หรือ Luxury ราคาห้องพักตั้งแต่ 4,000 บาทขึ้นไป ขณะที่ห้องพักระดับกลาง (Midscale) ยังครองสัดส่วนมากที่สุดอยู่ที่ 43% โดยปริมาณห้องพักใหม่ที่จะเพิ่มเข้ามานี้จะทำให้การแข่งขันรุนแรงขึ้น แต่คาดว่าจะส่งผลบวกต่ออัตราการเข้าพัก

ขณะที่โรงแรมใหม่ระดับบนจะมีการเปิดตัวโรงแรมแบรนด์หรูในโครงการ Mix-use ขนาดใหญ่ เช่น Ritz-Carlton และ Andaz ในโครงการ One Bangkok หรือการปรับปรุงโรงแรม Dusit Thani ใน Central Park และโครงการนายเลิศ ซึ่งจะเป็นหนึ่งในโรงแรมที่แพงที่สุดในกรุงเทพฯ

ด้านผู้ประกอบการได้ปรับกลยุทธ์ด้วยการทำ Asset Enhancement โดยการปรับปรุงอาคารเก่าให้ทันสมัยขึ้น หรือแม้กระทั่งการทำ Conversion Use เปลี่ยนอาคารสำนักงานให้เป็นโรงแรมเพื่อให้เหมาะสมกับความต้องการของตลาดและเพิ่มมูลค่าสินทรัพย์ นอกจากนี้ยังมีการนำตึกเก่ามาปรับปรุงเป็น Heritage Site หรือนำแบรนด์ใหม่ๆ เข้ามาใช้เพื่อสร้างความน่าสนใจ,

โดยประเมินว่าจะเติบโตขึ้นสูงสุด 2 จุดเปอร์เซ็นต์ และรายได้เฉลี่ยต่อห้องพัก (RevPAR) จะเพิ่มขึ้น 3-4% ทั้งนี้การเพิ่มขึ้นของรายได้เฉลี่ยต่อวันจากห้องพักที่ขายได้ (ADR) จะถูกจำกัดจากเรื่องอุปทานใหม่ ค่าเงินที่แข็งตัว และการแข่งขันในภูมิภาค ส่งให้ผู้ประกอบธุรกิจโรงแรมกำลังให้ความสำคัญกับตัวชี้วัดอื่นนอกเหนือจากเพียงอัตราการเข้าพักและ ADR เหมือนที่ผ่านมา โดยหันไปสร้างความหลากหลายของรายได้ผ่านการขยายขอบเขตการบริการและการบริหารจัดการต้นทุนที่มีประสิทธิภาพมากขึ้น

ส่วนราคาห้องพักเฉลี่ย (ADR) จะอยู่ที่ประมาณ 4,000 บาท และมีอัตราการเข้าพัก (Occupancy Rate) อยู่ที่ประมาณ 70-75% ทั้งนี้ขึ้นอยู่กับจำนวนนักท่องเที่ยวที่เข้ามาจริง