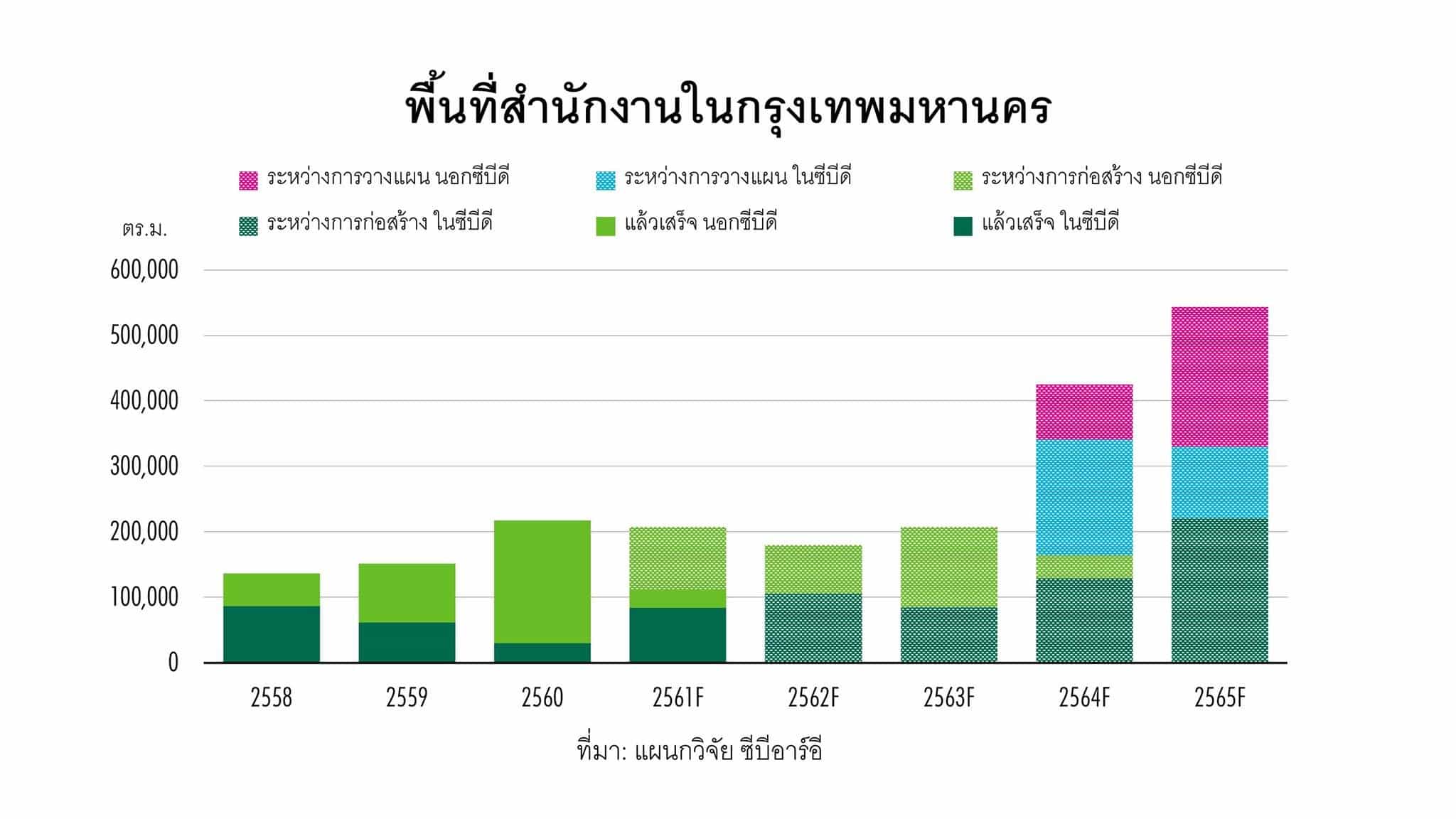

ซีบีอาร์อี บริษัทที่ปรึกษาด้านอสังหาริมทรัพย์ระดับโลก เผยว่าตลาดสำนักงานในกรุงเทพมหานครยังคงมีทิศทางที่ดีและมีความต้องการในตลาดอย่างต่อเนื่อง ส่งผลให้เจ้าของอาคารได้รับอัตราค่าเช่าในระดับที่สูงขึ้น โดยในช่วง 9 เดือนแรก (ม.ค.-ก.ย.)ของปี 2561 มีปริมาณการใช้พื้นที่สำนักงานในกรุงเทพฯ ทั้งสิ้น 140,000 ตารางเมตร (ตร.ม.) และซีบีอาร์อีคาดการณ์ว่าปริมาณการใช้พื้นที่สำนักงานโดยรวมทั้งตลาดจะอยู่ในระดับที่ใกล้เคียงกับ 200,000 ตารางเมตรภายในสิ้นปีนี้

จากการสำรวจครั้งล่าสุดของแผนกวิจัย ซีบีอาร์อี พบว่ามีพื้นที่สำนักงานใหม่มากกว่า 850,000 ตารางเมตรที่กำลังอยู่ระหว่างการก่อสร้างและมีกำหนดแล้วเสร็จในช่วงไตรมาสที่ 4 ปี 2561 ถึงไตรมาสที่ 4 ปี 2565 โดยมากกว่าครึ่งหนึ่งของพื้นที่สำนักงานใหม่ดังกล่าวตั้งอยู่ในย่านใจกลางธุรกิจหรือซีบีดี และมีพื้นที่สำนักงานอีกกว่า 1.7 ล้านตารางเมตรที่อยู่ในขั้นตอนการวางแผนโครงการ ซีบีอาร์อีคาดว่าจะมีการก่อสร้างอาคารสำนักงานใหม่เพิ่มเติมอีกในปี 2562 ซึ่งจะทำให้จำนวนพื้นที่สำนักงานที่จะแล้วเสร็จในปี 2565 พุ่งสูงขึ้นมากกว่า 500,000 ตารางเมตร

นายนิธิพัฒน์ ทองพันธุ์ หัวหน้าแผนกพื้นที่สำนักงาน ซีบีอาร์อี ประเทศไทย ให้ความเห็นว่า แนวโน้มของตลาดอาคารสำนักงานจะยังคงเหมือนเดิม โดยมีความต้องการพื้นที่มีการเติบโตอย่างสม่ำเสมอที่ระดับ 200,000 ตารางเมตรต่อปี และค่าเช่าจะยังคงปรับตัวสูงขึ้นเพียงแต่ในอัตราที่ช้าลงไปจนถึงปี 2565 ที่จะมีพื้นที่สำนักงานใหม่เพิ่มเข้าสู่ตลาดมากกว่าความต้องการโดยเฉลี่ย โคเวิร์กกิ้งสเปซจะกลายเป็นที่มาของความต้องการใหม่ในตลาดอาคารสำนักงานโดยเฉพาะอย่างยิ่งในอาคารสำนักงานใหม่ระดับเกรดเอ โดยในช่วง 18 เดือนที่ผ่านมามีการเช่าพื้นที่เพื่อเปิดเป็นโคเวิร์กกิ้งสเปซแล้ว 44,000 ตารางเมตร โคเวิร์กกิ้งสเปซที่เปิดให้บริการเพิ่มมากขึ้นเรื่อยๆ จะเข้ามาแข่งขันโดยตรงกับพื้นที่สำนักงานแบบดั้งเดิมและอาจทำให้ปริมาณการใช้พื้นที่โดยรวมลดลง

ด้านนางสาวจริยา ถ้ำตรงกิจกุล หัวหน้าแผนกพื้นที่ค้าปลีก ซีบีอาร์อี ประเทศไทย กล่าวถึงธุรกิจค้าปลีกของไทยยังคงฟื้นตัวตามการขยายตัวทางเศรษฐกิจ ความเชื่อมั่นผู้บริโภคปรับตัวสูงขึ้น แต่ตลาดพื้นที่ค้าปลีกยังคงเผชิญกับความท้าทายจากการบริโภคภายในประเทศที่ลดลง และการเปลี่ยนแปลงอย่างรวดเร็วของธุรกิจค้าปลีกทั่วโลก จากการประเมินของธนาคารแห่งประเทศไทยพบว่าดัชนีค้าปลีกในเดือนสิงหาคม 2561 อยู่ที่ระดับ 275.22 ซึ่งเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อน 17.74% และดัชนีความเชื่อมั่นผู้บริโภคในเดือนสิงหาคม 2561 เพิ่มขึ้นจากปีก่อน 9.73% อย่างไรก็ตาม หนี้ในครัวเรือนยังคงอยู่ในระดับสูงที่ 78% ของผลิตภัณฑ์มวลรวมของประเทศหรือจีดีพี ซึ่งมีผลต่อการใช้จ่ายของผู้บริโภค

ด้านนางสาวจริยา ถ้ำตรงกิจกุล หัวหน้าแผนกพื้นที่ค้าปลีก ซีบีอาร์อี ประเทศไทย กล่าวถึงธุรกิจค้าปลีกของไทยยังคงฟื้นตัวตามการขยายตัวทางเศรษฐกิจ ความเชื่อมั่นผู้บริโภคปรับตัวสูงขึ้น แต่ตลาดพื้นที่ค้าปลีกยังคงเผชิญกับความท้าทายจากการบริโภคภายในประเทศที่ลดลง และการเปลี่ยนแปลงอย่างรวดเร็วของธุรกิจค้าปลีกทั่วโลก จากการประเมินของธนาคารแห่งประเทศไทยพบว่าดัชนีค้าปลีกในเดือนสิงหาคม 2561 อยู่ที่ระดับ 275.22 ซึ่งเพิ่มขึ้นจากช่วงเวลาเดียวกันของปีก่อน 17.74% และดัชนีความเชื่อมั่นผู้บริโภคในเดือนสิงหาคม 2561 เพิ่มขึ้นจากปีก่อน 9.73% อย่างไรก็ตาม หนี้ในครัวเรือนยังคงอยู่ในระดับสูงที่ 78% ของผลิตภัณฑ์มวลรวมของประเทศหรือจีดีพี ซึ่งมีผลต่อการใช้จ่ายของผู้บริโภค

ตลาดค้าปลีกของไทยยังคงเผชิญกับการแข่งขันที่รุนแรงจากพื้นที่ค้าปลีกใหม่ๆ และอี-คอมเมิร์ซ ในปี 2561 มีพื้นที่ค้าปลีกใหม่จำนวน 200,000 ตารางเมตร ซึ่งมากจาก 4 โครงการใหญ่ได้แก่ ไอคอนสยาม เกตเวย์ แอท บางซื่อ อิเกียสาขาที่สองที่เซ็นทรัลพลาซ่า เวสต์เกต และเดอะมาร์เวล เอ็กซ์พีเรียนซ์ ไทยแลนด์ ที่เมกะบางนา แม้ว่าดัชนีชี้วัดเศรษฐกิจมหภาคจะมีแนวโน้มเชิงบวก แต่ผู้ค้าปลีกรายใหญ่หลายรายรายงานว่ายอดขายสาขาเดิม (Same-store-sales Growth) ไม่มีการเติบโตซึ่งมีสาเหตุมาจากการบริโภคภายในประเทศที่ชะลอตัว

ในอนาคต พื้นที่ค้าปลีกในประเทศไทยจะยังคงเติบโตต่อไป ณ ไตรมาสที่ 3 ปี 2561 มีพื้นที่ค้าปลีกราว 1.4 ล้านตารางเมตรในกรุงเทพฯ ที่กำลังอยู่ในระหว่างการก่อสร้างและในขั้นตอนการวางแผนโครงการ ด้วยการแข่งขันที่เพิ่มมากขึ้น ความท้าทายสำหรับเจ้าของโครงการค้าปลีกคือความสามารถในปรับตัวจากการเสนอขายผลิตภัณฑ์และบริการไปสู่การสร้างประสบการณ์ด้านค้าปลีกที่ตรงกับความคาดหวังในระดับที่สูงของลูกค้า

จากตัวเลขของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์พบว่า ตลาดอี-คอมเมิร์ซของไทยในปี 2561 มีมูลค่า 3.06 ล้านล้านบาท และตัวเลขของเจดี เซ็นทรัลระบุว่า ตลาดอี-คอมเมิร์ซในปัจจุบันมีสัดส่วนประมาณ 3% ของยอดค้าปลีกทั้งหมดและเป็นที่คาดการณ์ว่าจะเพิ่มขึ้นเป็น 10% ภายในห้าปีข้างหน้า ด้านธนาคารแห่งประเทศไทยคาดการณ์ว่าอี-คอมเมิร์ซในประเทศไทยมีการเติบโตเร็วกว่าที่คาดไว้ แต่ยังคงมีสัดส่วนเพียง 2-3% ของยอดค้าปลีกทั้งหมด

เนื่องจากมีผู้บริโภคจำนวนมากขึ้นที่นิยมใช้บริการทั้งช่องทางออนไลน์และออฟไลน์ เจ้าของร้านที่มีหน้าร้านจึงจำเป็นต้องใช้กลยุทธ์ออมนิ แชนแนล ซึ่งเป็นการเสนอขายสินค้าผ่านช่องทางที่หลากหลายมากขึ้น โดยรวมการซื้อสินค้าผ่านหน้าร้านและช่องทางออนไลน์เข้าไว้ด้วยกัน เพื่อสร้าง “ประสบการณ์ในการซื้อสินค้า” การเปลี่ยนแปลงอย่างรวดเร็วของตลาดค้าปลีกชี้ให้เห็นว่าห้างสรรพสินค้าจำเป็นต้องปรับตัวอย่างมาก มิเช่นนั้นจะไม่สามารถอยู่รอดได้

สำหรับตลาดท่องเที่ยวของไทยยังคงเติบโตต่อเนื่อง โดยมีจีนเป็นตลาดที่ใหญ่ที่สุด คิดเป็นสัดส่วนประมาณ 30% ของนักท่องเที่ยวต่างชาติทั้งหมด หลังจากที่มีนักท่องเที่ยวชาวจีนเพิ่มขึ้นเป็นอย่างมากในช่วงไม่กี่ปีมานี้ อุตสาหกรรมการให้บริการของไทยกำลังค่อยๆ ชะลอตัวหลังเกิดเหตุการณ์เรือล่มในภูเก็ตเมื่อเดือนกรกฎาคมที่ผ่านมา ซึ่งส่งผลให้ในไตรมาสที่ 3 ปี 2561 นักท่องเที่ยวชาวจีนลดลง 8.8% ต่อปี อย่างไรก็ตาม ซีบีอาร์อีเชื่อว่ากรุงเทพฯ ได้รับผลกระทบน้อยกว่า เห็นได้จากจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้ามายังสนามบินดอนเมืองและสนามบินสุวรรณภูมิที่ยังไม่ลดลงจากปีที่แล้ว

ตัวเลขจาก STR Global พบว่าอัตราการเข้าพักโดยเฉลี่ยของโรงแรมในย่านใจกลางกรุงเทพฯ ยังคงอยู่ในระดับที่สูงนับตั้งแต่ต้นปีที่ผ่านมาและปัจจุบันอยู่ที่ระดับ 80% ในช่วงสองปีที่ผ่านมาโรงแรมต่างๆ มีอัตราการเข้าพักที่สูงเป็นประวัติการณ์และมีความมั่นใจที่จะปรับเพิ่มค่าห้องพัก ในช่วงไตรมาสที่ 3 ปี 2561 พบว่าอัตราค่าห้องพักเฉลี่ยต่อวันจากห้องที่ขายได้จริง (ADR) ปรับตัวสูงขึ้น 4.3% ต่อปี ในขณะที่อัตราการเข้าพักยังคงอยู่ในระดับเดิม ส่วนรายได้เฉลี่ยต่อห้องพักที่มีทั้งหมด (RevPAR) ก็ปรับตัวสูงขึ้นเช่นเดียวกัน ซึ่งแสดงให้เห็นถึงแนวโน้มที่ดีของตลาดโรงแรมในกรุงเทพฯ

ตัวเลขจาก STR Global พบว่าอัตราการเข้าพักโดยเฉลี่ยของโรงแรมในย่านใจกลางกรุงเทพฯ ยังคงอยู่ในระดับที่สูงนับตั้งแต่ต้นปีที่ผ่านมาและปัจจุบันอยู่ที่ระดับ 80% ในช่วงสองปีที่ผ่านมาโรงแรมต่างๆ มีอัตราการเข้าพักที่สูงเป็นประวัติการณ์และมีความมั่นใจที่จะปรับเพิ่มค่าห้องพัก ในช่วงไตรมาสที่ 3 ปี 2561 พบว่าอัตราค่าห้องพักเฉลี่ยต่อวันจากห้องที่ขายได้จริง (ADR) ปรับตัวสูงขึ้น 4.3% ต่อปี ในขณะที่อัตราการเข้าพักยังคงอยู่ในระดับเดิม ส่วนรายได้เฉลี่ยต่อห้องพักที่มีทั้งหมด (RevPAR) ก็ปรับตัวสูงขึ้นเช่นเดียวกัน ซึ่งแสดงให้เห็นถึงแนวโน้มที่ดีของตลาดโรงแรมในกรุงเทพฯ

จากการสำรวจโดยแผนกวิจัย ซีบีอาร์อีพบว่า ภายในสิ้นปี 2561 จะมีห้องพักโรงแรมในย่านใจกลางกรุงเทพฯ ทั้งสิ้น 46,800 ห้อง เพิ่มขึ้นจากปีที่แล้ว 4.6% จากการที่โครงการต่างๆ ประกาศแผนการพัฒนา แผนกวิจัย ซีบีอาร์อีคาดการณ์ว่าจะมีห้องพักโรงแรมเพิ่มขึ้นอีกประมาณ 11,000 ห้องภายในปี 2565 ซึ่งจะทำให้โรงแรมในกรุงเทพฯ มีจำนวนทั้งสิ้น 58,000 ห้อง เพิ่มขึ้นราว 25% ห้องพักใหม่ที่จะเพิ่มเข้าสู่ตลาดโดยส่วนใหญ่เป็นห้องพักในโรงแรมระดับกลาง ความท้าทายยังคงอยู่ที่การดึงดูดนักท่องเที่ยวชาวจีนเพื่อให้สอดคล้องกับห้องพักจำนวนมากที่จะมีเพิ่มขึ้นในอนาคตอันใกล้นี้

“เนื่องจากกรุงเทพฯ เป็นแหล่งท่องเที่ยวแบบพักข้ามคืนที่ได้รับความนิยมมากที่สุดในโลกตามผลสำรวจสุดยอดจุดหมายปลายทางโลกประจำปี 2561 ของมาสเตอร์การ์ด เราคาดว่าจะเห็นผลการดำเนินงานที่ดีของโรงแรมในช่วงไตรมาสที่ 4 ปีนี้ซึ่งเป็นฤดูท่องเที่ยวเนื่องในวันคริสมาสต์และวันหยุดปีใหม่” นายอรรถกวี ชูแสง หัวหน้าแผนกธุรกิจโรงแรม ซีบีอาร์อี ประเทศไทย กล่าว

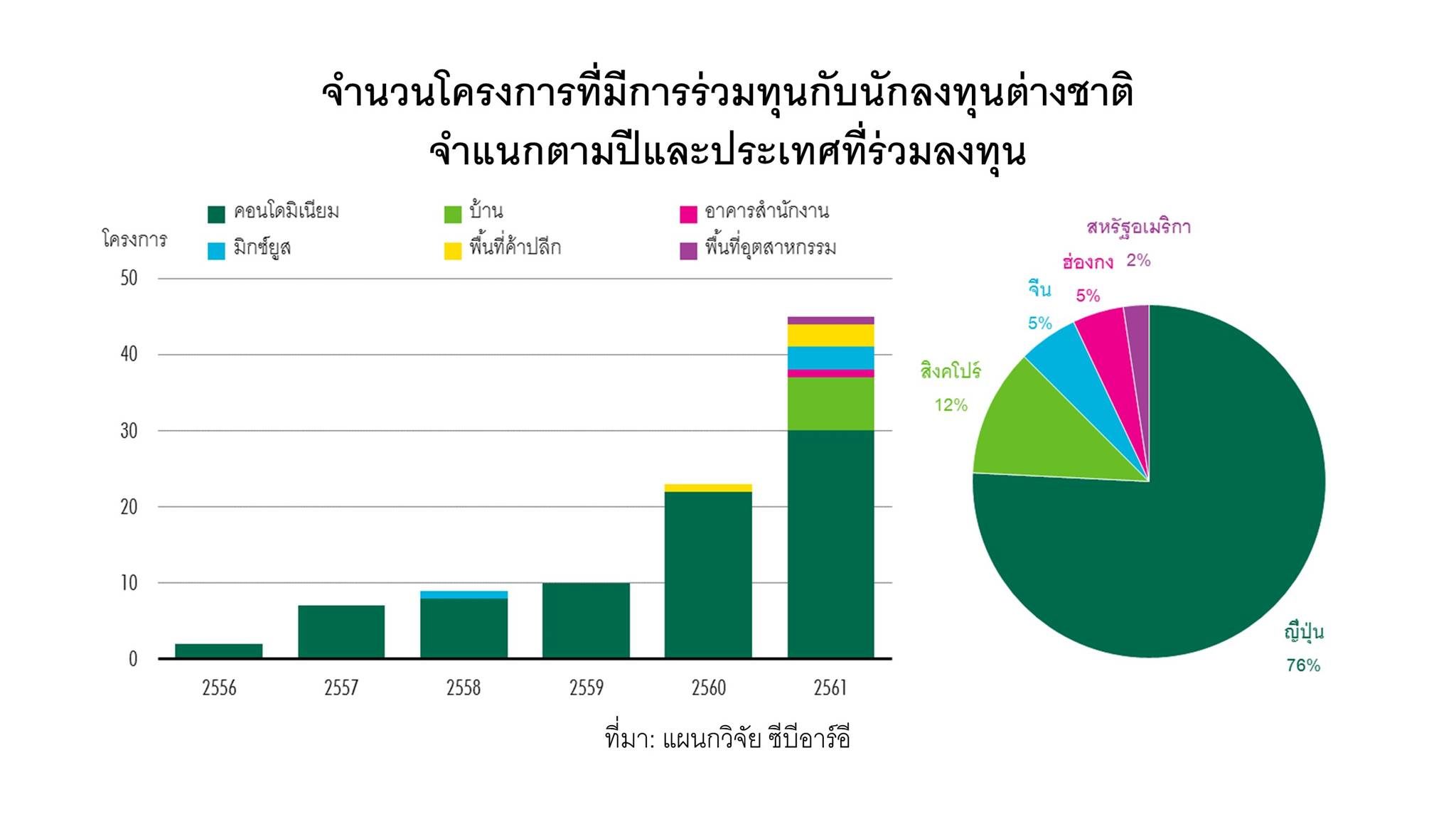

การให้สินเชื่อของธนาคารเพื่อธุรกิจอสังหาริมทรัพย์ยังคงมีความเข้มงวดทั้งสำหรับผู้พัฒนาโครงการและผู้ซื้อ ความกังวลเกี่ยวกับสินเชื่อเพื่อที่อยู่อาศัยที่เพิ่มมากขึ้น ส่งผลให้ธนาคารแห่งประเทศไทยปรับลดอัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (LTV) สำหรับการกู้ซื้อบ้านหลังที่สองมาที่ระดับ 80-90% และ 70% สำหรับการกู้ซื้อบ้านหลังที่สาม ซึ่งจะสกัดนักเก็งกำไรและนักลงทุนในตลาดอสังหาริมทรัพย์ ส่วนนโยบายการปล่อยสินเชื่อสำหรับผู้พัฒนาโครงการที่มีความเข้มงวดของธนาคารต่างๆ ได้ผลักดันให้ผู้พัฒนาโครงการมองหาแหล่งเงินทุนจากต่างประเทศในรูปของการร่วมทุน ตั้งแต่ช่วงต้นปี 2561 มีการร่วมทุนระหว่างบริษัทไทยกับบริษัทต่างชาติมากกว่า 15 บริษัท โดยอย่างน้อย 75% ของการร่วมทุนดังกล่าวเป็นการร่วมทุนกับผู้พัฒนาโครงการจากญี่ปุ่น

นางกุลวดี สว่างศรี หัวหน้าแผนกการลงทุนและที่ดิน ซีบีอาร์อี ประเทศไทย กล่าวเสริมว่า ความต้องการที่ดินแบบมีกรรมสิทธิ์เต็มหรือฟรีโฮลด์ในย่านใจกลางเมืองยังคงมีอยู่มาก แต่ผู้พัฒนาโครงการพิจารณามากขึ้นและเป็นเรื่องยากมากขึ้นที่จะยอมรับราคาเสนอขายที่ดินที่พุ่งสูงขึ้น เพราะราคาที่ดินมีผลโดยตรงต่อความเป็นไปได้ในการพัฒนาโครงการ ผู้พัฒนาโครงการบางรายหันไปให้ความสนใจเช่าที่ดินแทน ซึ่งมีสัญญาเช่าระยะเวลา 30 ปีหรือ 50 ปี และมีไม่กี่ทำเลเท่านั้นที่ผู้พัฒนาโครงการคิดว่าจะสามารถสร้างผลตอบแทนได้อย่างเพียงพอภายในระยะเวลาการเช่า ผู้พัฒนาโครงการหลายรายกำลังกระจายพอร์ตการลงทุนจากโครงการที่พักอาศัยที่สร้างขึ้นเพื่อขาย ไปสู่การพัฒนาโครงการที่ก่อให้เกิดรายได้อย่างต่อเนื่อง ซึ่งได้แก่ เซอร์วิสอพาร์ทเมนท์ อาคารสำนักงาน และโรงแรม

นางกุลวดี สว่างศรี หัวหน้าแผนกการลงทุนและที่ดิน ซีบีอาร์อี ประเทศไทย กล่าวเสริมว่า ความต้องการที่ดินแบบมีกรรมสิทธิ์เต็มหรือฟรีโฮลด์ในย่านใจกลางเมืองยังคงมีอยู่มาก แต่ผู้พัฒนาโครงการพิจารณามากขึ้นและเป็นเรื่องยากมากขึ้นที่จะยอมรับราคาเสนอขายที่ดินที่พุ่งสูงขึ้น เพราะราคาที่ดินมีผลโดยตรงต่อความเป็นไปได้ในการพัฒนาโครงการ ผู้พัฒนาโครงการบางรายหันไปให้ความสนใจเช่าที่ดินแทน ซึ่งมีสัญญาเช่าระยะเวลา 30 ปีหรือ 50 ปี และมีไม่กี่ทำเลเท่านั้นที่ผู้พัฒนาโครงการคิดว่าจะสามารถสร้างผลตอบแทนได้อย่างเพียงพอภายในระยะเวลาการเช่า ผู้พัฒนาโครงการหลายรายกำลังกระจายพอร์ตการลงทุนจากโครงการที่พักอาศัยที่สร้างขึ้นเพื่อขาย ไปสู่การพัฒนาโครงการที่ก่อให้เกิดรายได้อย่างต่อเนื่อง ซึ่งได้แก่ เซอร์วิสอพาร์ทเมนท์ อาคารสำนักงาน และโรงแรม