ตลาดที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล…กำลังซื้อที่ยังไม่ฟื้นตัวดี ส่งผลให้จำนวนที่อยู่อาศัยค้างขาย ณ สิ้นปี 2562 ยังคงอยู่ในระดับสูง

ตลาดที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล…กำลังซื้อที่ยังไม่ฟื้นตัวดี ส่งผลให้จำนวนที่อยู่อาศัยค้างขาย ณ สิ้นปี 2562 ยังคงอยู่ในระดับสูง

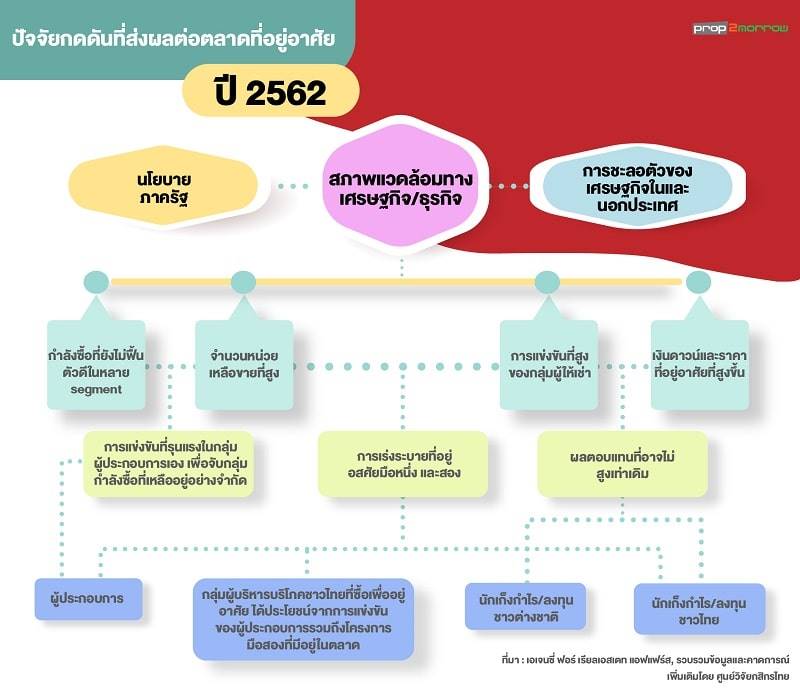

- ตลาดที่อยู่อาศัยในช่วงที่เหลือของปี 2562 ยังมีความท้าทายรอบด้านรออยู่ ส่งผลให้ผู้ประกอบการมีความระมัดระวังในการเปิดโครงการใหม่รวมถึงปรับแผนธุรกิจให้สอดคล้องกับสภาวะตลาดมากยิ่งขึ้นในช่วงครึ่งหลังของปี โดยให้ความสำคัญกับโครงการระดับกลางที่ราคามีความใกล้เคียงกับความสามารถซื้อของกำลังซื้อกลุ่มผู้บริโภคทั่วไป (Mass Customer) ที่ตั้งอยู่บริเวณส่วนเชื่อมต่อระบบขนส่งสาธารณะ

- แรงซื้อในประเทศน่าจะชะลอตัวลงจากกำลังซื้อที่ยังไม่ฟื้นตัวดี กอปรกับหนี้สินครัวเรือนต่อ GDP ที่ยังอยู่ในระดับสูง โดยเฉพาะกลุ่มที่มีความเปราะบาง รวมถึงปัจจัยทางธุรกิจเอง ส่งผลให้กลุ่มผู้ซื้อเพื่อการลงทุนทั้งระยะสั้นและยาวอาจชะลอการลงทุนเพิ่มเพื่อรอดูสถานการณ์ ขณะที่กลุ่มที่ซื้อเพื่ออยู่อาศัยที่มีอยู่อย่างจำกัดบางส่วนน่าจะได้ประโยชน์จากนโยบายภาครัฐที่อาจช่วยเร่งการตัดสินใจจองซื้อ

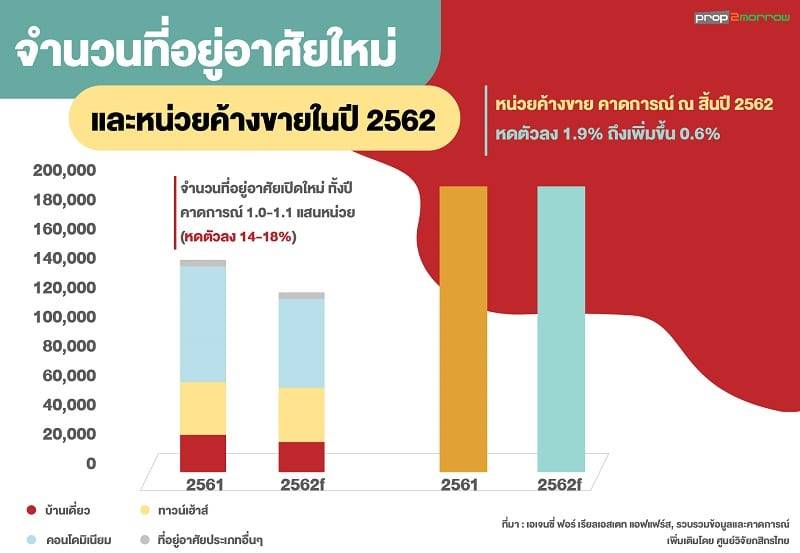

- สถานการณ์การชะลอตัวดังกล่าวและทิศทางการปรับแผนธุรกิจของผู้ประกอบการ รวมถึงกำลังซื้อทั้งชาวไทยและต่างชาติที่มีแนวโน้มที่จะชะลอตัวลง ทำให้ ศูนย์วิจัยกสิกรไทยมองว่า จำนวนที่อยู่อาศัยค้างขาย ณ สิ้นปี 2562 จะอยู่ที่ประมาณ 196,000 – 201,000 หน่วย หดตัวร้อยละ 1.9 ถึงขยายตัวเพิ่มขึ้นร้อยละ 0.6 จากปี 2561 อย่างไรก็ดียังคงต้องติดตามนโยบายกระตุ้นเศรษฐกิจของภาครัฐ ที่อาจมีการประกาศในช่วงครึ่งหลังของปี รวมไปถึงการเร่งทำตลาดของผู้ประกอบการในช่วงโค้งสุดท้ายของปีก่อนที่กฎหมายภาษีที่ดินและสิ่งปลูกสร้าง จะมีการเริ่มจัดเก็บในวันที่ 1 มกราคม 2563

ภาวะของตลาดที่อยู่อาศัยในช่วงครึ่งแรกของปี 2562 ที่ผ่านมา มีความน่าสนใจเป็นอย่างมาก เนื่องจากมีภาพสะท้อนจากเครื่องชี้ธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัยทั้งบวกและลบเกิดขึ้นในระยะเวลาเดียวกัน โดยเห็นได้จากจำนวนโครงการที่อยู่อาศัยใหม่ในเขตกรุงเทพฯและปริมณฑลที่มีจำนวนเพิ่มขึ้น ขณะเดียวกันอัตราการจองซื้อที่อยู่อาศัยใหม่ยังมีการชะลอตัว เนื่องจากปัจจัยทั้งด้านเศรษฐกิจของไทยและสถานภาพของเศรษฐกิจโลกที่ส่งผลกระทบต่อความเชื่อมั่นของกลุ่มลูกค้าทั้งชาวไทยและต่างชาติ ส่งผลให้รัฐบาลได้เข้ามากระตุ้นตลาดผ่านนโยบายลดภาษีสำหรับที่อยู่อาศัยหลังแรกรวมไปถึงการลดค่าธรรมเนียมการโอนกรรมสิทธิ์ซื้อที่อยู่อาศัยในช่วงไตรมาสที่ 2 ของปีซึ่งคาดว่าจะเป็นประโยชน์ให้แก่กลุ่มผู้ที่กำลังตัดสินใจซื้อหรือโอนที่อยู่อาศัย ดังนั้นภาพรวมของตลาดในช่วงครึ่งปีแรกก็ยังถือว่าอยู่ในภาวะที่ทรงตัว ทั้งนี้ ศูนย์วิจัยกสิกรไทย ได้ทำการวิเคราะห์ทิศทางของตลาดอสังหาริมทรัพย์ที่อยู่อาศัยในช่วงที่เหลือของปี 2562 ดังนี้

ผู้ประกอบการเพิ่มความระมัดระวังและเปิดตัวโครงการให้สอดคล้องกับภาวะตลาดที่แท้จริงมากยิ่งขึ้น แต่ขณะเดียวกันก็พบกับความท้าทายด้านการแข่งขัน

สำหรับทิศทางการลงทุนของผู้ประกอบการที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑลในช่วงที่เหลือของปีนี้ ศูนย์วิจัยกสิกรไทย คาดว่าผู้ประกอบการน่าจะมีการชะลอการลงทุนรวมถึงมีการปรับแผนธุรกิจให้สอดคล้องกับภาวะตลาดที่แท้จริงมากยิ่งขึ้น โดยหันมาเปิดโครงการในระดับราคาที่ใกล้กับความสามารถซื้อของกำลังซื้อกลุ่มผู้บริโภคทั่วไป (Mass Customer) ที่มีความต้องการซื้อที่อยู่อาศัยเป็นของตัวเอง มากกว่าที่จะเลือกเจาะกลุ่มลูกค้าเฉพาะ (Niche Customer) อย่างผู้ที่มีกำลังซื้อสูงเหมือนที่ผู้ประกอบการบางส่วนได้ทำในช่วง 2-3 ปีที่ผ่านมา ทั้งนี้ถึงแม้ว่าจำนวนหน่วยเปิดตัวในครึ่งปีหลังมีแนวโน้มที่จะสูงขึ้นกว่าครึ่งปีแรกก็ตาม แต่น่าจะเป็นผลมาจากปัจจัยตามฤดูกาลประกอบกับโครงการบางส่วนที่ผู้ประกอบการจำเป็นต้องเปิดตัวตามแผนธุรกิจ อย่างไรก็ดี เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนคาดว่าจำนวนที่อยู่อาศัยเปิดใหม่เขตกรุงเทพฯและปริมณฑลจะมีการหดตัวลงอย่างมากและส่งผลให้ยอดรวมทั้งปี 2562 น่าจะมีจำนวนอยู่ที่ 1.0 – 1.1 แสนหน่วย หดตัวลงร้อยละ 14-18 เมื่อเทียบกับปีที่ผ่านมา

- ผู้ประกอบการหันมาเพิ่มสัดส่วนโครงการราคาระดับกลางที่น่าจะสอดคล้องกับกำลังซื้อมากขึ้น

โครงการที่คาดว่าน่าจะได้รับความนิยมในการเปิดตัวในช่วงที่เหลือของปี 2562 ได้แก่ ที่อยู่อาศัยในราคาระดับกลาง ประเภททาวน์เฮ้าส์ ทาวน์โฮม และอาคารชุด ซึ่งตั้งอยู่บริเวณจุดเชื่อมต่อรถไฟฟ้าที่กำลังสร้างเสร็จ แต่กระจายไปยังเขตกรุงเทพรอบนอก อาทิ มีนบุรี ลาดพร้าว พัฒนาการ ปากเกร็ด เป็นต้น โดยคาดว่าโครงการระดับกลางในกลุ่มนี้จะมีราคาเฉลี่ยอยู่ที่ 2-5 ล้านบาท เพื่อเจาะกลุ่มผู้ที่ต้องการซื้อไว้อยู่อาศัยเอง อาทิ กลุ่มผู้ที่อยู่ในวัยเริ่มทำงาน (First Jobber) หรือกลุ่มคนรุ่นใหม่ที่มองหาที่อยู่อาศัยเพื่อขยายครอบครัว ซึ่งทั้งสองกลุ่มนี้เป็นกลุ่มที่มีสัดส่วนสูงในกำลังแรงงานปัจจุบัน

อย่างไรก็ดีจากข้อมูลของ เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส แสดงให้เห็นว่าจำนวนที่อยู่อาศัยค้างขายสะสม ณ กลางปี 2562 ในกลุ่มราคาระดับกลางทั้งแนวราบและอาคารชุดเป็นกลุ่มที่มีจำนวนโครงการหน่วยเหลือขายสูงมากเมื่อเทียบกับหน่วยเหลือขายทั้งหมด โดยสามารถแบ่งเป็นที่อยู่อาศัยประเภททาวน์เฮ้าส์ระดับกลาง ราคา 2-5 ล้านบาท ที่มีสัดส่วนสูงถึงร้อยละ 67.9 ของจำนวนที่อยู่อาศัยเหลือขายประเภท

ทาวน์เฮ้าส์ทั้งหมดในเขตกรุงเทพฯและปริมณฑล ขณะที่อาคารชุดระดับกลางที่ราคา 2-5 ล้านบาท ที่เป็นหน่วยเหลือขายนั้นมีสัดส่วนสูงถึงร้อยละ 44.7 ของจำนวนอาคารชุดเหลือขายทั้งหมดในเขตกรุงเทพฯและปริมณฑล สะท้อนให้เห็นว่าผู้ประกอบการเองก็อาจพบกับการแข่งขันที่รุนแรงอย่างหลีกเลี่ยงไม่ได้ ถึงแม้จะพยายามปรับแผนมาเปิดโครงการในราคาระดับกลาง จากที่โครงการระดับนี้มีจำนวนหน่วยเหลือขายสูง กอปรกับเป็น Segment ที่มีผู้ประกอบการเข้ามาลงทุนอย่างหนาแน่นทั้งรายเล็ก-รายใหญ่ ส่งผลให้ผู้ประกอบการอาจจำเป็นต้องเพิ่มโปรโมชั่นทางการตลาดเพื่อที่จะให้สามารถขายโครงการดังกล่าวในช่วงครึ่งปีหลังได้

แรงซื้อจากผู้บริโภคทั้งในและนอกประเทศยังมีแนวโน้มชะลอลงท่ามกลางหลายปัจจัยท้าทายที่ต่อเนื่องมาจากช่วงครึ่งปีแรก

ทางฝั่งของความต้องการที่อยู่อาศัยนั้น ถึงแม้ว่าในช่วงโค้งสุดท้ายของปีอาจมีความเคลื่อนไหวจากทั้งกิจกรรมทางการตลาดของผู้ประกอบการเพื่อกระตุ้นยอดขายก่อนที่จะเริ่มมีการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในวันที่ 1 มกราคม 2563 รวมถึงนโยบายกระตุ้นเศรษฐกิจของฝั่งรัฐบาล แต่เมื่อเทียบกับปัจจัยท้าทายต่างๆที่ยังคงมีอยู่มากและคาดว่าจะมีผลต่อเนื่องไปยังช่วงที่เหลือของปี อาทิ ภาวะเศรษฐกิจที่ส่งผลต่อกำลังซื้อ และความเชื่อมั่นรวมถึงนโยบายกำกับดูแลสินเชื่อ (LTV) ที่อาจส่งผลทางด้านจิตวิทยาของผู้บริโภคในประเทศ กอปรกับกำลังซื้อที่ชะลอลงของกลุ่มผู้ซื้อต่างชาติ ปัจจัยต่างๆที่กล่าวมานี้ส่งผลให้ ศูนย์วิจัยกสิกรไทย คาดว่ายอดจองซื้อที่อยู่อาศัยเขตกรุงเทพฯและปริมณฑลในช่วงครึ่งปีหลังน่าจะชะลอตัวลงจากครึ่งปีแรก ส่งผลให้ยอดรวมทั้งปี 2562 น่าจะมีการหดตัวประมาณร้อยละ 10 – 14 เมื่อเทียบกับทั้งปี 2561 ที่ผ่านมา

- กำลังซื้อที่ยังฟื้นตัวไม่ทั่วถึงและภาระหนี้สินที่ยังสูง สร้างแรงกดดันต่อกลุ่มผู้บริโภคในประเทศ

ความท้าทายของแรงซื้อจากผู้บริโภคในประเทศนั้น เป็นผลจากความกังวลต่อสถานะเศรษฐกิจ กำลังซื้อที่มีอย่างจำกัด รวมไปถึงความสามารถในการชำระหนี้ซึ่งสะท้อนจากสัดส่วนหนี้สินครัวเรือนต่อ GDP ที่อยู่ในระดับสูง รวมถึงยอดคงค้างหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของสินเชื่อเพื่อการอุปโภคบริโภคที่มีมูลค่าเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปีที่ผ่านมา ส่งผลให้ผู้บริโภคบางกลุ่มอาจมีข้อจำกัดในการขอสินเชื่อเพิ่มในช่วงครึ่งปีหลัง โดยเฉพาะกลุ่มผู้บริโภคที่มีความเปราะบางต่อสถานการณ์เศรษฐกิจ

ทั้งนี้การชะลอตัวของแรงซื้อที่อยู่อาศัยในช่วงครึ่งปีหลัง น่าจะมาจากกลุ่มผู้ซื้อเพื่อการลงทุนทั้งระยะสั้นและยาว เนื่องจากเป็นกลุ่มที่ได้รับผลกระทบจากปัจจัยหลายๆด้านในเวลาเดียวกัน อาทิ จากนโยบายกำกับดูแลสินเชื่อ ส่งผลให้จำเป็นต้องใช้เงินลงทุนที่สูงกว่าเดิมมาก ประกอบกับการแข่งขันที่รุนแรงและจำนวนห้องเช่าที่มีอยู่มากในปัจจุบันอาจส่งผลให้ผลตอบแทนการลงทุน (Net Yield) จากการให้เช่าที่อยู่อาศัยอาจไม่ได้สูงเหมือนในอดีตที่ผ่านมา นอกจากนี้ยังอาจมีแรงกดดันจากกฎหมายภาษีที่ดินและสิ่งปลูกสร้างที่จะมีการเริ่มจัดเก็บในปี 2563 ที่อาจส่งผลให้นักลงทุนกลุ่มนี้เลือกที่จะชะลอการลงทุนไป หรือเลือกกระจายการลงทุนไปยังสินทรัพย์ประเภทอื่นๆมากยิ่งขึ้น อย่างไรก็ดี การชะลอตัวดังกล่าวอาจส่งผลบวกต่อตลาดทั้งฝั่งผู้ซื้อและผู้ขายในระยะยาว เนื่องจากช่วยให้ตลาดเข้าสู่ภาวะสมดุล หลังจากที่ขยายตัวอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา

ในขณะเดียวกัน ทางฝั่งของผู้ซื้อเพื่ออยู่อาศัยเอง ที่มีอยู่อย่างจำกัด น่าจะได้รับประโยชน์จากนโยบายภาครัฐที่ได้เข้ากระตุ้นตลาดและสร้างบรรยากาศเชิงบวกในภาวะที่มีความท้าทายอย่างมาก ทั้ง 1. มาตรการทางภาษี สำหรับกลุ่มผู้ซื้อที่เสียภาษี โดยเป็นการซื้อที่อยู่อาศัยหลังแรก เพื่อเป็นการซื้ออยู่อาศัยจริงในราคาไม่เกิน 5 ล้านบาท 2.มาตรการลดค่าธรรมเนียมในการทำธุรกรรมการซื้อที่อยู่อาศัย โดยอาจช่วยเร่งการตัดสินใจให้แก่ผู้บริโภคที่มีแผนซื้อที่อยู่อาศัยในปีนี้

- ผู้ซื้อชาวต่างชาติเริ่มมีสัญญาณชะลอตัวลง จากราคาที่อยู่อาศัยที่ปรับตัวสูงขึ้น ขณะที่ค่าเช่าอาจไม่สามารถปรับตัวขึ้นตามได้

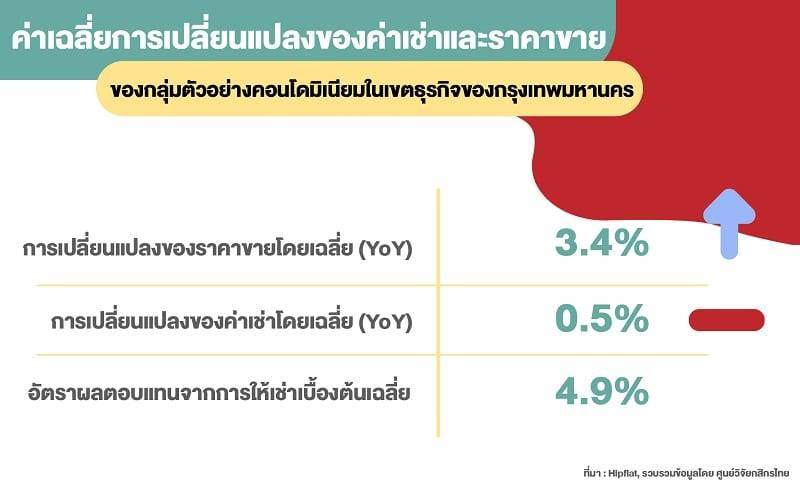

ภาพรวมของตลาดอสังหาริมทรัพย์ชาวต่างชาติในช่วงครึ่งหลังของปี 2562 นี้น่าจะมีการหดตัวต่อเนื่องจากช่วงครึ่งปีแรก หลังจากเริ่มมีสัญญาณการชะลอตัวให้เห็นในไตรมาสแรกของปีผ่านมูลค่าเงินโอนจากต่างชาติเพื่อซื้ออาคารชุดที่หดตัวลงถึงร้อยละ 16.3 (YoY) ทั้งนี้หนึ่งในปัจจัยที่คาดว่าน่าจะส่งผลให้มีการชะลอตัวลง เกิดจากการปรับตัวสูงขึ้นของราคาที่อยู่อาศัยในเขตกรุงเทพฯและปริมณฑล กอปรกับการแข็งค่าของเงินบาทส่งผลให้เงินลงทุนในการครอบครองที่อยู่อาศัย (Purchase Price) ในประเทศไทยสำหรับชาวต่างชาติมีราคาสูงขึ้น นอกจากนี้ผลจากการแข่งขันที่สูงขึ้นของอาคารชุดได้ทำให้การขยายตัวของราคาให้เช่า (Gross Rental Rate) ในหลายๆโครงการแทบไม่มีการปรับตัวขึ้นสะท้อนให้เห็นจากการเปลี่ยนแปลงค่าเช่าโดยเฉลี่ยของโครงการกลุ่มตัวอย่างที่มีการขยายตัวแค่เพียงร้อยละ 0.5 จึงทำให้ผลตอบแทนการลงทุนจากค่าเช่า (Gross Rental Yield) อาคารชุดบางแห่งอาจมีการหดตัวลงเมื่อเทียบกับปีที่ผ่านมา จากปัจจัยต่างๆที่กล่าวมาอาจทำให้ผู้ซื้อชาวต่างชาติเลือกที่จะชะลอการลงทุนเพื่อดูทิศทางของตลาดก่อนตัดสินใจ ทั้งนี้กลุ่มผู้ซื้อชาวจีนที่มีการขยายตัวอย่างมากในช่วง 2-3 ปีที่ผ่านมาก็อาจมีการหดตัวลงในช่วงครึ่งหลังของปี 2562 (YoY) จากปัจจัยแวดล้อมต่างๆที่ได้กล่าวไปข้างต้น รวมถึงฐานจำนวนที่สูงในครึ่งหลังของปี 2561 ทำให้กำลังซื้อบางส่วนอาจถูกดูดซับไปตั้งแต่ช่วงปีที่ผ่านมา

โดยสรุป ตลาดอสังหาริมทรัพย์ประเภทที่อยู่อาศัย ในช่วงครึ่งหลังของปี 2562 ยังอาจพบกับความท้าทายที่ต่อเนื่องมาจากในช่วงครึ่งแรกของปี ทั้งจากผู้ประกอบการที่มีหน่วยเหลือขายสูง รวมถึงสภาพเศรษฐกิจและกำลังซื้อของผู้บริโภคทั้งชาวไทยและต่างชาติ ซึ่งน่าจะส่งผลให้มีการชะลอตัวในช่วงที่เหลือของปีต่อเนื่องไปถึงในช่วงต้นปี 2563 การชะลอตัวดังกล่าวอาจส่งผลบวกต่อตลาดทั้งฝั่งผู้ซื้อและผู้ขายในระยะยาว เนื่องจากช่วยให้ตลาดเข้าสู่ภาวะสมดุล หลังจากที่ขยายตัวอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา อย่างไรก็ดียังคงต้องติดตามนโยบายกระตุ้นเศรษฐกิจของภาครัฐที่อาจจะมีการประกาศในช่วงครึ่งหลังของปี รวมถึงท่าทีผู้ประกอบการในการทำตลาดช่วงโค้งสุดท้ายของปีก่อนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง ในวันที่ 1 มกราคม 2563