EIC ธนาคารไทยพาณิชย์ ปรับลดประมาณการเศรษฐกิจไทยปี 64 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ส่งผลให้การบริโภคเอกชนได้รับผลกระทบหนัก นักท่องเที่ยวที่จะเดินทางเข้าไทยน้อยกว่าเป้า ขณะที่การส่งออกสินค้ายังขยายตัวได้ต่อเนื่อง ระบุช่วงที่เหลือของปีมีทิศทางชะลอลงทั้งจากฐานที่ปรับสูงขึ้น และเศรษฐกิจโลกที่สะดุดจากการระบาดของสายพันธุ์เดลตาทั่วโลก เผยแม้ภาครัฐยังอัดฉีดเม็ดเงินต่อเนื่อง แต่มาตรการที่ออกมายังไม่พอทั้งในเชิงพื้นที่ ระยะเวลา จำนวนเงิน ด้านปี 65 คาดเศรษฐกิจไทยมีแนวโน้มเติบโตที่ 3.4% การฟื้นตัวยังช้า และผลของแผลเป็นเศรษฐกิจที่เป็นอุปสรรคต่อการฟื้นตัว ทั้งในด้านการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานเปราะบาง ภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ เม็ดเงินจากรัฐบาลจะปรับลดลงตามกรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินอีกราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่าน้อยกว่าระดับช่วงก่อนหน้าค่อนข้างมาก จับตาอนาคตยังมีความเสี่ยงอีกหลายประการ

EIC ธนาคารไทยพาณิชย์ ปรับลดประมาณการเศรษฐกิจไทยปี 64 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ส่งผลให้การบริโภคเอกชนได้รับผลกระทบหนัก นักท่องเที่ยวที่จะเดินทางเข้าไทยน้อยกว่าเป้า ขณะที่การส่งออกสินค้ายังขยายตัวได้ต่อเนื่อง ระบุช่วงที่เหลือของปีมีทิศทางชะลอลงทั้งจากฐานที่ปรับสูงขึ้น และเศรษฐกิจโลกที่สะดุดจากการระบาดของสายพันธุ์เดลตาทั่วโลก เผยแม้ภาครัฐยังอัดฉีดเม็ดเงินต่อเนื่อง แต่มาตรการที่ออกมายังไม่พอทั้งในเชิงพื้นที่ ระยะเวลา จำนวนเงิน ด้านปี 65 คาดเศรษฐกิจไทยมีแนวโน้มเติบโตที่ 3.4% การฟื้นตัวยังช้า และผลของแผลเป็นเศรษฐกิจที่เป็นอุปสรรคต่อการฟื้นตัว ทั้งในด้านการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานเปราะบาง ภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ เม็ดเงินจากรัฐบาลจะปรับลดลงตามกรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินอีกราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่าน้อยกว่าระดับช่วงก่อนหน้าค่อนข้างมาก จับตาอนาคตยังมีความเสี่ยงอีกหลายประการ

EIC ธนาคารไทยพาณิชย์ ปรับลดประมาณการเศรษฐกิจไทยปี 64 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ส่งผลให้การบริโภคเอกชนได้รับผลกระทบหนัก นักท่องเที่ยวที่จะเดินทางเข้าไทยน้อยกว่าเป้า ขณะที่การส่งออกสินค้ายังขยายตัวได้ต่อเนื่อง ระบุช่วงที่เหลือของปีมีทิศทางชะลอลงทั้งจากฐานที่ปรับสูงขึ้น และเศรษฐกิจโลกที่สะดุดจากการระบาดของสายพันธุ์เดลตาทั่วโลก เผยแม้ภาครัฐยังอัดฉีดเม็ดเงินต่อเนื่อง แต่มาตรการที่ออกมายังไม่พอทั้งในเชิงพื้นที่ ระยะเวลา จำนวนเงิน ด้านปี 65 คาดเศรษฐกิจไทยมีแนวโน้มเติบโตที่ 3.4% การฟื้นตัวยังช้า และผลของแผลเป็นเศรษฐกิจที่เป็นอุปสรรคต่อการฟื้นตัว ทั้งในด้านการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานเปราะบาง ภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ เม็ดเงินจากรัฐบาลจะปรับลดลงตามกรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินอีกราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่าน้อยกว่าระดับช่วงก่อนหน้าค่อนข้างมาก จับตาอนาคตยังมีความเสี่ยงอีกหลายประการ

EIC ธนาคารไทยพาณิชย์ ปรับลดประมาณการเศรษฐกิจไทยปี 64 ลงเหลือ 0.7% จากเดิมคาดไว้ที่ 0.9% ส่งผลให้การบริโภคเอกชนได้รับผลกระทบหนัก นักท่องเที่ยวที่จะเดินทางเข้าไทยน้อยกว่าเป้า ขณะที่การส่งออกสินค้ายังขยายตัวได้ต่อเนื่อง ระบุช่วงที่เหลือของปีมีทิศทางชะลอลงทั้งจากฐานที่ปรับสูงขึ้น และเศรษฐกิจโลกที่สะดุดจากการระบาดของสายพันธุ์เดลตาทั่วโลก เผยแม้ภาครัฐยังอัดฉีดเม็ดเงินต่อเนื่อง แต่มาตรการที่ออกมายังไม่พอทั้งในเชิงพื้นที่ ระยะเวลา จำนวนเงิน ด้านปี 65 คาดเศรษฐกิจไทยมีแนวโน้มเติบโตที่ 3.4% การฟื้นตัวยังช้า และผลของแผลเป็นเศรษฐกิจที่เป็นอุปสรรคต่อการฟื้นตัว ทั้งในด้านการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานเปราะบาง ภาระหนี้ที่อยู่ในระดับสูง ในส่วนของภาครัฐ เม็ดเงินจากรัฐบาลจะปรับลดลงตามกรอบงบประมาณที่ลดลง รวมถึงเม็ดเงินอีกราว 3 แสนล้านบาทที่จะเหลือจาก พรก. กู้เงิน 5 แสนล้านบาท ก็ถือว่าน้อยกว่าระดับช่วงก่อนหน้าค่อนข้างมาก จับตาอนาคตยังมีความเสี่ยงอีกหลายประการ ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน EIC ธนาคารไทยพาณิชย์ จำกัด(มหาชน) หรือ SCB เปิดเผยถึงแนวโน้มเศรษฐกิจปี 2564 ว่า แม้ตัวเลขไตรมาส 2 จะออกมาดีกว่าคาดเล็กน้อย แต่ผลกระทบจากสถานการณ์ระบาดในประเทศปรับแย่มากกว่าที่คาดไว้ ทำให้ EIC ปรับลดประมาณการเศรษฐกิจเหลือเติบโตที่ 0.7% โดยคาดว่าเศรษฐกิจไทยในไตรมาส 3 และ 4 มีโอกาสสูงที่จะหดตัวแบบ %YOY โดยเฉพาะในไตรมาส 3ที่โดนผลกระทบหนักจากการระบาดในประเทศ และมีแนวโน้มค่อย ๆ ฟื้นตัวในช่วงไตรมาส 4

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน EIC ธนาคารไทยพาณิชย์ จำกัด(มหาชน) หรือ SCB เปิดเผยถึงแนวโน้มเศรษฐกิจปี 2564 ว่า แม้ตัวเลขไตรมาส 2 จะออกมาดีกว่าคาดเล็กน้อย แต่ผลกระทบจากสถานการณ์ระบาดในประเทศปรับแย่มากกว่าที่คาดไว้ ทำให้ EIC ปรับลดประมาณการเศรษฐกิจเหลือเติบโตที่ 0.7% โดยคาดว่าเศรษฐกิจไทยในไตรมาส 3 และ 4 มีโอกาสสูงที่จะหดตัวแบบ %YOY โดยเฉพาะในไตรมาส 3ที่โดนผลกระทบหนักจากการระบาดในประเทศ และมีแนวโน้มค่อย ๆ ฟื้นตัวในช่วงไตรมาส 4

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน EIC ธนาคารไทยพาณิชย์ จำกัด(มหาชน) หรือ SCB

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่อาวุโส ประธานเจ้าหน้าที่บริหาร กลุ่มงาน EIC ธนาคารไทยพาณิชย์ จำกัด(มหาชน) หรือ SCB สำหรับแนวโน้มเศรษฐกิจปี 2565 มองว่าความคืบหน้าในการฉีดวัคซีนทั่วโลกรวมถึงไทย โดยอาจจะยังมีการระบาดอยู่บ้าง แต่ไม่ได้มากจนกระทั่งต้องมีมาตรการ Lockdown เข้มงวด ประกอบกับเม็ดเงินสนับสนุนของภาครัฐ (ที่เหลือจาก พรก. 5 แสนล้านบาท) จะช่วยการฟื้นตัวของอุปสงค์ในประเทศ อย่างไรก็ดี แผลเป็นเศรษฐกิจขนาดใหญ่ที่เกิดขึ้นจะเป็นปัจจัยกดดันสำคัญที่จะทำให้การฟื้นตัวเป็นไปอย่างช้า ๆ และกระจุกตัว

อย่างไรก็ตามยังมีปัจจัยเสี่ยงที่ต้องจับตายังมีอยู่มาก ได้แก่

-การระบาดรอบใหม่และการกลายพันธุ์ของไวรัส

-Supply chain disruption จากทั้งการปิดโรงงานในประเทศ และในประเทศคู่ค้า

-ภาวะการเงินโลกตึงตัวเร็วกกว่าคาด กระทบต่อการฟื้นตัวของเศรษฐกิจโลก

-ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อเสถียรภาพระบบการเงิน

-ความเหลื่อมล้าที่สูงขึ้นนาไปสู่ปัญหาเสถียรภาพทางการเมือง

ทั้งนี้เศรษฐกิจไทยมีแนวโน้มเกิด Output loss ขนาดใหญ่ เนื่องจากภาคท่องเที่ยวจะยังฟื้นตัวช้าและผลของแผลเป็นเศรษฐกิจ โดย เศรษฐกิจไทยจะกลับไปมีขนาดเท่ากับระดับปี 2562 ต้องรอถึงช่วงกลางปี 2566 โดยเชื่อว่าในสิ้นปี 2565 output gap ของไทยติดลบอยู่ ในอันดับท้าย ๆ ของ โลก (อันดับที่ 74 จาก 78 ประเทศ)

สำหรับการระบาดรอบล่าสุดทั้งของโลกและไทยส่งกระทบต่อเศรษฐกิจในช่วงที่เหลือของปี 2564 ผ่านการส่งออกที่ชะลอลง ส่วนภาคท่องเที่ยวและการบริโภคเอกชนปรับลดลงมาก ทั้งนี้คาดว่าภาวะเศรษฐกิจจะเริ่มปรับดีขึ้นในช่วงไตรมาส 4/2564 ต่อเนื่องไปถึงทั้งปี 2565 จากอัตราการฉีดวัคซีนที่มากขึ้น ทำให้ภาคเศรษฐกิจต่างกลับมาทยอยฟื้นตัวได้ แต่การฟื้นตัวของเศรษฐกิจในปี 2565 ยังถือเป็นการฟื้นตัวช้า เนื่องจากระดับนักท่องเที่ยวที่แม้จะฟื้นตัวแต่ก็ยังอยู่ในระดับต่ำกว่าปกติมาก รวมถึงผลของแผลเป็นเศรษฐกิจ ทั้งในด้านการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง ล้วนเป็นอุปสรรคสำคัญที่ทำให้การฟื้นตัวในภาพรวมจะเป็นไปอย่างช้า ๆ

ดังนั้นภาครัฐจึงมีส่วนสาคัญในการพยุงเศรษฐกิจในช่วงวิกฤติ ทั้งจากเม็ดเงินในงบประมาณ และจากมาตรการพยุงเศรษฐกิจเพิ่มเติม โดยแม้ภาครัฐจะใช้เงินจนหมด พรก. กู้เงิน 5 แสนล้านภายในปี 2565 เศรษฐกิจไทยก็ยังมีแนวโน้มโตช้าและมี output lossในระดับสูง ดังนั้น ภาครัฐจึงควรกู้เงินเพื่ออัดฉีดเศรษฐกิจเพิ่มเติมเพื่อลดขนาด output loss ให้ได้มากที่สุด

“การระบาดรอบล่าสุดทั้งของโลกและไทยกระทบต่อเศรษฐกิจในช่วงที่เหลือของปี 25641 ผ่านการส่งออกที่ชะลอลง ส่วนภาคท่องเที่ยวและการบริโภคเอกชนปรับลดลงมาก ทั้งนี้คาดว่าภาวะเศรษฐกิจจะเริ่มปรับดีขึ้นในช่วงไตรมาส 4/2564 ต่อเนื่องไปถึงทั้งปี 2565 จากอัตราการฉีดวัคซีนที่มากขึ้น ทำให้ภาคเศรษฐกิจต่างกลับมาทยอยฟื้นตัวได้ ซึ่ง EIC คาดว่า 70-80% ของประชากรจะได้รับวัคซีนครบโดสภายในไตรมาสที่ 1/2565 โดยภาครัฐอาจต้องฉีด Booster dose ให้แก่ประชาชนตั้งแต่ไตรมาส 2/2565เป็นต้นไป” ดร.ยรรยง กล่าว

ทั้งนี้จากการที่ภาครัฐลดระดับความเข้มงวดของมาตรการควบคุมการระบาดลงบ้างตั้งแต่วันที่ 1 กันยายน 2564 เป็นต้นไป โดยหากสถานการณ์ ปรับดีขึ้น คาดว่าภาครัฐมีแนวโน้มทยอยปรับลดความเข้มงวดของมาตรการในระยะต่อไป ส่วนการส่งออกไทยยังขยายตัวในระดับสูงต่อเนื่อง จากทั้งปัจจัยฐานต่ำและตามการขยายตัวของเศรษฐกิจโลก โดยเป็นการฟื้นตัวอย่างทั่วถึงในหลายสินค้าส่งออกสาคัญ (broad-based) ซึ่งแม้การส่งออกของไทยจะขยายตัวสูง แต่ก็ยังต่ำกว่าหลายประเทศส่งออกสำคัญ เนื่องจากไทยมีสัดส่วนการส่งออกสินค้าอิเล็กทรอนิกส์ที่น้อยกว่าประเทศอื่น

“แม้การส่งออกอาจชะลอลงในช่วงปลายปี 2564 แต่คาดว่าทั้งปีจะสามารถขยายตัวดีที่ 15% ขณะที่ในปีหน้า EIC คาดการณ์การส่งออกขยายตัวต่อเนื่องแต่ชะลอลงที่ 4.7%ตามเศรษฐกิจโลกที่จะขยายตัวปีหน้าในอัตราที่ชะลอลงเช่นกัน” ดร.ยรรยง กล่าว

ดร.ยรรยง กล่าวต่อไปว่า จากการที่หลายประเทศทยอยเปิดให้ประชาชนที่ฉีดวัคซีนแล้วเดินทางท่องเที่ยวในต่างประเทศ ขณะที่มาตรการการกักตัวเมื่อกลับเข้าประเทศยังถูกนามาใช้เนื่องจากความกังวลในสถานการณ์การแพร่ระบาดในต่างประเทศและการกลายพันธุ์ของเชื้อที่อาจเกิดขึ้น โดยจำนวนนักท่องเที่ยวต่างชาติในปี 2564 คาดว่าจะอยู่ที่ 1.7 แสนคนจากความกังวลในสถานการณ์การระบาดของไทย และมีแนวโน้มเติบโตสูงขึ้นในช่วงครึ่งปีหลัง 2565 ที่คาดว่าจีนและญี่ปุ่นซึ่งเป็นกลุ่มนักท่องเที่ยวหลักของไทยจะเริ่มเปิดประเทศอย่างค่อยเป็นค่อยไ

ทั้งนี้การระบาดระลอก 3 มีผลกระทบมากกว่าระลอก 2และมีผลกระทบรุนแรงใกล้เคียงการระบาดรอบแรก นอกจากนี้ ผลกระทบของการระบาดรอบนี้ยังยาวนานกว่าการระบาดใน 2ครั้งก่อนหน้า เครื่องชี้เศรษฐกิจสะท้อนผลกระทบชัดเจนของการระบาดที่ปรับแย่ลงในเดือนกรกฎาคม โดยผลกระทบมีความแตกต่างกันมาก (uneven) ในแต่ละสาขาธุรกิจ EIC คาดว่าการระบาดรอบที่ 3 จะอยู่ในระดับสูงต่อเนื่องในช่วงไตรมาส 3 ก่อนจะค่อย ๆ ปรับดีขึ้นในช่วงไตรมาส 4 โดยผลกระทบรวมตั้งแต่ไตรมาส 2 จนถึงไตรมาส 4 คิดเป็นราว 8.52 แสนล้านบาท (5.3% of GDP

อย่างไรก็ตามมาตรการภาครัฐที่ออกมาจนถึงปัจจุบันยังไม่เพียงพอในหลายมิติ โดย EIC คาด;jkภาครัฐจะออกมาตรการเพื่อพยุงเศรษฐกิจเพิ่มเติม โดยมีสมมติฐานว่าภาครัฐจะใช้เงินจาก พรก. กู้เงิน 5 แสนล้านบาท รวมราว 2 แสนล้านบาทในปีนี้

1.ไม่เพียงพอด้านพื้นที่

ปัจจุบันภาครัฐมีการชดเชยรายได้ให้กับลูกจ้างและนายจ้างเพียง 29 จังหวัดที่โดน lockdown อย่างไรก็ดี ผลกระทบเกิดขึ้นไปเกือบทุกจังหวัด สะท้อนจาก Facebook Movement ที่จังหวัดที่ไม่โดน lockdown ก็มีกิจกรรมเศรษฐกิจที่ลดลงมาก

2.ไม่เพียงพอด้านระยะเวลา

สังเกตได้ว่ามาตรการชดเชยการระบาดรอบล่าสุดส่วนใหญ่จะชดเชยแค่ราว 1-2 เดือน ขณะที่ผลกระทบมีแนวโน้มลากยาวตั้งแต่เดือนเมษายน 2564 จนถึงอย่างเร็วในช่วงปลายไตรมาส 3 คิดเป็นอย่างน้อย 6 เดือน

3.ไม่เพียงพอด้านเม็ดเงิน

EIC ประเมินความเสียหายจากการระบาดรอบล่าสุดอยู่ที่ราว 8.5 แสนล้าน แต่ภาครัฐใช้เม็ดเงินออกมาตรการเพื่อรับมือการระบาดรอบที่ 3 เพียงราว 3 แสนล้านบาท และหากพิจารณาเฉพาะมาตรการโอนเงินโดยตรงเพื่อชดเชยผลกระทบ จะเห็นได้ว่าแม้ว่าการระบาดรอบสามจะเข้าขั้นวิกฤติและยืดเยื้อ แต่เม็ดเงินมาตรการกลับน้อยกว่าการระบาดสองรอบก่อนหน้า

แม้เศรษฐกิจปี 2565 จะฟื้นตัว แต่จะเป็นไปอย่างช้า ๆ จากแผลเป็นเศรษฐกิจที่ใหญ่และลึกขึ้นตามสถานการณ์เศรษฐกิจที่ปรับแย่ลงในช่วงที่ผ่านมา การฟื้นตัวของเศรษฐกิจในปี 2565 ยังถือเป็นการฟื้นตัวช้า เนื่องจากระดับนักท่องเที่ยวที่แม้จะฟื้นตัวแต่ก็ยังอยู่ในระดับต่ำกว่าปกติมาก รวมถึงผลของแผลเป็นเศรษฐกิจ ทั้งในด้านการเปิดปิดกิจการที่ปรับแย่ลง ตลาดแรงงานที่เปราะบาง และภาระหนี้ที่อยู่ในระดับสูง ล้วนเป็นอุปสรรคสำคัญที่ทาให้การฟื้นตัวในภาพรวมจะเป็นไปอย่างช้า ๆ

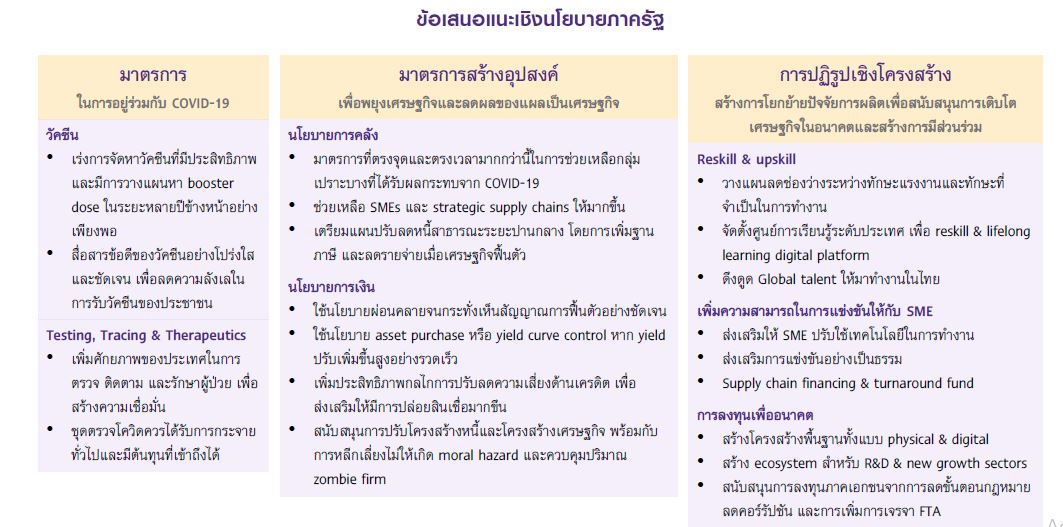

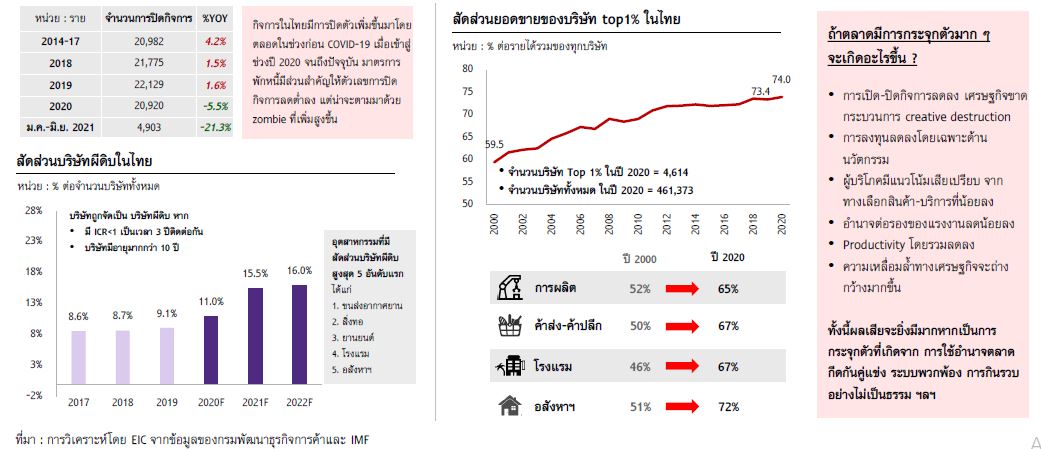

1.พลวัตทางธุรกิจที่ซบเซา

กิจการของไทยซบเซาต่อเนื่องในช่วงก่อนโควิด-19 ทั้งการเปิดใหม่ที่ลดลงและแนวโน้มบริษัท Zombie ที่เพิ่มสูงขึ้น ขณะที่กิจการเปิดใหม่มีขนาดเล็กลง และมีแนวโน้มในการลงทุนหรือจ้างงานไม่มาก

2.ตลาดแรงงานยังวิกฤติและมีแผลเป็น

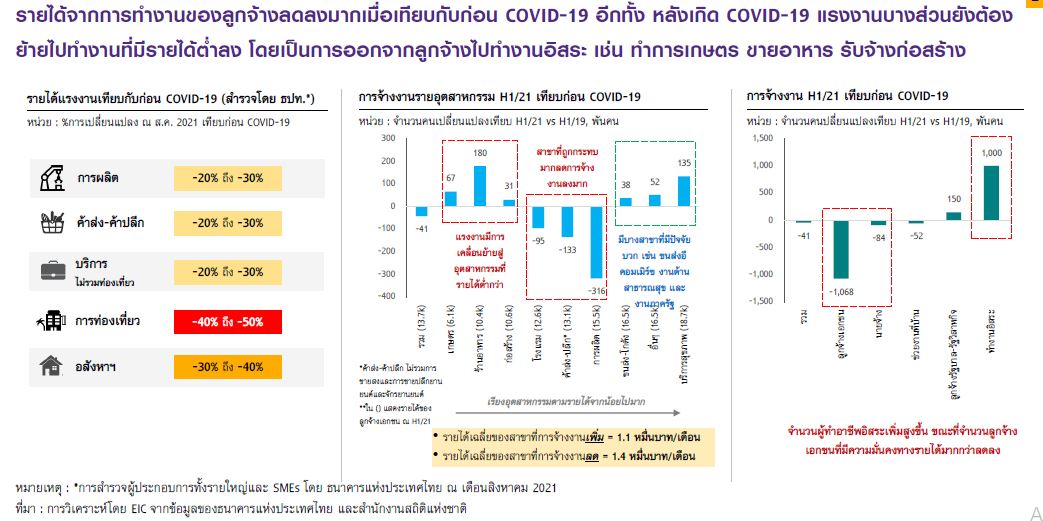

การว่างงานเพิ่มขึ้นสูงต่อเนื่อง ขณะที่รายได้แรงงานลดต่ำลงเป็นวงกว้าง อีกทั้งยังมีการเคลื่อนย้ายแรงงานไปสู่งานที่มีรายได้น้อย ที่สำคัญคือตลาดแรงงานกำลังเกิดแผลเป็นที่จะส่งผลระยะยาว ได้แก่ การว่างงานนาน การออกนอกระบบของแรงงาน และทักษะแรงงานที่ตลาดต้องการเปลี่ยนไป

3.ภาระหนี้สูงที่จะใช้เวลานานในการแก้ไข

งบดุลภาคครัวเรือนยังมีแนวโน้มถดถอยลงจากปีก่อนหน้า จากภาระหนี้ที่มีสูง ขณะที่รายได้ฟื้นตัวช้า ส่งผลให้การใช้จ่ายมีแนวโน้มชะลอตัวและการก่อหนี้ใหม่ทำได้ยาก แม้ความต้องการสินเชื่อของผู้บริโภคยังมีสูง คาดว่าภาระหนี้ยังคงจะเป็นปัญหาสำคัญที่ต้องใช้เวลาในการแก้ไข

การจัดตั้งธุรกิจใหม่ของไทยลดลงมาต่อเนื่อง 3 ปี ทั้งจำนวนและขนาดทุนจดทะเบียน การฟื้นตัวในระยะหลังส่วนใหญ่เป็นธุรกิจที่มีแนวโน้มการลงทุนไม่มากและการใช้เทคโนโลยีน้อย อาจส่งผลกระทบต่อผลิตภาพของเศรษฐกิจไทยในระยะต่อไป ส่วนธุรกิจ SMEs ได้รับผลจากโควิด-19 หนักกว่า สะท้อนจากดัชนีความเชื่อมั่นและสัดส่วนหนี้เสีย อีกทั้งยังปรับตัวกับ New Normal ได้ช้ากว่า แนวโน้มดังกล่าวจะกระทบกับการจ้างงาน เนื่องจากส่วนใหญ่มาจากธุรกิจ SMEs

ทั้งนี้การแพร่ระบาดระลอกใหม่ส่งผลให้การฟื้นตัวของภาคธุรกิจช้าลงและมีความแตกต่างกันในแต่ละธุรกิจ โดยกลุ่มธุรกิจที่ได้รับผลกระทบ รุนแรงอย่าง ท่องเที่ยว อสังหาฯ รถยนต์ จะต้องอาศัยเวลายาวนานถึงช่วงตั้งแต่ปี 2567 กว่าที่รายได้จะกลับสู่ระดับก่อนเกิดโควิด-19 แต่แนวโน้มการปิดกิจการของไทยลดน้อยลง ส่วนหนึ่งเป็นอานิสงส์ของมาตรการพักหนี้ อย่างไรก็ตาม บริษัทไทยมีแนวโน้ม กลายเป็น Zombie มากขึ้น และยอดขายมีแนวโน้มกระจุกตัวเพิ่มสูงขึ้น นำไปสู่ผลเสียต่อเศรษฐกิจหลายประการ

อัตราการว่างงานของไทยเร่งตัวขึ้นสูงมากหลังโควิด-19 และยังอยู่สูงในช่วงปี 2564 จากการเพิ่มขึ้นของคนว่างงานตามการปิดกิจการหรือถูกไล่ออก นอกจากนี้ อัตราการว่างงานของแรงงานอายุน้อยยังสูงถึง 8.5% นอกจากปัญหาการว่างงานแล้ว กลุ่มคนที่ยังมีงานทำก็ประสบปัญหาได้ทำงานน้อยลง สะท้อนจากจำนวนคนทำงานต่ำระดับ/เสมือนว่างงานที่สูงขึ้น งานโอทีที่ลดลง ทั้งนี้กลุ่มแรงงานรายได้น้อย/การศึกษาน้อยจะมีแนวโน้มถูกกระทบมากกว่า รายได้จากการทางานของลูกจ้างลดลงมากเมื่อเทียบกับก่อนโควิด-19 อีกทั้ง หลังเกิดโควิด-19 แรงงานบางส่วนยังต้อง ย้ายไปทางานที่มีรายได้ต่ำลง โดยเป็นการออกจากลูกจ้างไปทางานอิสระ เช่น ทำการเกษตร ขายอาหาร รับจ้างก่อสร้าง

“วิกฤติโควิด-19 กำลังสร้าง ‘3 แผลเป็น’ ในตลาดแรงงาน ได้แก่ (1) การว่างงานนาน (2) การเพิ่มขึ้นของแรงงานนอกระบบ และ (3) ปัญหาทักษะไม่สอดคล้อง (skill mismatch) ขณะที่สัดส่วนหนี้ครัวเรือนต่อ GDP ที่สูงเป็นประวัติการณ์ในไตรมาส 1 ปี 2564 มีแนวโน้มทรงตัวในระดับสูงตลอดปีนี้ จากการกู้เพื่อชดเชยการขาดสภาพคล่อง ในระยะต่อไปครัวเรือนต้องมีการซ่อมแซมงบดุลด้วยการลดสัดส่วนหนี้ (deleverage) ส่งผลความเชื่อมั่นผู้บริโภคภาพรวมในเดือนสิงหาคม ลดลงเป็นเดือนที่ 6 ติดต่อกัน ลงมาอยู่จุดต่าสุดเป็นประวัติการณ์อีกครั้ง โดยต่ากว่าช่วง lockdown ในปีก่อนหน้าแล้ว สะท้อนถึงแผลเป็นทางเศรษฐกิจของภาคครัวเรือนที่รุนแรงขึ้น” ดร.ยรรยง กล่าว

อย่างไรก็ตามในช่วงครึ่งหลังของปี 2564 การบริโภคภาคเอกชนได้รับผลกระทบหนักจากการระบาดในประเทศจะหดตัว-0.8% ขณะที่ในปี 2565 การบริโภคภาคเอกชนมีแนวโน้มฟื้นตัวได้จากสถานการณ์การระบาดที่คาดว่าจะปรับดีขึ้นตามความคืบหน้าในการฉีดวัคซีน ขยายตัว 2.8% แต่ก็ยังจะเป็นการฟื้นตัวอย่างช้า ๆ จากผลของแผลเป็นเศรษฐกิจ ทั้งนี้เม็ดเงินจากภาครัฐมีส่วนสำคัญในการสนับสนุนการใช้จ่ายของประชาชนทั้งในงปี 2564 และทั้งปี 2565 โดยมีปัจจัยสนับสนุน ดังนี้

–เม็ดเงินกระตุ้นจากภาครัฐ ทั้งในช่วงที่เหลือของปี 2564 และมาตรการฟื้นฟูเพิ่มเติมในปี 2565

-การฉีดวัคซีนที่มีความคืบหน้ามากขึ้น จะช่วยให้กิจกรรมทางเศรษฐกิจกลับมาเป็นปกติ โดยเฉพาะในปี 2565

ปัจจัยกดดัน

-การระบาดระลอก 3 ที่ยืดเยื้อส่งผลกระทบรุนแรงต่อการใช้จ่ายประชาชน

-Scarring effects จะเป็นปัจจัยกดดันหลัก ทำให้การใช้จ่ายชองประชาชนจะฟื้นตัวช้าในปี 2565 ทั้งจากรายได้ที่หายไปมากในช่วงปี 2563-2564 และภาระหนี้ครัวเรือนที่ปรับเพิ่มสูงขึ้น (ล่าสุดข้อมูลไตรมาส 1อยู่ที่ 90.5% ต่อ GDP)

EIC คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ต่อเนื่องตลอดปี 2564 และปี 2565 หากการแพร่ระบาดไม่กลับมารุนแรงขึ้นมากในไตรมาส 4 ปีนี้ โดย กนง. น่าจะต้องการเก็บ policy space ไว้ใช้ยามจาเป็นที่เศรษฐกิจหดตัว ทั้งนี้ยังมีโอกาสของการลดอัตราดอกเบี้ยนโยบายลง 1 ครั้งภายในปีนี้ (ความน่าจะเป็น 30%) โดยขึ้นอยู่กับความเสี่ยงของการระบาดและอัตราการฉีดวัคซีน ที่อาจล่าช้า ซึ่งจะกระทบต่อแนวโน้มการเปิดเมืองและการฟื้นตัวของการบริโภค

อย่างไรก็ตามแม้ว่าการลดอัตราดอกเบี้ยนโยบายจะช่วยลดภาระการชาระหนี้ลง แต่จะมีผล กระตุ้นเศรษฐกิจค่อนข้างจำกัด เนื่องจากดอกเบี้ยที่ลดลงอีกอาจทำให้ประชาชนที่ พึ่งพารายรับจากดอกเบี้ยเงินฝากต้องหันมาออมเงินมากขึ้นและลดการใช้จ่ายลง จึงคาดว่าอัตราดอกเบี้ยจะยังอยู่ในระดับต่ำต่อเนื่องยาวนาน จากภาระหนี้ครัวเรือนและ หนี้สาธารณะที่สูงขึ้น ตลอดจนเศรษฐกิจไทยน่าจะกลับไปเทียบเท่าระดับ pre-COVID ในช่วงกลางปี 2566 ขณะที่อัตราเงินเฟ้อไทยจะปรับเพิ่มขึ้นอย่างช้า ๆ ซึ่งการขึ้นอัตราดอกเบี้ยนโยบายน่าจะทำได้อย่างเร็วในปี 2567 โดยการปรับขึ้นจะ เป็นไปอย่างช้า ๆ (ปีละ 2-3 ครั้ง) และจุด peak ของดอกเบี้ยน่าจะต่ำกว่าในอดีต

ทั้งนี้แม้ตัวเลขไตรมาส 2 จะออกมาดีกว่าคาดเล็กน้อย แต่ผลกระทบจากสถานการณ์ระบาดในประเทศปรับแย่มากกว่าที่คาดไว้ ทำให้ EIC ปรับลดประมาณการเศรษฐกิจเหลือเติบโตที่ 0.7% โดยคาดว่าเศรษฐกิจไทยในไตรมาส 3 และ 4 มีโอกาสสูงที่จะหดตัวแบบ %YOY โดยเฉพาะในไตรมาส 3ที่โดนผลกระทบหนักจากการระบาดในประเทศ และมีแนวโน้มค่อย ๆ ฟื้นตัวในช่วงไตรมาส 4

สำหรับแนวโน้มเศรษฐกิจปี 2565 ความคืบหน้าในการฉีดวัคซีนทั่วโลกรวมถึงไทย โดยอาจจะยังมีการระบาดอยู่บ้าง แต่ไม่ได้มากจนกระทั่งต้องมีมาตรการ Lockdown เข้มงวด ประกอบกับเม็ดเงินสนับสนุนของภาครัฐ (ที่เหลือจาก พรก. 5 แสนล้านบาท) จะช่วยการฟื้นตัวของอุปสงค์ในประเทศ อย่างไรก็ดี แผลเป็นเศรษฐกิจขนาดใหญ่ที่เกิดขึ้นจะเป็นปัจจัยกดดันสำคัญที่จะทำให้การฟื้นตัวเป็นไปอย่างช้าๆ และกระจุกตัว โดยมีปัจจัยเสี่ยงที่ต้องจับตายังมีอยู่มาก ได้แก่

-การระบาดรอบใหม่และการกลายพันธุ์ของไวรัส

-Supply chain disruption จากทั้งการปิดโรงงานในประเทศ และในประเทศคู่ค้า

-ภาวะการเงินโลกตึงตัวเร็วกกว่าคาด กระทบต่อการฟื้นตัวของเศรษฐกิจโลก

-ผลของแผลเป็นเศรษฐกิจที่อาจมีมากกว่าคาด จนกระทบต่อเสถียรภาพระบบการเงิน

-ความเหลื่อมล้ำที่สูงขึ้นนำไปสู่ปัญหาเสถียรภาพทางการเมือง

เศรษฐกิจไทยฟื้นตัวช้า โดยคาดว่าจะมีระดับเท่ากับก่อนโควิด-19 ในช่วงกลางปี 2566 ทั้งนี้ ยังมีความเสี่ยงอีกมาก โดยในกรณีเลวร้าย EIC คาดเศรษฐกิจไทยมีโอกาสหดตัวเป็นปีที่ 2 ในปี 2564 และเติบโตต่ำในปี 2565

กรณีดีกว่า (Better case)

–การฉีดวัคซีนทั้งในไทยและโลกไปได้ดีกว่าคาด รวมทั้งไม่เกิดสายพันธ์ใหม่ที่รุนแรง ทำให้การท่องเที่ยวและภาคการค้าโลกฟื้นตัวได้เร็วกว่าคาด

–ภาครัฐมีการอัดฉีดเม็ดเงินเพิ่มเติม และมีการใช้จ่ายอย่างมีประสิทธิภาพ

กรณีฐาน (Base case)

-การระบาดโควิด-19 ของทั้งโลกและไทย ยังมีอยู่บ้าง แต่จะไม่รุนแรงจนกระทั่งเกิดการ Lockdown อย่างเข้มงวด

กรณีเลวร้าย (Worse case)

–เกิดการระบาดรุนแรงขึ้นอีกรอบใน Q4/2564 ทำให้ต้อง Lockdown อีกครั้ง

–เกิดสายพันธุ์ใหม่ที่ทำให้ประสิทธิภาพวัคซีนลดลง ส่งผลให้หลายประเทศต้องกลับมาใช้มาตรการ Lockdown เข้มงวดอีกครั้ง กระทบต่อภาคท่องเที่ยว

–เงินเฟ้อโลกเร่งตัวจน FED ขึ้นดอกเบี้ยเร็วกระทบต่อการฟื้นตัวเศรษฐกิจโลก

–แผลเป็นเศรษฐกิจของไทยที่ลึกและกว้างมากกว่าคาด กระทบต่อความสามารถในการชาระหนี้ ทาให้ NPL เพิ่มมากกว่าคาด นาไปสู่ภาวะ credit crunch

นอกจากนี้ เศรษฐกิจไทยมีแนวโน้มเกิด Output loss ขนาดใหญ่ เนื่องจากภาคท่องเที่ยวจะยังฟื้นตัวช้าและผลของแผลเป็นเศรษฐกิจ ดังนั้น การเร่งฉีดวัคซีนและการปรับโครงสร้างเศรษฐกิจจะมีส่วนผลักดันเศรษฐกิจให้ฟื้นตัวเร็วขึ้น และมี Output loss น้อยลง และผลกระทบจากวิกฤติโควิด-19 ทั้งต่อธุรกิจขนาดเล็กและแรงงานกลุ่มเปราะบางที่รุนแรงกว่า ส่งผลให้ปัญหาความเหลื่อมล้ำของไทยมีแนวโน้มถ่างกว้างขึ้นเสี่ยงจะลุกลามไปเป็นปัญหาทั้งทางเศรษฐกิจ สังคม และการเมือง

ดังนั้นภาครัฐควรอัดฉีดเม็ดเงินเพิ่มเติมเพื่อลดขนาดของ Output loss ที่เกิดขึ้น ได้แก่ ภาครัฐควรกู้เงินและสนับสนุนเศรษฐกิจเพิ่มเติม เพื่อ

-รองรับอุปสงค์ที่หายไป ซึ่งเป็นการเยียวยาแผลเป็นเศรษฐกิจให้หายเร็วขึ้น โดยจากภาวะวิกฤติเศรษฐกิจที่เกิดขึ้น แรงส่งจากภาคเอกชนแทบจะไม่เหลือ ดังนั้น ภาครัฐจึงควรเข้ามารับหน้าที่เติมเต็มอุปสงค์ที่หายไป ซึ่งนอกจากจะส่งผลดีในระยะสั้น ยังส่งผลดีในระยะกลางผ่านแผลเป็นเศรษฐกิจที่จะได้รับการบรรเทาให้หายเร็วขึ้นอีกด้วย

-ส่งเสริมการปรับโครงสร้างเศรษฐกิจเพื่อการเติบโตในอนาคต โดยจากเครื่องยนต์เศรษฐกิจหลักของไทยด้านการท่องเที่ยวที่ฟื้นตัวช้าและยังมีความเสี่ยงมาก รวมถึงการผลิตของไทยที่อิงอยู่บนเทคโนโลยีที่กาลังจะตกยุค ดังนั้นภาครัฐจึงควรใช้โอกาสนี้ในการนำเงินมาลงทุนเพื่อปรับโครงสร้างเศรษฐกิจของไทย โดยเฉพาะการลงทุนด้านดิจิทัล และการ Up/Re-skill แรงงานไทยให้มีทักษะที่สามารถใช้ได้ในโลกปัจจุบัน รวมถึงการช่วยเหลือ SMEs ให้รับรู้ เข้าใจ และนำเทคโนโลยีดิจิทัลไปใช้ได้จริง เป็นต้น

ส่วนการกู้เงินเพิ่มเติมมีแนวโน้มทำให้ระดับหนี้สาธารณะต่อ GDP ปรับเพิ่มมากขึ้น

-แต่ไทยยังมีความแข็งแกร่งด้านการคลัง สะท้อนจากระดับหนี้รวมที่ไม่สูง สัดส่วนหนี้ต่างประเทศมีน้อย สภาพคล่องในประเทศมีมาก และภาระดอกเบี้ยต่ำ

-ดังนั้น การกู้เงินเพิ่มเติมยังอยู่ในระดับบริหารจัดการได้ โดยภาครัฐควรมีแผน fiscal consolidation ในระยะปานกลางเมื่อเศรษฐกิจกลับมาขยายตัวได้ปกติ

-หากไม่กู้เงินเพิ่มเติมและปล่อยให้เศรษฐกิจซบเซาเป็นเวลานาน ก็อาจกระทบต่อศักยภาพในการเติบโต ซึ่งอาจเป็นสาเหตุให้ถูกปรับลด credit rating ได้ ดังนั้น การกู้เงินเพิ่มเติมเพื่อส่งเสริมการเติบโตตามศักยภาพจึงจะเป็นผลดีต่อเศรษฐกิจไทยในระยะต่อไป