SCB EIC ประเมินการโอนกรรมสิทธิ์ที่อยู่อาศัยปี 2569มีแนวโน้มหดตัวต่อเนื่องเป็นปีที่ 4 โดยคาดว่ามูลค่าการโอนทั่วประเทศจะหดตัว -5%เมื่อเทียบกับช่วงเดียวกันของปี 2568มาอยู่ที่ 824,000 ล้านบาท จากภาระหนี้สิน ค่าใช้จ่ายที่เพิ่มขึ้นเร็วกว่ารายได้ และการปล่อยสินเชื่อของสถาบันการเงินที่เข้มงวดต่อเนื่องจากปี 2568 อีกทั้งสงครามตะวันออกกลางมีแนวโน้มซ้ำเติมกำลังซื้อให้ฟื้นตัวได้ยากมากขึ้น โดยกรณีหากสงครามยืดเยื้อ มีความเสี่ยงให้ตลาดอสังหาฯหดตัว -10% ถึง -15%

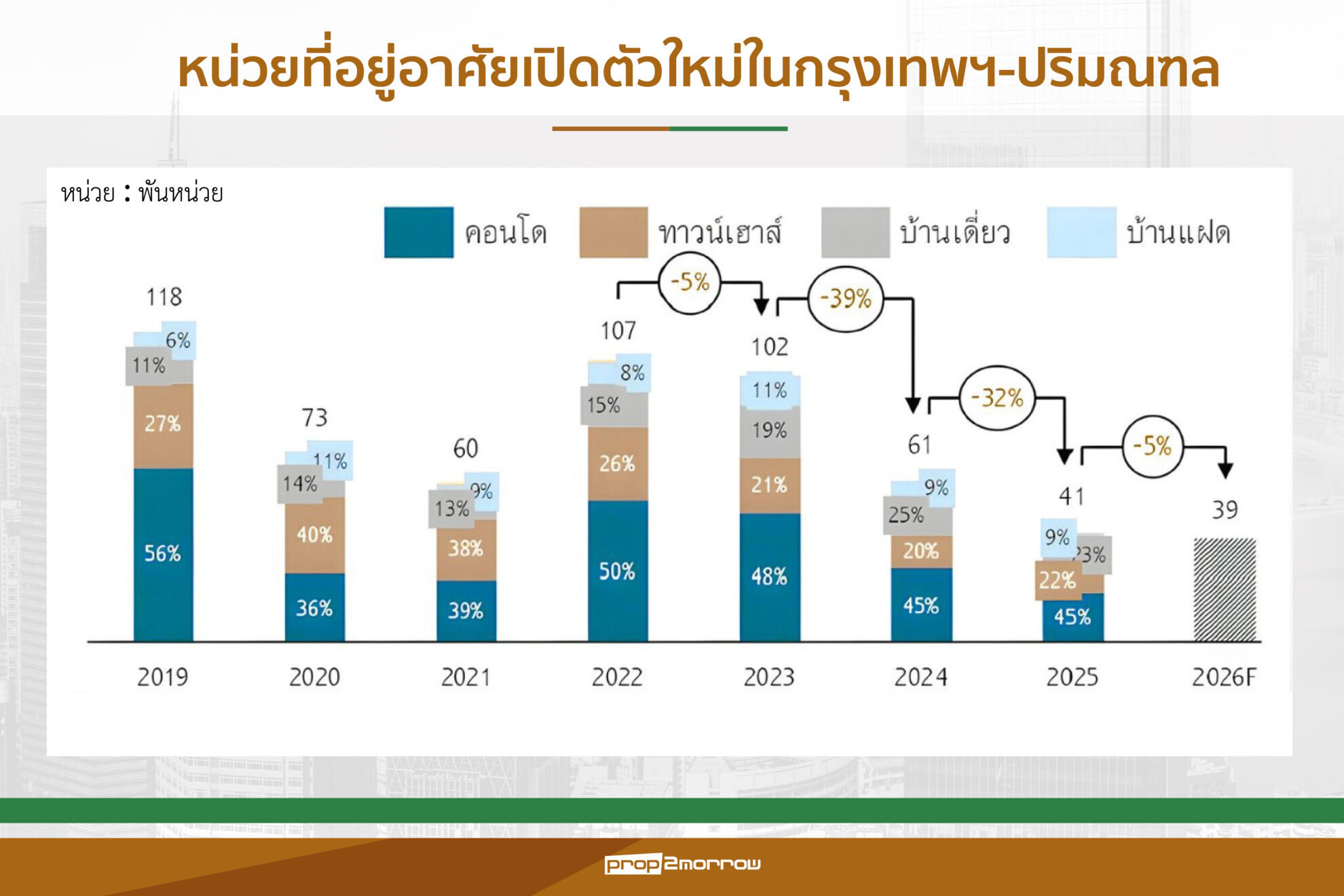

ขณะที่ผู้ประกอบการชะลอโครงการใหม่ เน้นระบายสต็อกเดิม โดยใช้กลยุทธ์ระบายที่อยู่อาศัยคงเหลือ และระมัดระวังการเปิดโครงการใหม่ โดยคาดว่าในปี 2569 นี้จะมีการเปิดตัวโครงการที่อยู่อาศัยใหม่ในกรุงเทพฯ และปริมณฑลประมาณ 39,000 ยูนิต ลดลง -5%จากช่วงเดียวกันของปีก่อน ซึ่งเป็นการหดตัวต่อเนื่องเป็นปีที่ 4 และกรณีหากสงครามยืดเยื้อ มีความเสี่ยงที่จะหดตัวลงถึง -10% ซึ่งการลดลงของอุปทานใหม่ ส่งผลให้หน่วยเหลือขายสะสมในกรุงเทพฯ-ปริมณฑลปี 2026 มีแนวโน้มลดลงต่อเนื่องเป็นปีที่ 2 มาอยู่ที่ราว 212,000 หน่วย (-4%YOY) ทั้งนี้การเปิดตัวโครงการใหม่ต้องเตรียมรับมือกับภาวะต้นทุนวัสดุก่อสร้างพุ่งสูงขึ้น จากสงครามตะวันออกกลาง ขณะที่กำลังซื้อยังไม่สามารถฟื้นตัวได้ กดดันให้ผู้ประกอบการไม่สามารถปรับขึ้นราคาที่อยู่อาศัยได้มากนัก และกระทบต่ออัตรากำไรตามมา

ทั้งนี้แนวทางการปรับตัวของภาคธุรกิจอสังหาฯในปี 2569 จำเป็นต้องเปิดโครงการใหม่อย่างระมัดระวัง โดยเฉพาะทำเลที่มีหน่วยเหลือขายสะสมสูง ที่อยู่อาศัยราคาปานกลางลงมา รวมถึงในต่างจังหวัด อีกทั้งเร่งสร้างรายได้และกระแสเงินสด ทั้งขยายตลาดผู้มีกำลังซื้อสูงที่ต้องการย้ายประเทศหนีสงคราม ปรับโมเดลธุรกิจ เช่น การเช่า การเช่าซื้อ รวมถึงเปิดโครงการใหม่ขนาดปานกลาง-เล็ก เพื่อรักษาสภาพคล่อง ควบคู่ไปกับการร่วมมือกับผู้รับเหมาเพื่อร่วมกันบริหารต้นทุน เช่น กำหนดปริมาณการสั่งซื้อวัสดุก่อสร้าง ลดของเสียและความผิดพลาดจากการก่อสร้าง

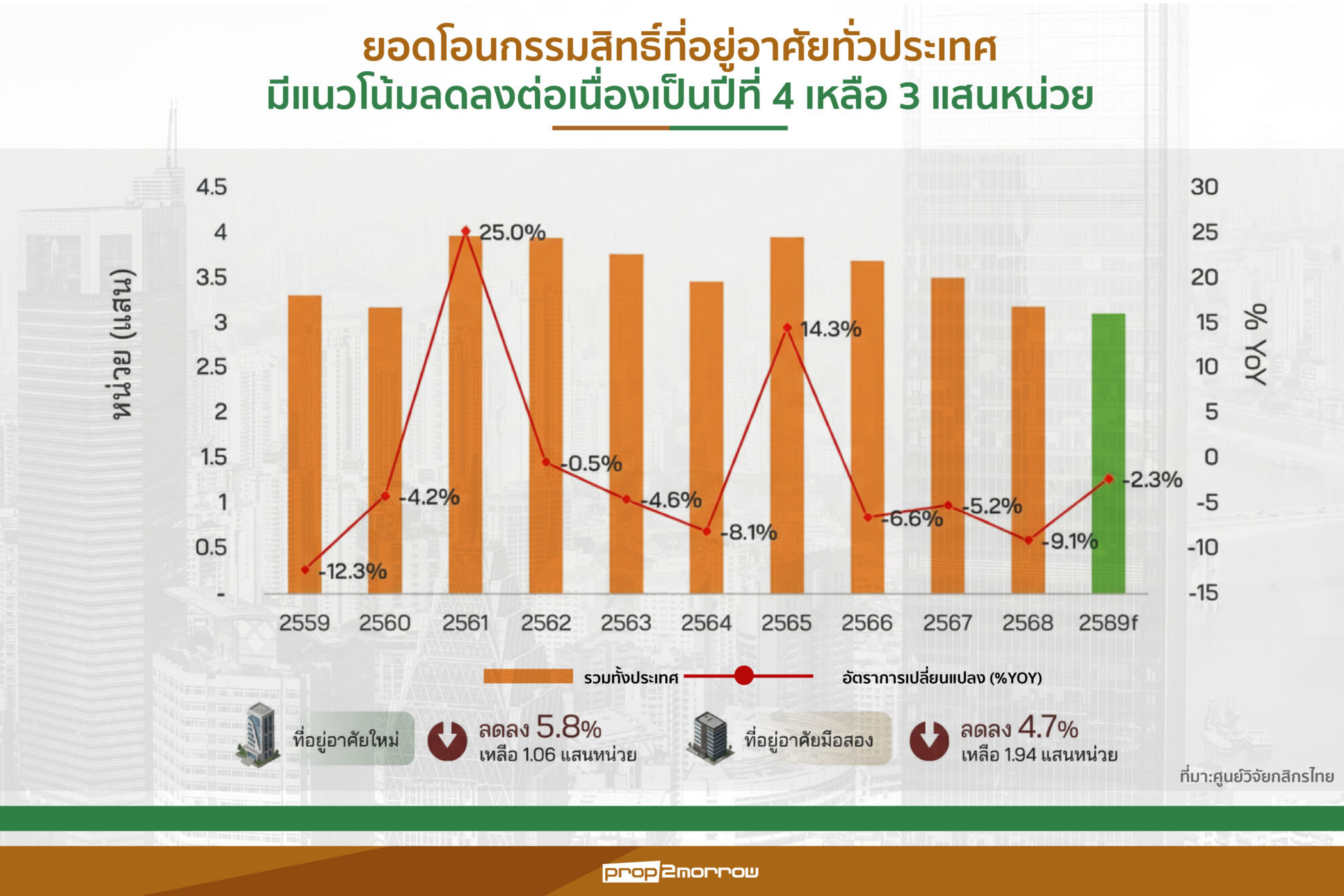

ด้านศูนย์วิจัยกสิกรไทยคาดการณ์ตลาดที่อยู่อาศัยในปี 2569 ยังคงหดตัวต่อเนื่องเป็นปีที่ 4 โดยประเมินว่ายอดการโอนกรรมสิทธิ์ทั่วประเทศอาจลดลง 5.1% หรือเหลือเพียงประมาณ 3 แสนยูนิต ซึ่งถือว่าต่ำที่สุดในรอบหลายปี เพราะต้องเผชิญกับภาวะชะลอตัวต่อเนื่องยาวนาน ขณะที่ปี 2569 ยังคงมีความไม่แน่นอนสูง จากทั้งจากปัจจัยเศรษฐกิจทั้งในประเทศและต่างประเทศ โดยข้อจำกัดด้านกำลังซื้อยังคงเป็นอุปสรรคสำคัญซ้ำเติมด้วยความเสี่ยงจากความขัดแย้งระหว่างสหรัฐฯ-อิสราเอล และอิหร่าน

โดยคาดว่าการโอนกรรมสิทธิ์ที่อยู่อาศัยใหม่ทั่วประเทศปี 2569 จะมีจำนวน 1.06 แสนยูนิต หรือลดลง 5.8% จากปีก่อน โดยเป็นผลจากการจองซื้อที่อยู่อาศัยใหม่ยังไม่ฟื้นตัว จากการจองซื้อที่อยู่อาศัยใหม่ในกรุงเทพฯและปริมณฑลปี 2568 มีจำนวนเพียง 5.2 หมื่นยูนิต ต่ำสุดในรอบหลายปี ส่วนราคาซื้อขายปี 2569 มีแนวโน้มปรับลดลงเล็กน้อย ผู้ซื้อมองหาที่อยู่อาศัยในระดับราคาที่สอดคล้องกับกำลังซื้อ ทำให้คาดการณ์ว่าราคาเฉลี่ยการโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2569 อาจจะปรับลดลง 0.6% มาอยู่ที่เฉลี่ย 2.72 ล้านบาทต่อยูนิต

นอกจากการปรับตัวของผู้ซื้อแล้ว ราคาที่ลดลงยังเป็นผลจากการแข่งขันที่รุนแรงเพื่อระบายอุปทานสะสมในตลาดที่มีจำนวนสูงกว่า 6 แสนยูนิต รวมทั้งที่อยู่อาศัยใหม่และมือสอง ทำให้ผู้ซื้อที่มีความพร้อมมีทางเลือกและอำนาจต่อรองในราคาได้

ส่วนระดับราคาเฉลี่ยการโอนกรรมสิทธิ์ที่อยู่อาศัยปี 2569 คาดปรับลดลงเล็กน้อย ขณะที่ผู้พัฒนาอสังหาริมทรัพย์ที่อยู่อาศัยส่วนใหญ่คงยังเน้นการระบายทรัพย์เพื่อเสริมสภาพคล่องธุรกิจ และเปิดตัวโครงการใหม่อย่างระมัดระวังต่อเนื่อง ทำให้ศูนย์วิจัยกสิกรไทยมองว่าการลงทุนโครงการใหม่ในปีนี้น่าจะยังคงทรงตัวในระดับต่ำใกล้เคียงกับปีที่ผ่านมา โดยผู้ประกอบการคงกระจายความเสี่ยงไปในทุกเซ็กเม้นท์ ขึ้นอยู่กับประเภทของทรัพย์เหลือขายที่มีอยู่ เพื่อสร้างความสมดุล และจับจังหวะการเปิดตัวโครงการใหม่เพื่อให้สามารถปิดการขายได้ตามเป้าหมาย

ด้านการโอนกรรมสิทธิ์ที่อยู่อาศัยบ้านมือสองคาดว่าจะหดตัว 4.7% หรือประมาณ 1.94 แสนยูนิต ซึ่งมีอัตราที่น้อยกว่าเมื่อเทียบกับการโอนกรรมสิทธิ์ที่อยู่อาศัยใหม่ ผลักดันให้สัดส่วนหน่วยโอนฯที่อยู่อาศัยมือสองสูงขึ้นเป็น 64.6% ของยอดโอนกรรมสิทธิ์ทั่วประเทศ ซึ่งทิศทางนี้ชัดเจนมากขึ้นหลังโควิด และครอบคลุมทั้งในต่างจังหวัด รวมถึงกรุงเทพฯและปริมณฑล จากความได้เปรียบด้านราคาเมื่อเทียบกับขนาดพื้นที่ในทำเลใกล้เคียงกับที่อยู่อาศัยใหม่ โดยบ้านเดี่ยวและคอนโดมิเนียมได้รับความสนใจจากผู้ซื้อมากขึ้น

อย่างไรก็ตามแม้มาตรการภาครัฐและแรงซื้อคอนโดมิเนียมจากต่างชาติจะช่วยประคอง แต่ความสามารถในการซื้อยังเป็นปัจจัยลบสำคัญที่กดดันตลาดที่อยู่อาศัย แม้จะมีปัจจัยสนับสนุนตลาดที่อยู่อาศัยในปี 2569 โดยมองว่าภาครัฐน่าจะต่ออายุมาตรการ ได้แก่ การลดค่าธรรมเนียมการโอนกรรมสิทธิ์และการจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาท รวมถึงมาตรการผ่อนคลาย LTV สำหรับที่อยู่อาศัยหลังแรกและหลังที่สอง ซึ่งทั้ง 2 มาตรการจะสิ้นสุดในวันที่ 30 มิถุนายนนี้

ขณะที่การซื้อคอนโดมิเนียมของชาวต่างชาติ ศูนย์วิจัยกสิกรไทยคาดว่าปี 2569 น่าจะมีจำนวน 1.52 หมื่นยูนิต หรือโตประมาณ 1.8% แต่ชะลอตัวลงจากที่โต 2.2% ในปี 2568 (คิดเป็นสัดส่วน 5% ของจำนวนที่อยู่อาศัยที่มีการโอนกรรมสิทธิ์ทั้งประเทศ)

ส่วนปัจจัยลบต่อตลาดที่อยู่อาศัยในปี 2569 อาทิ ข้อจำกัดความสามารถในการซื้อ ที่ยังคงเป็นปัญหาสำคัญจากภาระรายจ่ายในชีวิตประจำวันที่สูงขึ้นและหนี้ครัวเรือนที่ยังอยู่ระดับสูง จากข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของครัวเรือนในช่วง 6 เดือนแรกปี 2568 ของสำนักงานสถิติแห่งชาติ ระบุว่า ครัวเรือนมีหนี้สินเป็น 5 เท่าของรายได้เฉลี่ยต่อเดือน (รายได้เฉลี่ยต่อเดือนอยู่ที่ 28,151 บาท) และแรงกดดันจากเศรษฐกิจไทยมีแนวโน้มโตชะลอลง รวมถึงความเสี่ยงผลผลกระทบเพิ่มเติมจากสงครามสหรัฐฯ-อิสราเอล และอิหร่าน

ขณะที่ที่อยู่อาศัยเป็นสินทรัพย์มูลค่าต่อหน่วยสูง ระยะเวลาผ่อนนานและสภาพคล่องไม่สูง ทำให้ผู้บริโภคอาจเลื่อนการตัดสินใจซื้อออกไปก่อน ท่ามกลางความไม่แน่นอนที่สูงขึ้น รวมถึงบางกลุ่มที่มีความต้องการแต่ขาดความพร้อม อาจจะเลือกการเช่าแทนการเป็นเจ้าของ

ด้านอัตราการจองซื้อที่อยู่อาศัยเปิดใหม่ในเดือนมกราคม 2569 สะท้อนภาพที่ยังชะลอตัว ผู้ซื้อมีตัวเลือกและให้ความสนใจตลาดที่อยู่อาศัยมือสอง ขณะที่ด้วยอุปทานสะสมที่สูง จึงคาดว่าจะยังกดดันราคาซื้อขายจริงให้ยังลดลงเล็กน้อย