สถานการณ์ตลาดอสังหาริมทรัพย์ในจังหวัดชลบุรี่ช่วไตรมาส 4 ปี 2568 อยู่ในสภาวะ “ชะลอตัวอย่างหนัก“ และถือเป็นช่วง “ขาลง” (Down Sales) อย่างชัดเจน โดยเฉพาะโครงการอาคารชุดและวิลล่าเผชิญปัญหาอุปทานล้นตลาด ส่งผลให้อัตราการดูดซับต่ำลงและต้องใช้เวลาระบายสินค้านานขึ้นกว่าเดิมหลายเท่าตัว ขณะที่กำลังซื้อของผู้บริโภคอ่อนแอลงโดยเฉพาะกลุ่มระดับราคาต่ำกว่า 3 ล้านบาทที่มักถูกปฏิเสธสินเชื่อจากสถาบันการเงิน

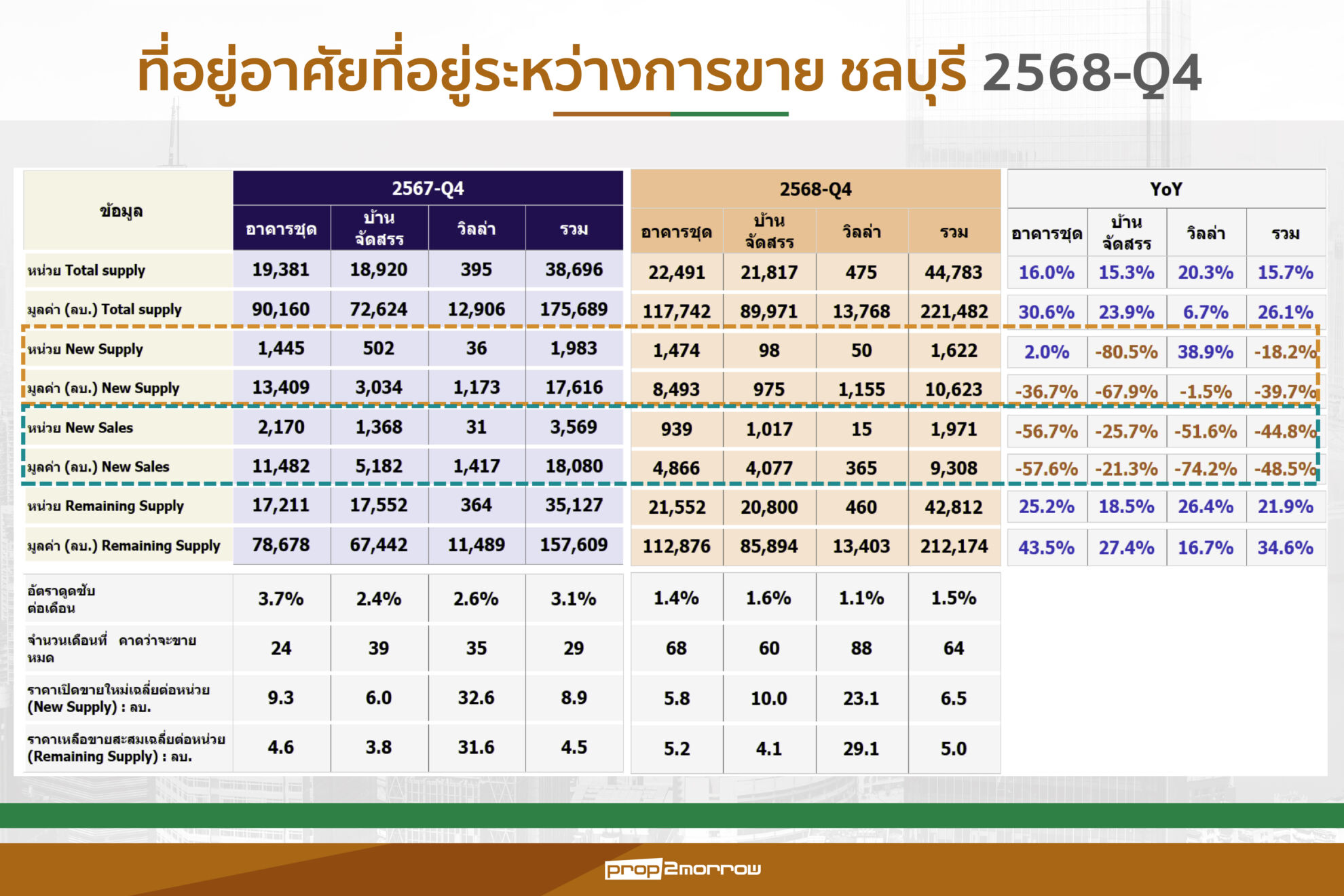

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ให้ข้อมูลว่าในช่วงไตรมาส 4 ที่ผ่านมาจำนวนหน่วยที่ขายได้ใหม่ลดลงเกือบครึ่งอยู่ที่ 1,971 ยูนิต ลดลงถึง 44% เมื่อเทียบกับไตรมาส 4 ปีก่อนหน้า ในขณะที่มูลค่าการซื้อขายอยู่ที่ 9,308 ล้านบาท ลดลงถึง 48% โดยเฉพาะคอนโดแตะระดับต่ำสุด โดยยอดขายลดลงถึง 56% เหลือเพียง 939 ยูนิตจากเดิม 2,170 ยูนิต ส่งผลให้ผู้ประกอบการชะลอการเปิดโครงการรวมทุกประเภทลดลงเหลือ 1,622 ยูนิต ลดลง -18.2% เมื่อเทียบจากปีก่อน มูลค่ารวม 10,623 ล้านบาท ลดลง 39.7% เนื่องจากผู้ประกอบการตระหนักถึงยอดขายในมือที่ติดลบและต้องการปรับตัวตามสภาพตลาด แบ่งตามประเภทได้ ดังนี้ อาคารชุด 1,474 ยูนิตเพิ่มขึ้น 2% มูลค่ารวม 8,493 ล้านบาท บ้านจัดสรร 98 ยูนิต มูลค่ารวม 975 ล้านบาท และวิลล่า 50 ยูนิต มูลค่ารวม 1,155 ล้านบาท

ด้านสินค้าเหลือขายและอัตราดูดซับ ปัจจุบันมีหน่วยเหลือขายในตลาดรวมกว่า 42, 812 ยูนิต เพิ่มขึ้นจากปีก่อนหน้าประมาณ 21-22% แบ่งดป็นอาคารชุด 21,552 ยูนิต มูลค่ารวม 112,876 ล้านบาท,บ้านจัดสรร 20,800 ยูนิต มูลค่ารวม 85,894 ล้านบาท และวิลล่า 460 ยูนิต มูลค่ารวม 13,403 ล้านบาท

โดยมีสินค้าที่สร้างเสร็จพร้อมโอนแต่ยังขายไม่ได้ถึง 13,000 ยูนิต ซึ่งส่วนใหญ่เป็นคอนโดฯและทาวน์เฮ้าส์ระดับราคา 1-2 ล้านบาท ขณะที่อัตราดูดซับ (Absorption Rate) ลดลงลดลงจาก 3.1% เหลือเพียง 1.5% โดยอาคารชุดลดลงหนักที่สุดเหลือ 1.4% และบ้านจัดสรรเหลือ 1.6%, ส่งผลให้ต้องใช้ระยะเวลาการขายยาวนานขึ้นจากเดิมที่เคยขายหมดภายใน 29 เดือน ปัจจุบันอาจต้องใช้เวลาเพิ่มขึ้นเป็น 64 เดือน หรือมากกว่า 5 ปี

สำหรับกลุ่มที่อยู่อาศัยราคา 1-3 ล้านบาทถือว่ามีความเปราะบางมากที่สุด ซึ่งเป็นกลุ่มชั้นแรงงานและผู้มีรายได้น้อย แต่ประสบปัญหาการถูกปฏิเสธสินเชื่อจากธนาคารสูง เนื่องจากสภาพเศรษฐกิจและหนี้ครัวเรือน ทำให้มีหน่วยที่ขายไปแล้วต้องถูกตีกลับมาขายใหม่หลายรอบ

โดยในช่วงปี 2568 ที่ผ่านมาจังหวัดชลบุรีมีจำนวนหน่วยการโอนกรรมสิทธิ์ 30,308 ยูนิต ลดลง–7.6% และมีมูลค่า 76,945 ล้านบาท ลดลง –10.5% เมื่อเทียบกับปี 2567 ซึ่งมีจำนวน 32,797 ยูนิต และมูลค่า 85,983 ล้านบาท แบ่งเป็นการโอนกรรมสิทธิ์ที่บ้านแนวราบจำนวน 17,862 ยูนิต มูลค่า 48,775 ล้านบาท ในจำนวนนี้เป็นการโอนกรรมสิทธิ์ทาวน์เฮ้าส์มากที่สุดจำนวน 7,592 ยูนิต มูลค่า 13,948 ล้านบาท ส่วนอาคารชุดมีการโอนกรรมสิทธิ์จำนวน 12,446 ยูนิต มูลค่า 28,170 ล้านบาท

ขณะที่ Total Supply มีหน่วยเสนอขายรวม 44,783 ยูนิต เพิ่มขึ้น 15.7% เมื่อเทียบกับปีก่อน โดยมีมูลค่ารวมสูงถึง 221,482 ล้านบาท แบ่งเป็นอาคารชุด 22,491 ยูนิต มูลค่ารวม 117,742 ล้านบาท บ้านจัดสรร 21,817 ยูนิต มูลค่ารวม 89,971 ล้านบาท และวิลล่า 475 ยูนิต มูลค่ารวม 13,768 ล้านบาท

กลุ่มลูกค้าคนจีนหายไปกว่าครึ่ง ยอดโอนคอนโดลดกว่า 50%

ด้านตลาดลูกค้าต่างชาติจำนวนหน่วยโอนกรรมสิทธิ์ลดลง 14% และมูลค่าลดลง 12.2%, โดเฉพาะกลุ่มลูกค้าจีนหายไปมากถึง 51% เหลือ 199 ยูนิต แต่ยังมีกลุ่มรัสเซีย,อังกฤษ,ฝรั่งเศส, เยอรมัน และออสเตรเลีย ที่มียอดโอนกรรมสิทธิ์เพิ่มขึ้นในไตรมาสนี้ ซึ่งสะท้อนว่ากลุ่มยุโรปและโอเชียเนียยังคงให้ความสนใจตลาดคอนโดฯในชลบุรีอย่างต่อเนื่อง โดยมูลค่าการโอนกรรมสิทธิ์เฉลี่ยต่อหน่วยของชาวต่างชาติในไตรมาสนี้อยู่ที่ประมาณ 2.7 ล้านบาท เพิ่มขึ้นจากไตรมาส 3 ซึ่งอยู่ที่ 2.65 ล้านบาท โดยกลุ่มรัสเซียและยุโรปนิยมซื้อในระดับราคาที่หลากหลาย ตั้งแต่ 2-3 ล้านบาท สำหรับการอยู่อาศัยแบบครอบครัวในทำเลแนวราบ ไปจนถึงระดับ 3-7.5 ล้านบาท สำหรับคอนโดมิเนียมในทำเลท่องเที่ยวอย่างพัทยา

โดยโซนหลักที่ยังคงได้รับความสนใจจากนักลงทุนต่างชาติ คือ โซนพัทยา–นาจอมเทียน ถือเป็นตลาด “ระดับอินเตอร์” และเป็นศูนย์กลางหลักของอาคารชุดในจังหวัด แม้ยอดขายโดยรวมจะลดลง แต่ยังเป็นพื้นที่ที่ดึงดูดกลุ่มลูกค้าต่างชาติได้หลากหลายที่สุด โดยเฉพาะกลุ่มรัสเซีย ซึ่งเป็นกลุ่มกำลังซื้อหลักอันดับสอง มีสัดส่วน 17% และมีการขยายตัวเพิ่มขึ้นเล็กน้อยในไตรมาสนี้ โดยพบว่าหน่วยเหลือขายส่วนใหญ่ในโซนนี้จะอยู่ในระดับราคา 3-5 ล้านบาทประมาณ 5,200 ยูนิต และ 5-7.5 ล้านบาทประมาณ 3,000 ยูนิต

โซนศรีราชา เป็นทำเลที่เน้นรองรับกลุ่มชาวต่างชาติที่เข้ามาทำงาน โดยเฉพาะชาวญี่ปุ่น แม้สถิติการโอนกรรมสิทธิ์ของกลุ่มลูกค้าญี่ปุ่นจะลดลงเล็กน้อยจาก 25 ยูนิตเหลือ 23ยูนิต แต่ศรีราชายังคงเป็นโซนที่มีคู่แข่งในตลาดคอนโดฯน้อย ทำให้ยังมีอัตราดูดซับที่น่าสนใจ

โซนสัตหีบ–อู่ตะเภา ถูกวางให้เป็น “เมืองการบิน“ ซึ่งคาดว่าจะดึงดูดชาวต่างชาติได้จำนวนมาก ทั้งกลุ่มที่เข้ามาทำงานด้านการซ่อมบำรุงอากาศยานและการขยายสนามบินอู่ตะเภา ซึ่งเป็นปัจจัยบวกต่อตลาดอาคารชุดในโซนนี้ และโซนห้วยใหญ่ แม้จะเน้นโครงการแนวราบเป็นหลัก แต่เป็นทำเลที่นิยมในกลุ่มชาวต่างชาติที่มีภรรยาเป็นคนไทย ที่เลือกซื้อเพื่ออยู่อาศัยจริงในลักษณะคนท้องถิ่น โครงการในระดับราคา 2-3 ล้านบาท ถือเป็นตลาดที่ร้อนแรงมาก โดยมีอัตราดูดซับสูงถึง 13%

โซนห้วยใหญ่มาแรงยอดขายโตก้าวกระโดดทำเลแห่งอนาคต

สำหรับทำเลที่อยู่อาศัยที่ต้องระวังและทำเลที่มีศักยภาพ แบ่งออกเป็นโซนวิกฤต (Red Zone) ย่านนิคมพานทอง-พนัสนิคม และนิคมอมตะนคร มีอุปทานล้นตลาดอย่างหนัก ขณะที่อัตราดูดซับต่ำมาก และต้องใช้เวลาขายหมดนานถึง 7-8 ปี,รวมถึงทำเลบางแสน-หนองมน ที่ยอดขายบ้านจัดสรรลดลงแตะระดับ New Low ในรอบหลายปี

ส่วนโซนดาวรุ่งที่ได้รับการตอบรับที่ดีจากกลุ่มลคนซื้อ คือ โซนห้วยใหญ่ และ หนองปรือ-มาบประชัน เป็นทำเลที่น่าสนใจและมีความต้องการสูง โดยเฉพาะห้วยใหญ่ที่มีอัตราดูดซับสูงสุดถึง 5.9% และยอดขายเติบโตขึ้น 6 เท่าจากปีก่อน ส่วนสาเหตุที่ทำให้โซนห้วยใหญ่ กลายเป็นทำเลดาวรุ่งที่มีอัตราดูดซับ (Absorption Rate) สูงที่สุดในจังหวัดชลบุรีในช่วงไตรมาส 4 ปี 2568 เป็นเพราะปัจจัยหลักดังนี้

- อัตราดูดซับสูงและระบายสต็อกได้เร็วที่สุดโซนห้วยใหญ่มีอัตราดูดซับสูงถึง 9% ซึ่งถือเป็นระดับ “ตลาดร้อนแรง” (สีเขียว) และสูงที่สุดเมื่อเทียบกับโซนอื่น ๆ, โดยคาดว่าจะสามารถขายหน่วยเหลือขายที่มีอยู่ทั้งหมดได้หมดภายในเวลาเพียง 14 เดือน เท่านั้น

- การขยายตัวจากตัวเมืองพัทยาโดยโซนห้วยใหญ่เป็นทิศทางหลักของการ ขยายตัวของความต้องการที่อยู่จากฝั่งพัทยามาทางทิศตะวันออก ทำให้กลายเป็นทำเลใหม่ที่รองรับทั้งคนท้องถิ่นและกลุ่มแรงงานที่ขยายตัวออกมา

- มีคู่แข่งยังน้อยในขณะที่พื้นที่อื่นมีอุปทานล้นตลาด แต่ในโซนห้วยใหญ่ยังมี หน่วยเหลือขายไม่มาก และมีผู้ประกอบการเข้าไปแข่งขันน้อยกว่าโซนนิคมอุตสาหกรรมหรือใจกลางเมือง

- ยอดขายเติบโตอย่างก้าวกระโดดในไตรมาส 4 ปี 2568 โซนนี้สามารถทำขายได้ถึง 90 ยูนิต ซึ่งเพิ่มขึ้นจากปีก่อนหน้าที่มีเพียง 12 ยูนิตหรือเติบโตกว่า 6 เท่า โดยเฉพาะในระดับราคา ที่มีความต้องการสูงและมีอัตราดูดซับเฉพาะกลุ่มสูงถึง 13%

- กลุ่มลูกค้าหลากหลาย:นอกจากคนไทยในพื้นที่และกลุ่มแรงงานที่ทำงานในนิคมอุตสาหกรรมแล้ว ยังเป็นทำเลที่เป็นที่นิยมของ ชาวต่างชาติที่มีครอบครัวเป็นคนไทย ที่เลือกมาอยู่อาศัยในโซนนี้

- เป็นทำเลแห่งอนาคตโซนห้วยใหญ่ถูกมองว่าเป็น “โซนอนาคต“ ร่วมกับโซนหนองปรือ-มาบประชัน เนื่องจากจะมีการพัฒนาโครงการระดับภูมิภาคอย่าง Smart Safety ของ EEC ที่คาดว่าจะเริ่มดำเนินการในปี 2569

ส่วนกลุ่มราคาสินค้าที่ขายในโซนห้วยใหญ่จะอยู่ในระดับราคา 2-3 ล้านบาท ซึ่งมีอัตราดูดซับสูงถึง 13% สะท้อนถึงความต้องการที่เข้มแข็งในระดับราคานี้ เนื่องจากกลุ่มลูกค้าที่ชัดเจนและหลากหลาย รองรับทั้งคนท้องถิ่น แรงงานที่ขยายตัวออกมาจากตัวเมือง และกลุ่มชาวต่างชาติที่มีภรรยาเป็นคนไทย ซึ่งนิยมเลือกซื้อบ้านในย่านนี้เพื่ออยู่อาศัย