ตลาดอาคารสำนักงานในเขตศูนย์กลางธุรกิจ (CBD) แม้ปัจจุบันจะไม่มีซัพพลายใหม่เข้าสู่ตลาดทำให้ราคาเช่ายังคงทรงตัว แต่คาดการณ์ว่าจะมีพื้นที่สำนักงานเพิ่มขึ้นจำนวนมากในอนาคตอันใกล้ซึ่งอาจส่งผลให้เกิดสงครามราคาและการเพิ่มขึ้นของอัตราว่าง ขณะที่ผู้เช่าในปัจจุบันมีพฤติกรรมเปลี่ยนไปโดยมุ่งเน้นอาคารที่มีคุณภาพสูง มีสิ่งอำนวยความสะดวกครบ และนิยมพื้นที่สำนักงานแบบตกแต่งพร้อมอยู่มากขึ้น ด้านอาคารสำนักงานเก่าจำเป็นต้องเร่งปรับปรุงพื้นที่ส่วนกลางเพื่อรักษาขีดความสามารถในการแข่งขันกับตึกใหม่ที่กำลังจะทยอยสร้างเสร็จในอีกไม่กี่ปีข้างหน้า

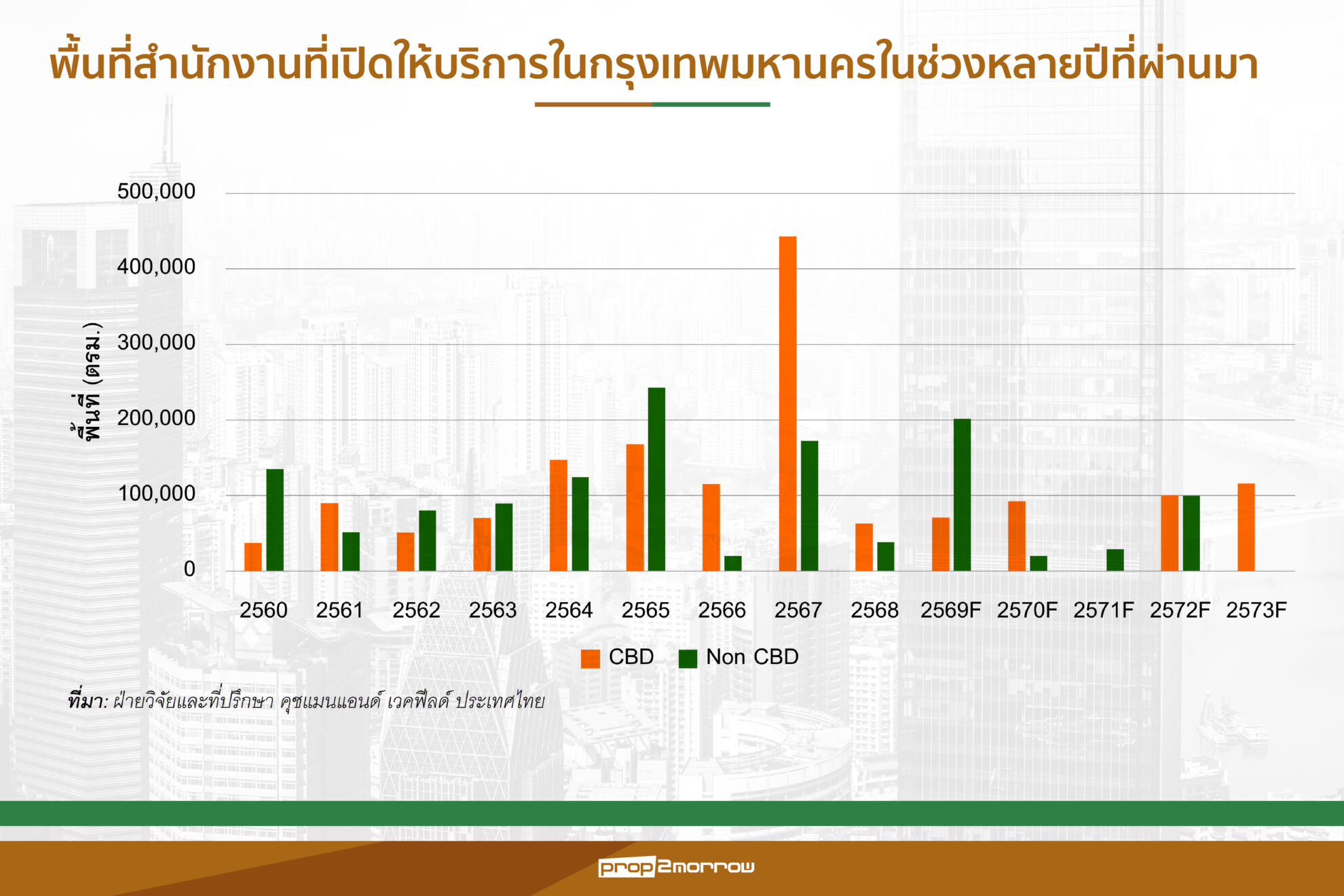

อุกฤษฎ์ พรพัฒนไพโรจน์ หัวหน้าฝ่ายพื้นที่สำนักงานให้เช่า บริษัทคุชแมน แอนด์ เวคฟีลด์ ประเทศไทย จำกัด กล่าวว่า ตลาดพื้นที่สำนักงานในกรุงเทพฯช่วงปี 2568 ชะลอตัวลง โดยเฉพาะในส่วนของอุปทานมีพื้นที่สำนักงานเปิดให้บริการใหม่ไม่มากนัก เมื่อเทียบกับปี 2567 โดยมีพื้นที่สำนักงานที่เปิดให้บริการประมาณ 101,000 ตารางเมตร ลดลงไปประมาณ 84% จากช่วงปี 2567 ซึ่งมีพื้นที่สำนักงานเปิดให้บริการใหม่มากถึง 615,400 ตารางเมตร ถือเป็นผลดีต่อตลาดพื้นที่สำนักงานทำให้ตลาดพื้นที่สำนักงานมีแรงกดดันจากอาคารสำนักงานใหม่ลดลง และไม่มีแรงดึงดูดมากแบบในช่วงที่อาคารสำนักงานที่กำลังก่อสร้างหรือเพิ่งสร้างเสร็จใหม่

ส่วนในช่วงไตรมาสแรกของปี 2569 มีอาคารสำนักงานสร้างเสร็จเปิดให้บริการในพื้นที่กรุงเทพฯประมาณ 154,500 ตารางเมตร โดยทั้งหมดอยู่นอกพื้นที่ศูนย์กลางธุรกิจ ขณะที่อัตราการว่างของอาคารสำนักงานเกรด A โดยรวมลดลงเหลือ 23.3% ลดลงจาก 23.8% ในไตรมาสที่ 4 ของปีที่แล้ว

ตลาดพื้นที่สำนักงานในปี2569คาดว่าจะเข้าสู่ภาวะทรงตัวหรือกลับมาอยู่ในจุดที่สมดุลระหว่างเจ้าของอาคารและผู้เช่ามากกว่าที่ผ่านมา แต่ในความเป็นจริงผู้เช่ายังมีอำนาจต่อรองได้อยู่ โดยเฉพาะในอาคารที่ยังมีพื้นที่ว่างและเจ้าของอาคารต้องการปิดพื้นที่เช่า หรืออาคารที่เพิ่งเสียผู้เช่ารายใหญ่ไปก่อนหน้านี้

ด้านความต้องการเช่าพื้นที่สำนักงานเกรด A โดยรวมขยายตัวในอัตราที่ช้าในไตรมาสนี้ ส่วนพื้นที่สำนักงานที่กำลังก่อสร้างและจะเข้าสู่ตลาดในช่วงปี 2569 – 2574 จะมีอีกประมาณ 575,310 ตารางเมตร โดย 359,310 ตารางเมตรหรือ 62.5%ของอุปทานใหม่นี้จะเป็นอาคารสำนักงานเกรด A ในย่านศูนย์กลางธุรกิจ

ขณะที่ตลาดของผู้เช่ายังเป็นฝั่งของผู้เช่าที่มีอำนาจต่อรองสูง ทำให้เกิดสงครามราคา (Price War) ระหว่างเจ้าของตึกเดิมกับตึกที่สร้างใหม่โดยระดับราคาค่าเช่าอาคารสำนักงานเกรด A ยังไม่แตกต่างจากปีที่แล้ว เฉลี่ยทรงตัวอยู่ที่ 943 บาทต่อตารางเมตรต่อเดือนในไตรมาสแรกของปี 2569 ส่วนอาคารใหม่อายุไม่เกิน 10 ปี ราคาค่าเช่าจะอยู่ที่ประมาณ 1,000 – 1,200 บาทต่อตารางเมตร แต่หากเป็นตึกเก่าอายุ 20 ปีขึ้นไป ราคาจะลดลงมาอยู่ที่ 650 – 800 บาทต่อตารางเมตร ซึ่งมีส่วนต่างราคา (Gap) ที่ชัดเจน โดยโครงการที่เปิดตัวใหม่ เช่น Cloud 11 ตั้งราคาเช่าไว้สูงถึง 900 – 1,000 บาทต่อตารางเมตร ส่วนอาคารสำนักงานในเครือ AIA ย่านรัชดาภิเษกเยังคงมีการให้ส่วนลด (Discount) หรือมีความยืดหยุ่นเรื่องราคาเพื่อดึงผู้เช่า

ขณะที่พฤติกรรมผู้เช่าและกลยุทธ์ของเจ้าของอาคารมีแนวโน้มย้ายจากอาคารเก่าไปสู่อาคารใหม่ที่มีคุณภาพดีกว่าและมีสิ่งอำนวยความสะดวกครบครัน (Mixed-use) เช่น มีร้านค้า โรงแรม หรือสปอร์ตคลับในตัว ผู้เช่ามีแนวโน้มย้ายจากอาคารเก่าไปสู่อาคารใหม่ที่มีคุณภาพสูงกว่า โดยเฉพาะโครงการรูปแบบ Mixed-use ที่มีทั้งออฟฟิศ ร้านค้า และโรงแรมในที่เดียวกัน ขณะที่อาคารรุ่นใหม่แข่งขันกันด้วย Add-on service เช่น สปอร์ตคลับ, โยคะ, หรือพื้นที่ส่วนกลางที่ทันสมัย เพื่อตอบโจทย์ไลฟ์สไตล์พนักงาน (Employee-centric)

นอกจากนี้เจ้าของธุรกิจบางกลุ่มยังเน้นเทรนด์การมองหาพื้นที่แบบ Fully Fitted หรือตกแต่งพร้อมอยู่กำลังมาแรง เพื่อประหยัดงบลงทุน (Cost Saving) โดยผู้เช่าพร้อมจ่ายเพิ่มอีกประมาณ 200-300 บาทต่อตารางเมตรเพื่อให้ได้ห้องที่พร้อมใช้งานทันที ส่งผลให้อาคารเก่าหลายแห่งต้องทำการ Renovate ครั้งใหญ่ เช่น อาคารอับดุลราฮิม ที่กำลังรีโนเวทล็อบบี้ ลิฟต์ และห้องน้ำใหม่ทั้งหมดเพื่อรักษาฐานลูกค้า หรืออาคารเอ็มไพร์ที่ทำคอนเซปต์ “The Residence” เพื่อสร้างพื้นที่ส่วนกลางและสิ่งอำนวยความสะดวกให้พนักงานเข้าใช้ได้ ได้ทำชั้นส่วนกลางที่มีทั้ง Nap Room, Kid Room และพื้นที่นั่งทำงานรวม เพื่อให้พนักงานในเครือสามารถเข้าใช้บริการได้ เป็นการสร้างมูลค่าเพิ่มที่อาคารอื่นไม่มี

ขณะที่ปัจจุบันอาคารสำนักงานที่เพิ่งสร้างเสร็จหลายแห่งยังมีอัตราการเช่าที่น่ากังวลเนื่องจากมีOccupancy Rate ต่ำ เช่น ศุภาลัย ไอคอน มีอัตราการเช่าแค่20%เท่านั้น , JK Tower อัตราการเช่า 40% และ Summit Tower ยังไม่มีผู้เช่า ซึ่งเจ้าของอาคารต้องใช้เวลาในการเติมเต็มพื้นที่เหล่านี้ ท่ามกลางภาวะที่บริษัทต่างชาติรายใหม่ๆ ยังเข้ามาเปิดตัวในไทยไม่มากนัก โดยผู้เช่าส่วนใหญ่ยังคงเป็นบริษัทเดิมในไทยที่ขยายตัวหรือย้ายทำเล