ประเด็นภาษีที่กำลังเป็นข่าวในช่วงนี้คงหนีไม่พ้นเรื่องของการปรับอัตราภาษีมูลค่าเพิ่ม หลังจากที่ช่วงต้นปีเป็นกระแสข่าวอย่างหนักว่าจะมีการปรับ VAT เป็น 10% แต่ล่าสุดมีประกาศพระราชกิจจานุเบกษา ออกมาว่า VAT 9%

ตกลงภาษีมูลค่าเพิ่มจะปรับเป็นอัตราใดกันแน่ บทความนี้Prop2morrow จะมาไขข้อข้องใจเกี่ยวกับภาษีมูลค่าเพิ่มกัน

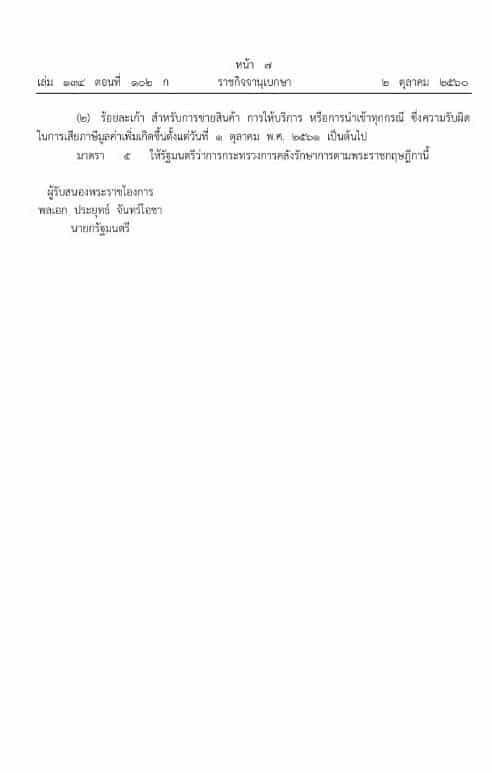

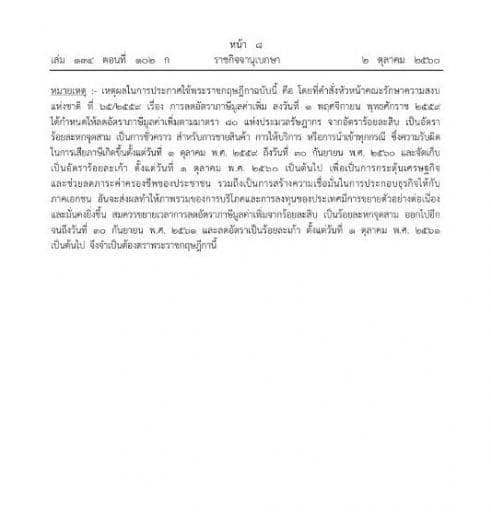

เดิมทีนั้นกฏหมายของประเทศไทยอัตราภาษีมูลค่าเพิ่ม คือ 10% แต่มีการออกกฎหมายมาให้ลดเหลือ 7% โดยตลอด หากพิจารณาตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราภาษีมูลค่าเพิ่ม (ฉบับที่ ๖๔๖) พ.ศ. ๒๕๖๐ อัตรา 7% ที่ว่ามาจาก 6.3% + 0.7% เพราะ 1 ใน 9 ของอัตราที่ว่านั้นจะต้องเสียให้กับท้องถิ่นนั่นเอง และยังให้คงเสีย VAT ในอัตราดังกล่าว ถึงสิ้นเดือนกันยายนปีหน้า จะเห็นได้ว่าตามประกาศพระราชกฤษฎีกานั้น อัตราภาษีมูลค่าเพิ่มที่พูดถึงยังไม่รวมภาษีท้องถิ่น ดังนั้น ภาษีมูลค่าเพิ่ม9% จะต้องเสียให้กับท้องถิ่น 1 ใน 9 ของภาษีมูลค่าเพิ่ม อีก 1% นั่นคือ อัตรา 10% นั่นเอง และจะเริ่มใช้อัตรานี้ ในวันที่ 1 ตุลาคม 2561 พูดกันทั่วๆไป คือ ไม่มีใครเปิดอ่านพระราชกฤษฎีกาจึงทำให้เข้าใจว่าอัตรา VAT 7% มาตลอดและในทำนองเดียวกันหากจะมีการปรับอัตราภาษีก็จะเป็น 10% นั่นเอง

ปีหน้า VAT จะเพิ่มขึ้นหรือเปล่า ตอบได้ทันทีเลยว่า หากไม่มีการตราพระราชกฤษฏีกาฉบับใหม่เพื่อลดอัตราภาษีต่อไป เราจะกลับไปเสียภาษีกันในอัตรา 10% ตามกฎหมายกำหนด เราคงต้องรอลุ้นกันว่าในปีหน้าจะมีประกาศออกมาเพื่อลดอัตราเต็ม 10% เหมือนในทุกปีหรือไม่

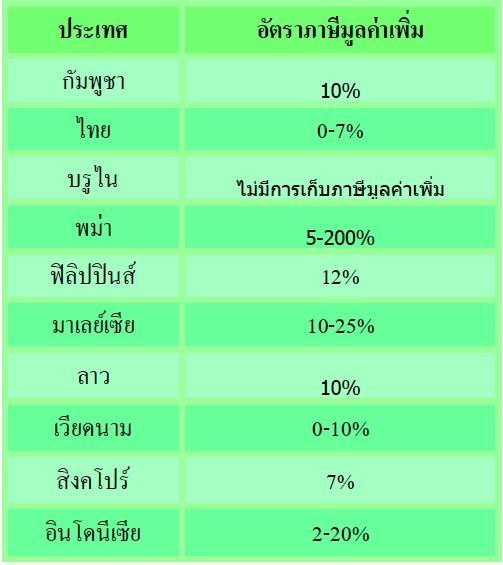

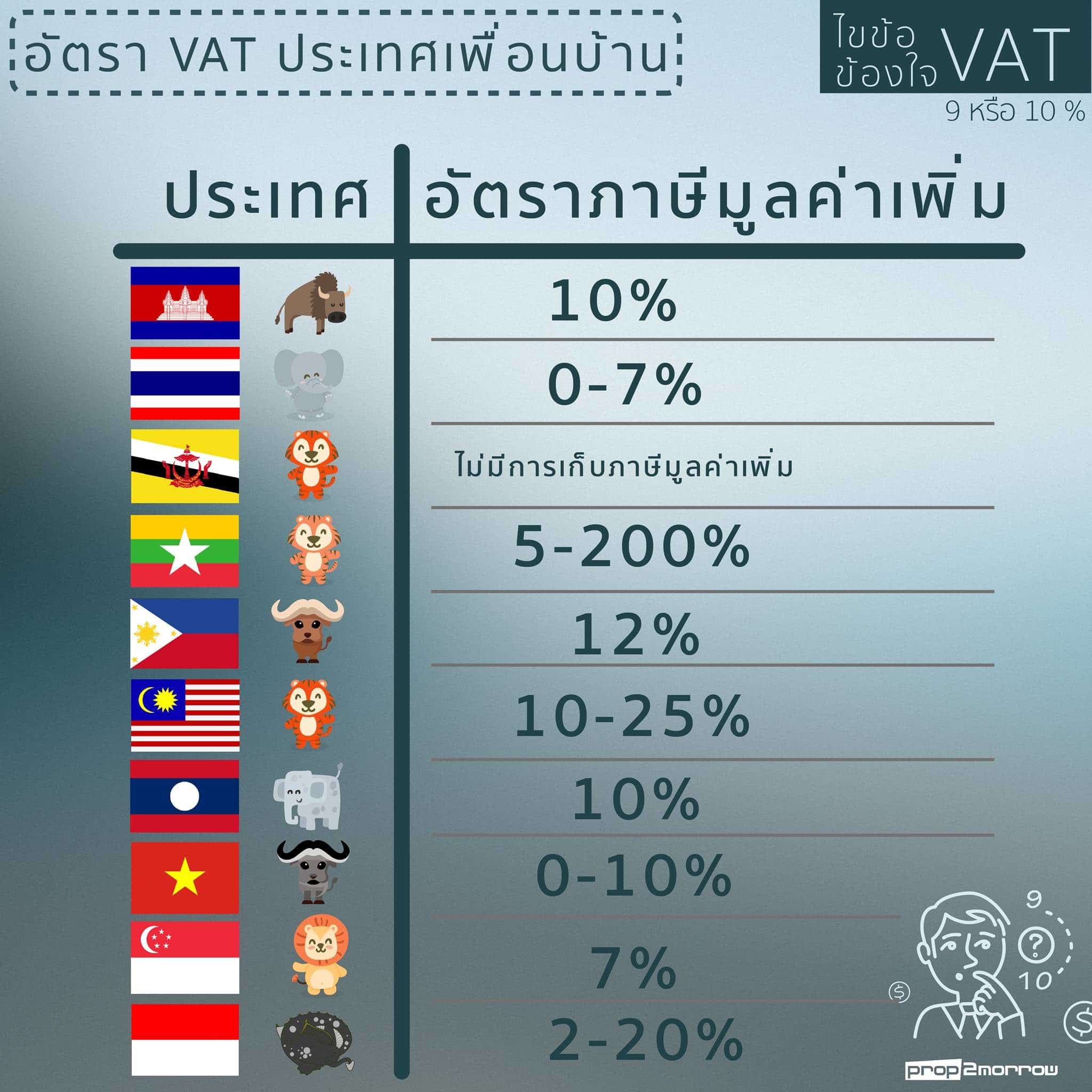

เราลองมาดูกันว่าใประเทศบ้านใกล้เรือนเคียงของเราเสียภาษีมูลค่าเพิ่มในอัตราเท่าไรกัน

แล้วใครบ้างล่ะที่ต้องเสียภาษีมูลค่าเพิ่ม

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่มได้แก่ ผู้ประกอบการที่เป็นผู้ผลิตหรือเป็นผู้ขายสินค้าหรือให้บริการ ไม่ว่าจะเป็นในรูปแบบของ บุคคลธรรมดา คณะบุคคล ห้างหุ้นส่วนสามัญที่ไม่ใช่นิติบุคคล หรือนิติบุคคลใดๆ หากมีรายรับจากการขายสินค้าหรือให้บริการเกินกว่า 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดVAT (หากไม่เกินก็ขอจดVATได้)

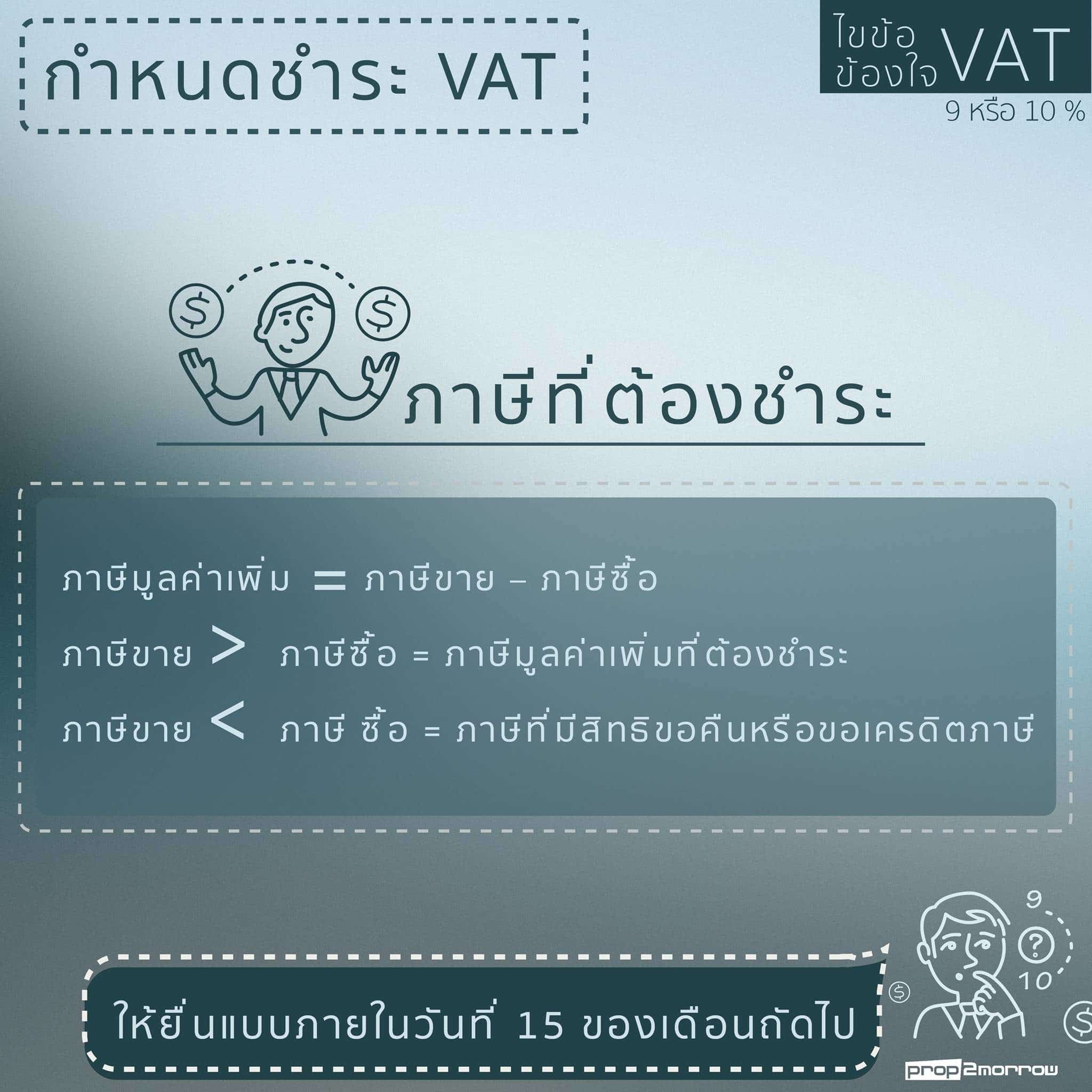

กำหนดชำระภาษีมูลค่าเพิ่ม

ภาษีที่ต้องชำระ

ภาษีมูลค่าเพิ่ม = ภาษีขาย – ภาษีซื้อ

ภาษีขาย มากกว่า ภาษีซื้อ = ภาษีมูลค่าเพิ่มที่ต้องชำระ

ภาษีขาย น้อยกว่า ภาษีซื้อ = ภาษีที่มีสิทธิขอคืนหรือขอเครดิตภาษี

การยื่นแบบแสดงรายการเสียภาษี

ผู้ประกอบการต้องยื่นแบบ ภ.พ.30 พร้อมชำระภาษีมูลค่าเพิ่ม เป็นรายเดือนทุกเดือน ไม่ว่าจะมีการขายสินค้าหรือให้บริการในเดือนนั้นหรือไม่ก็ตาม ให้ยื่นแบบภายในวันที่ 15 ของเดือนถัดไป

(ขอกล่าวถึงเพียงธุรกิจการขายสินค้าและการให้บริการ)

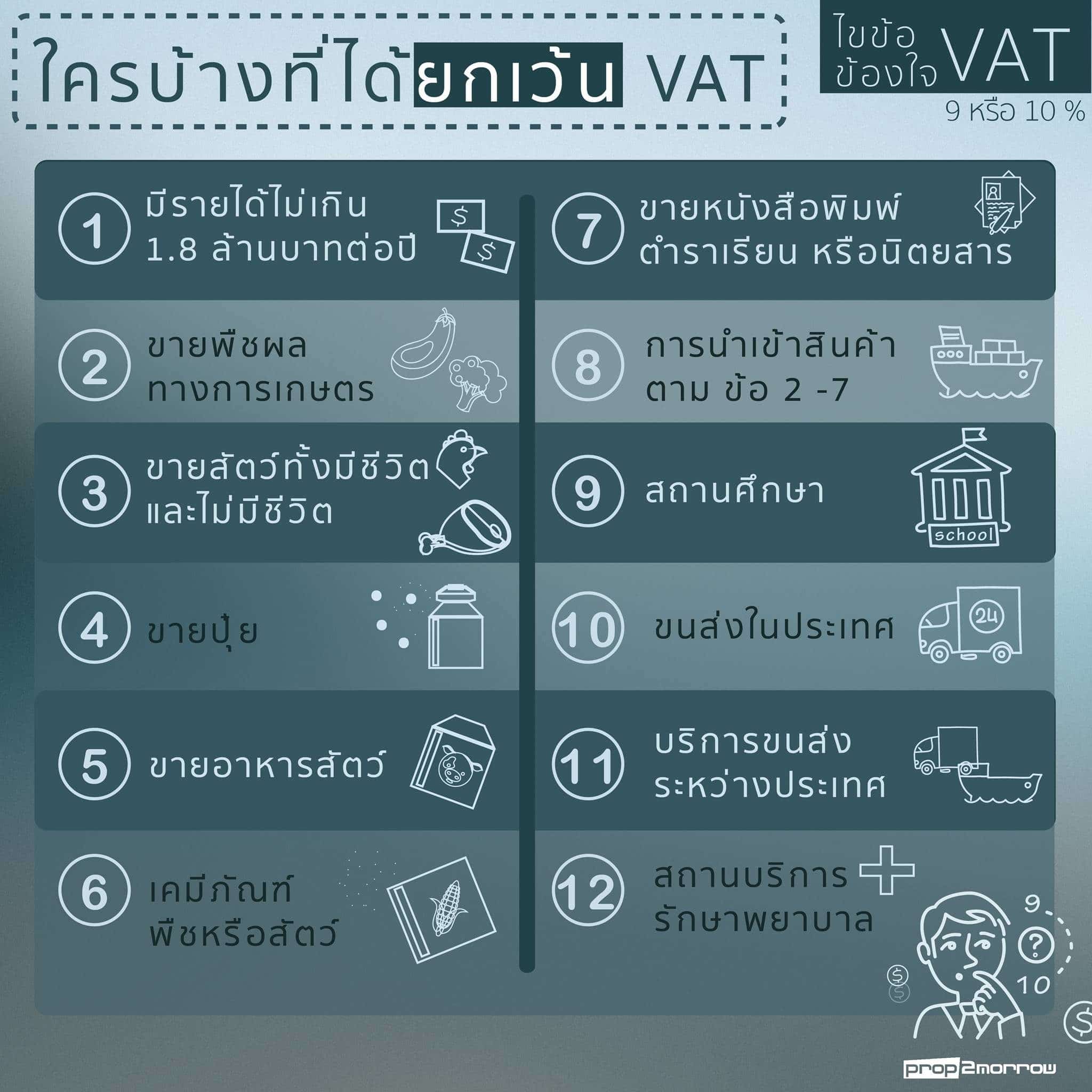

ใครบ้างที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม

1 ผู้ประกอบการการขายสินค้า หรือ ให้บริการมีรายรับไม่เกิน 1.8 ล้านบาทต่อปี

2 การขายพืชผลทางการเกษตร

3 การขายสัตว์ทั้งมีชีวิตและไม่มีชีวิต

4 การขายปุ๋ย

5 การขายปลาป่น อาหารสัตว์

6 เคมีภัณฑ์สำหรับพืชหรือสัตว์

7 การขายหนังสือพิมพ์ ตำราเรียน หรือนิตยสาร

**ผู้ประกอบการตามข้อ 1 -7 สามารถเลือกเข้าสู่ภาษีมูลค่าเพิ่มก็ได้**

8 การนำเข้าสินค้า ตาม ข้อ 2 -7

9 การให้บริการสถานศึกษาของราชการ สถานศึกษาตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน หรือโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน

10 ขนส่งในราชอาณาจักร ทั้งทางบก ทางน้ำ ทางอากาศ

11 การให้บริการขนส่งระหว่างประเทศทางบกและทางเรือแต่ต้องไม่ใช่เรือเดินทะเล

12 สถานบริการรักษาพยาบาล

13 ห้องสมุด พิพิธภัณฑ์ สวนสัตว์

14 การให้บริการจัดแข่งกีฬาสมัครเล่น

15 การให้บริการประกอบโรคศิลปะ การสอบบัญชี การว่าความ

16 การให้บริการของนักแสดงสาธารณะ

17 การให้บริการที่เป็นงานทางศิลปะและวัฒนะธรรม ในสาขาและลักษณะการประกอบกิจการที่อธิบดีกำหนด โดยอนุมัติรัฐมนตรี

18 การให้บริการงานวิจัย หรือ วิชาการทางสาขา ต้องเป็นวิจัยทางวิทยาศาสตร์ และสังคมศาสตร์และไม่เป็นการกระทำทางธุรกิจ โดยต้องเป็นบุคคลธรรมดาหรือคณะบุคคลไม่ใช่นิติบุคคลหรือมูลนิธิ

19 การให้บริการตามสัญญาจ้างแรงงาน

20 การให้บริการเช่าอสังหาริมทรัพย์

21 การให้บริการของราชการส่วนท้องถิ่น ไม่รวมถึงบริการที่เป็นพาณิชย์หรือแสวงหาผลประโยชน์

22 การขายสินค้าหรือให้บริการของ กระทรวง ทบวง กรม ซึ่งส่งรายรับทั้งสิ้นให้แก่รัฐโดยไม่หักรายจ่าย

23 การขายสินค้าหรือให้บริการเพื่อประโยชน์แก่การศาสนา หรือสาธารณกุศล ซึ่งไม่นำผลกำไรไปจ่ายในทางอื่น

24 การขายสินค้าหรือให้บริการตามที่กำหนดโดยพระราชกฤษฎีกาฯ (พระราชกฤษฎีกาฯ (ฉบับที่ 239) พ.ศ.2534)

ภาษีมูลค่าเพิ่มเป็นเรื่องใกล้ตัว และ Sensitive ต่อความรู้สึกในสังคมไทย จึงเป็นเครื่องมือที่ถูกใช้เป็นแรงจูงใจในการกระตุ้นเศรษฐกิจ ยังไงก็ตามเราคงต้องคอยติดตามกัน ว่าตกลงแล้ว VAT ในปีหน้านั้นจะอยู่ที่อัตราใด