ตลาดที่อยู่อาศัยในปี 2567 ยังต้องเผชิญความท้าทายอย่างต่อเนื่อง โดยเฉพาะจากการฟื้นตัวช้าของกำลังซื้อ ซึ่งกดดันให้ตลาดที่อยู่อาศัยในปี 2567-2568 มีแนวโน้มหดตัวต่อเนื่อง จากผลกระทบทางเศรษฐกิจทั้งค่าครองชีพ ค่าใช้จ่าย และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง ประกอบกับอัตราดอกเบี้ย และความเข้มงวดในการให้สินเชื่อ ยังคงกดดันการฟื้นตัวของตลาดที่อยู่อาศัย โดยเฉพาะกลุ่มผู้มีรายได้ปานกลาง-ล่าง ที่ส่วนใหญ่ตัดสินใจยังไม่ซื้อที่อยู่อาศัย หรือชะลอการซื้อออกไป

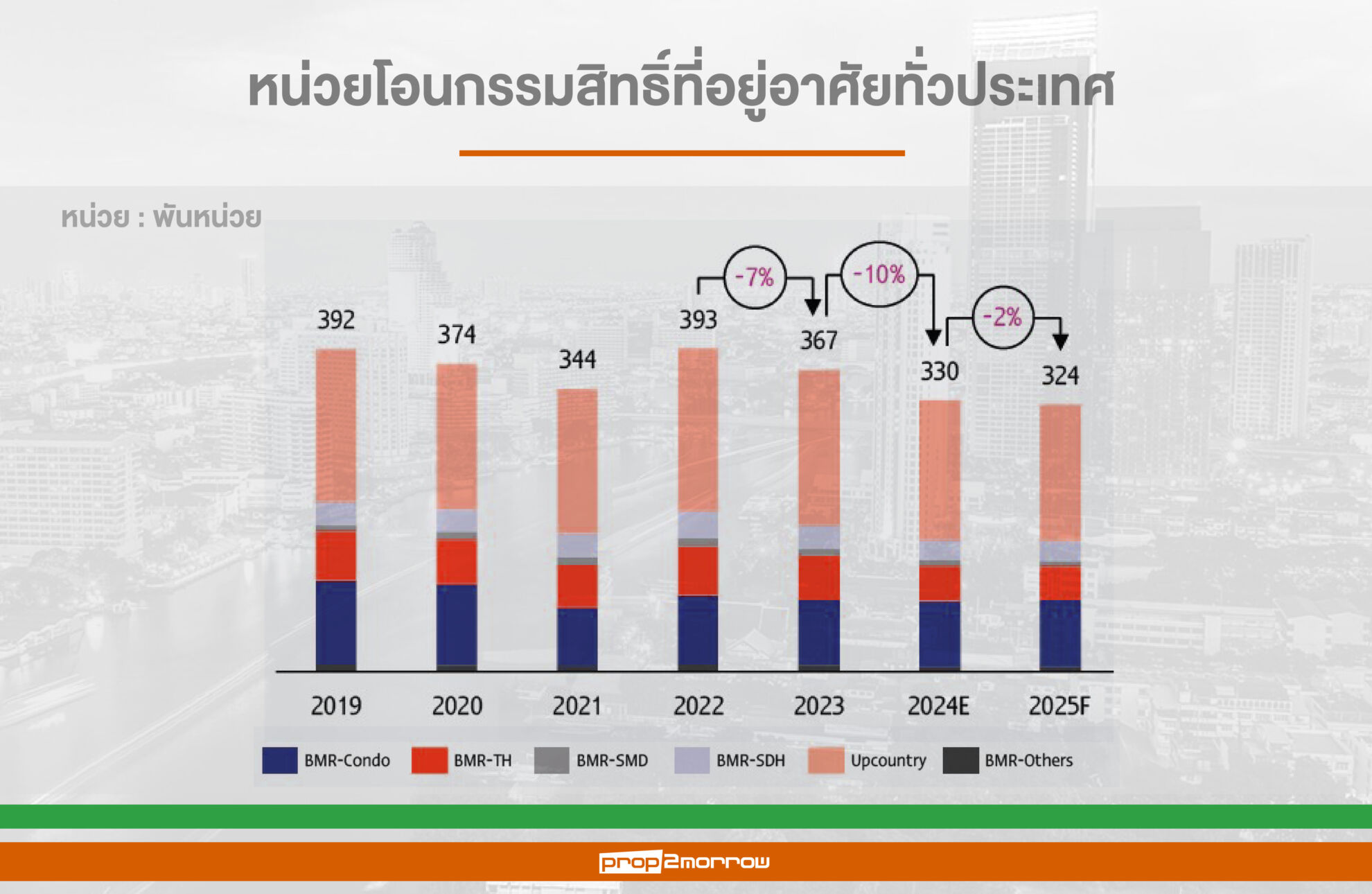

นายเชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) กล่าวว่า หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 2567 คาดว่าจะหดตัวราว -10%เมื่อเทียบกับปี 2566 และหดตัวต่อเนื่อง –1%ถึง -3% ในปี 2568 ส่วนมูลค่าโอนกรรมสิทธิ์ในกรุงเทพฯ และปริมณฑลในปีนี้ มีแนวโน้มหดตัวประมาณ -9%จากปีก่อนหน้า แต่อาจจะเริ่มทรงตัวได้หรือหดตัวเล็กน้อย +0- -2% ในปี 2568 ขณะที่การโอนกรรมสิทธิ์ในต่างจังหวัด มีแนวโน้มหดตัวในอัตราที่สูงกว่ากรุงเทพฯและปริมณฑลเล็กน้อย เนื่องจากมีสัดส่วนกำลังซื้อกลุ่มรายได้ปานกลาง-ล่างที่สูงกว่า

นอกจากนี้ คาดว่าในปี 2567-2568 จะยังคงมีสัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยมือสองอยู่ในระดับสูง เนื่องจากปัจจัยด้านความคุ้มค่า และราคาที่ถูกกว่ามือหนึ่ง ซึ่งจะยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อการตัดสินใจซื้อ โดยเฉพาะกลุ่มรายได้ปานกลาง-ล่างที่กำลังซื้อยังไม่สามารถฟื้นตัวได้เท่าที่ควร

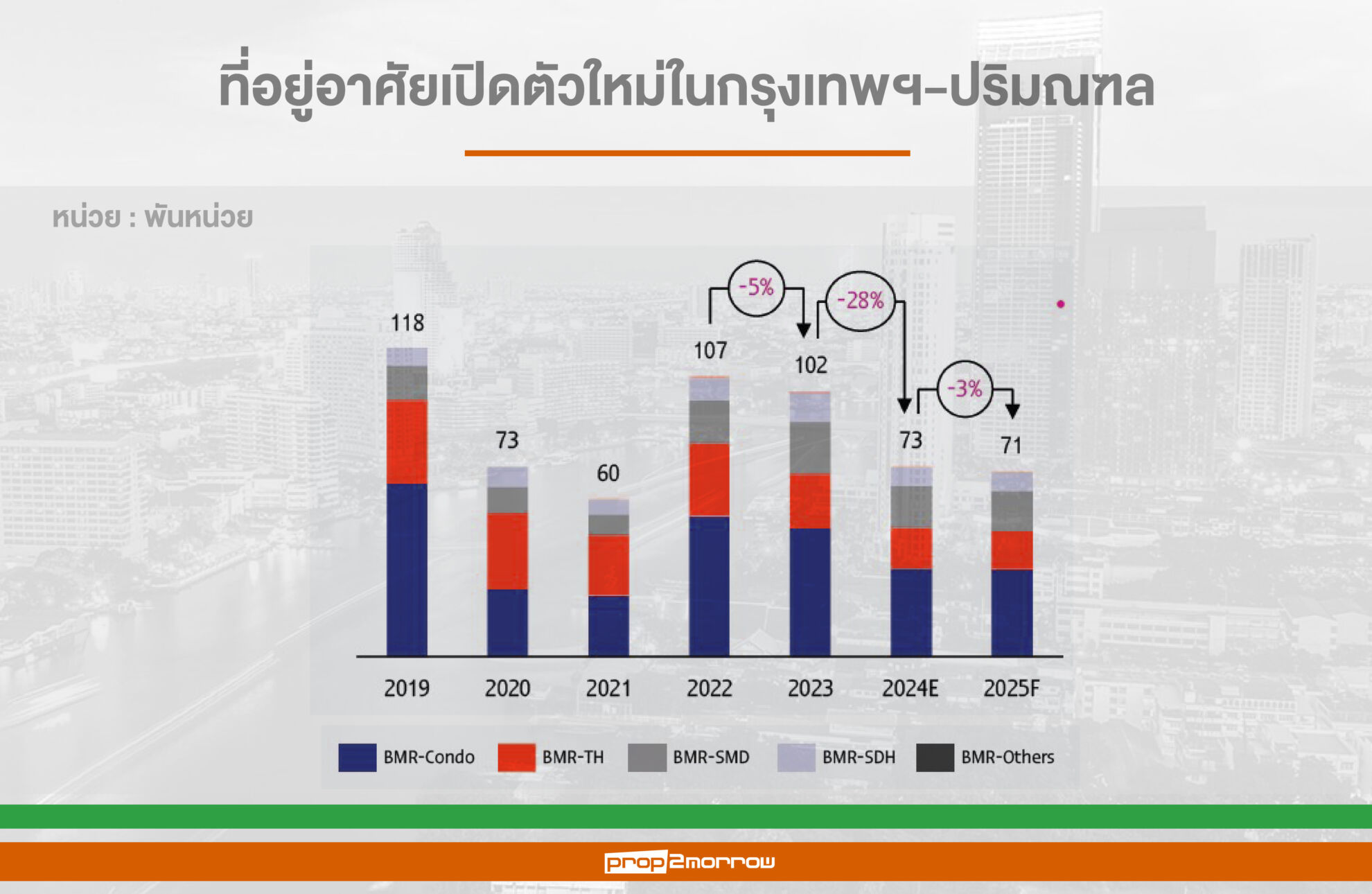

ส่วนการเปิดโครงการใหม่ในปี 2567-2568 ยังมีแนวโน้มหดตัวต่อเนื่องจากการที่ผู้ประกอบการระมัดระวังในการเปิดโครงการเพราะยังมีหน่วยเหลือขายสะสมที่เพิ่มขึ้น อีกทั้งต้นทุนก่อสร้างยังอยู่ในระดับสูง

โดยเฉพาะจำนวนหน่วยที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑลในปี 2567 นี้คาดว่าจะหดตัว -28% และหดตัวต่อเนื่องอีกประมาณ -2% ถึง -4% ในปี 2568 โดยเป็นการเปิดโครงการระดับราคาปานกลาง-บนเป็นหลัก เพื่อเน้นเจาะกลุ่มกำลังซื้อที่มีศักยภาพ นอกจากนี้ยังช่วยให้ผู้ประกอบการสามารถรักษาอัตรากำไรได้ ท่ามกลางภาวะต้นทุนการก่อสร้างที่ยังอยู่ในระดับสูง ทั้งวัสดุก่อสร้าง แรงงาน และราคาที่ดิน ส่วนการเปิดโครงการระดับราคาปานกลาง-ล่าง ยังเป็นไปอย่างระมัดระวัง เน้นเฉพาะทำเลที่มีศักยภาพ และระบายสินค้าคงเหลือมากขึ้นแทน

“ภาวะตลาดที่ซบเซาและการแข่งขันในตลาดที่อยู่อาศัยที่ยังมีแนวโน้มเข้มข้น ผู้ประกอบการจึงต้องปรับกลยุทธ์ในหลายด้านและควรให้ความสำคัญกับการพัฒนาโครงการใหม่อย่างระมัดระวัง ตอบโจทย์ความต้องการผู้ซื้อแต่ละกลุ่มอย่างตรงจุด ขยายตลาดผู้ซื้อชาวต่างชาติ และบริหารจัดการต้นทุนอย่างมีประสิทธิภาพเพื่อรักษาอัตรากำไร นอกจากนี้ ผู้ประกอบการต้องให้ความสำคัญกับการดำเนินธุรกิจภายใต้กรอบ ESG มากขึ้น โดยเฉพาะการพัฒนาโครงการที่เป็นมิตรต่อสิ่งแวดล้อม”

ทั้งนี้นับตั้งแต่การประกาศใช้มาตรการ LTV ของธนาคารแห่งประเทศไทยในปี 2562 ไปจนถึงการแพร่ระบาดของ COVID-19 อย่างรุนแรงในปี 2563 ส่งผลให้กำลังซื้อในตลาดที่อยู่อาศัยหดตัวค่อนข้างมาก และฟื้นตัวได้ช้า อีกทั้งผู้ประกอบการยังต้องเผชิญกับการปรับตัวสูงขึ้นของต้นทุนวัสดุก่อสร้าง โดยเฉพาะเหล็ก และปูนซีเมนต์ที่ราคาพุ่งสูงขึ้นในปี 2564-2565 ส่งผลกระทบต่อรายได้ อัตรากำไร รวมถึงสภาพคล่องของธุรกิจ

อย่างไรก็ดี ผู้ประกอบการรายใหญ่ยังคงมีความได้เปรียบทั้งด้านความแข็งแกร่งของแบรนด์ และเงินลงทุน รวมถึงยังสามารถใช้กลยุทธ์ด้านราคาดึงดูดกำลังซื้อ เพื่อระบายสต็อก และรักษาสภาพคล่อง โดยเฉพาะกลุ่มผู้ประกอบการรายใหญ่ TOP 8 ที่ธุรกิจสามารถฟื้นตัวได้เร็ว รวมถึงมีเงินลงทุนเพียงพอในการกลับมาเดินหน้าพัฒนาโครงการในหลากหลายรูปแบบ โดยเฉพาะการพัฒนาโครงการระดับบน เพื่อเจาะกลุ่มกำลังซื้อที่มีคุณภาพ ทำให้รายได้กลับมาฟื้นตัวได้เร็วและครองส่วนแบ่งการตลาดมากกว่าครึ่งตลอดช่วงที่ผ่านมา

ขณะที่ผู้ประกอบการรายกลางและเล็กจำนวนมากยังประสบปัญหาสภาพคล่อง และไม่สามารถแข่งขันได้ อย่างไรก็ตาม ยังมีกลุ่มที่สามารถประคองธุรกิจได้อย่างต่อเนื่อง ซึ่งส่วนใหญ่เป็นกลุ่มที่เจาะตลาดอยู่ในพื้นที่ปริมณฑล หรือหัวเมืองสำคัญ ที่มีจุดแข็งในด้านแบรนด์ และฐานลูกค้าในพื้นที่

ส่วนกลุ่มผู้บริโภคก็ได้รับผลกระทบทางเศรษฐกิจจากการแพร่ระบาดของ COVID-19 และปัจจัยค่าครองชีพ ภาระค่าใช้จ่าย และหนี้ครัวเรือนที่ยังอยู่ในระดับสูง โดยเฉพาะกลุ่มผู้มีรายได้ปานกลาง-ล่าง ส่วนกำลังซื้อกลุ่มผู้มีรายได้ปานกลาง-บน แม้จะได้รับผลกระทบน้อยกว่า แต่ยังเป็นกลุ่มที่มีสัดส่วนน้อยกว่าเมื่อเทียบกับอุปสงค์โดยรวมทั้งตลาด จึงยังไม่สามารถพยุงตลาดที่อยู่อาศัยในภาพรวมได้มากนัก และส่งผลให้หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศยังไม่สามารถกลับไปอยู่ในระดับเดียวกับช่วงก่อนเกิด COVID-19 ได้

ขณะที่มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศขยายตัวเล็กน้อยจากระดับ 9.3 แสนล้านบาทในปี 2562 มาอยู่ที่ระดับ 1 ล้านล้านบาทในปี 2566 สะท้อนถึงการโอนกรรมสิทธิ์ที่อยู่อาศัยที่มีราคาเฉลี่ยต่อหน่วยที่สูงขึ้น จากปัจจัยสำคัญ คือ กำลังซื้อกลุ่มผู้มีรายได้สูงทั้งชาวไทยและชาวต่างชาติ ที่ได้รับผลกระทบทางเศรษฐกิจน้อยกว่ายังมีอยู่สม่ำเสมอ และราคาที่อยู่อาศัยที่เพิ่มขึ้นต่อเนื่อง ตามการเพิ่มขึ้นของต้นทุนการพัฒนาโครงการ โดยเฉพาะราคาที่ดินที่เร่งตัวขึ้นมาก

ในด้านอุปทานยังอยู่ในระดับที่สูงกว่าอุปสงค์ค่อนข้างมาก สะท้อนจากการเปิดโครงการใหม่ในกรุงเทพฯ และปริมณฑลในปี 2565-2566 ที่ระดับ 1.0-1.1 แสนยูนิตต่อปี ขณะที่หน่วยขายได้ใหม่ในกรุงเทพฯ และปริมณฑลเฉลี่ยอยู่ที่ระดับ 9 หมื่นยูนิตต่อปี ซึ่งส่วนหนึ่งเป็นการซื้อ Pre-sale โครงการคอนโดมิเนียมที่จะต้องมีการโอนกรรมสิทธิ์จริงในช่วง 1-3 ปีถัดมา

ประเมินตลาดอสังหาฯปี’68 เชื่อมั่นภาครัฐต่ออายุมาตรการพยุงตลาด

ส่วนในด้านนโยบายกระตุ้นภาคอสังหาฯ จากรัฐบาลในปี 2568 คาดว่ามีโอกาสสูงที่จะมีการต่ออายุมาตรการลดค่าธรรมเนียมการโอนฯ และจดจำนองที่อยู่อาศัยราคาไม่เกิน 7 ล้านบาทต่อไป รวมถึงมาตรการอื่นที่เคยมีการประกาศใช้ในช่วงที่ผ่านมาช่วยสนับสนุน เช่น สินเชื่อดอกเบี้ยต่ำสำหรับที่อยู่อาศัยราคาต่ำ มาตรการลดหย่อนภาษีสำหรับผู้ซื้อที่อยู่อาศัย หรือมาตรการลดหย่อนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง เป็นต้น ส่วนมาตรการผ่อนคลาย LTV คาดว่ามีโอกาสเกิดขึ้นได้น้อยกว่า

ขณะที่มาตรการที่ต้องมีการแก้กฎหมายหรือมีความละเอียดอ่อนสูง เช่น การอนุญาตให้ชาวต่างชาติถือครองกรรมสิทธิ์ห้องชุดเกิน 49% หรืออนุญาตให้ถือครองกรรมสิทธิ์ที่อยู่อาศัยแนวราบ รวมถึงการอนุญาตให้ชาวต่างชาติเช่าที่ดินระยะยาว 99 ปี คาดว่ายังมีโอกาสเกิดขึ้นได้ยากในช่วง 1-2 ปีข้างหน้า แต่ยังคงต้องติดตามในระยะต่อไป

ตลาดคอนโดฯปี’68แนวโน้มขยายตัว4%

อย่างไรก็ดีในระยะ 1-2 ปีข้างหน้า ตลาดคอนโดมิเนียมจะยังคงได้รับความนิยมค่อนข้างมากเมื่อเทียบกับที่อยู่อาศัยประเภทอื่น เนื่องจากพฤติกรรมผู้ซื้อมีแนวโน้มให้ความสำคัญกับทำเล ทั้งความสะดวกต่อการเดินทาง และใกล้สิ่งอำนวยความสะดวก รวมถึงตลาดคอนโดฯส่วนใหญ่มากกว่า 80% อยู่ในระดับราคาไม่เกิน 5 ล้านบาท ซึ่งเป็นระดับราคาที่กำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่างสามารถเข้าถึงได้ง่ายกว่าที่อยู่อาศัยแนวราบ และมีราคาต่ำกว่าที่อยู่อาศัยแนวราบที่มีขนาดใกล้เคียงกันในทำเลเดียวกัน

ทั้งนี้ SCB EIC คาดว่าหน่วยโอนกรรมสิทธิ์คอนโดฯในกรุงเทพฯ และปริมณฑลในปี 2567 จะเป็นที่อยู่อาศัยประเภทเดียวที่สามารถทรงตัวได้ หรือหดตัวเพียงเล็กน้อย ส่วนในปี 2568 มีแนวโน้มขยายตัวเล็กน้อยอยู่ที่ +2% ถึง +4% จากแรงหนุนของการโอนกรรมสิทธิ์ในตลาดมือสองที่ยังสูง การทยอยโอนกรรมสิทธิ์โครงการที่กลับมาสร้างใหม่หลังจากสถานการณ์การแพร่ระบาดของ COVID-19 เริ่มคลี่คลายในปี 2565-2566 และการทยอยโอนกรรมสิทธิ์จากการจัดโปรโมชัน เพื่อระบายสต็อกของผู้ประกอบการ

สำหรับที่อยู่อาศัยแนวราบ SCB EIC มองว่า ตลาดบ้านเดี่ยวบ้านแฝดในช่วงปี 2567-2568 ยังมีแนวโน้มหดตัวต่อเนื่อง โดยเป็นการหดตัวในตลาดมือหนึ่งมากกว่ามือสอง เนื่องจากกำลังซื้อกลุ่มผู้มีรายได้ปานกลาง-ล่างยังต้องใช้เวลาฟื้นตัว ประกอบกับราคาบ้านเดี่ยว บ้านแฝดมือหนึ่งเร่งตัวมากขึ้นตามราคาที่ดิน โดยคาดว่าหน่วยโอนกรรมสิทธิ์บ้านเดี่ยว บ้านแฝดในกรุงเทพฯ และปริมณฑลจะหดตัวประมาณ -14% ในปีนี้ และหดตัวอีก -3% ถึง -5% ในปี 2568 ขณะที่ทาวน์เฮาส์จะเป็นตลาดที่มีแนวโน้มหดตัวสูงกว่าที่อยู่อาศัยประเภทอื่น เนื่องจากกำลังซื้อกลุ่มผู้มีรายได้ระดับปานกลาง-ล่าง ยังเปราะบาง ประกอบกับความนิยมลดลง โดยเฉพาะทาวน์เฮาส์ระดับราคาไม่เกิน 5 ล้านบาท ที่ต้งเผชิญการแข่งขันจากคอนโดฯในระดับราคาเดียวกัน ซึ่งสามารถตอบโจทย์ด้านทำเลได้ดีกว่า โดยคาดว่าหน่วยโอนกรรมสิทธิ์ทาวน์เฮาส์ในกรุงเทพฯ และปริมณฑลในปี 2567 จะหดตัวมากถึง -30% และจะหดตัวต่อเนื่องอีก -5% ถึง -7%ในปี 2568