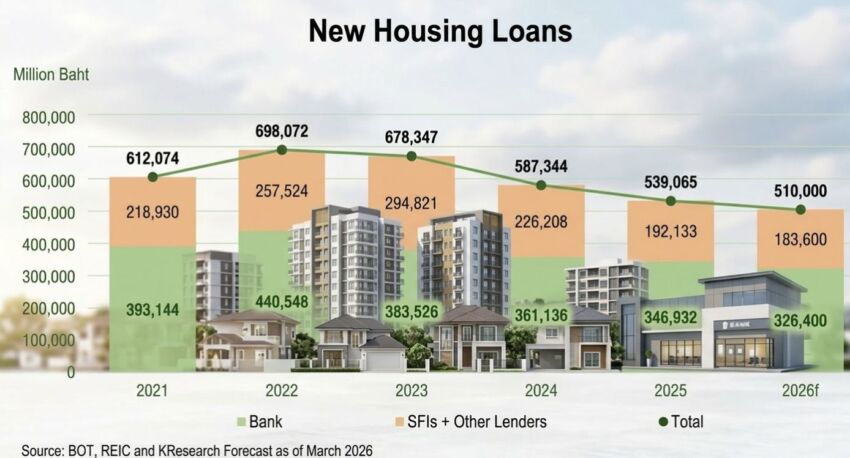

กสิกรไทยประเมินภาพรวมยอดสินเชื่อปล่อยใหม่ปี’69 มีแนวโน้มหดตัวต่อเนื่องเป็นที่ 4 หลังปี 2568 ปิดจบด้วยตัวเลข 540,000 ล้านบาท ท่ามกลางข้อจำกัดของกำลังซื้อภาคครัวเรือน และสภาวะเศรษฐกิจที่ผันผวน ขณะที่ช่วง 2 เดือนแรกของปีนี้กลับเริ่มมีสัญญาณการเติบโตที่ดีเกินคาดเมื่อเทียบกับปีก่อนหน้า จากปัจจัยหลักของราคาหรือมูลค่าที่อยู่อาศัยที่ปรับตัวสูงขึ้น

ณัฐพล ลือพร้อมชัย รองผู้จัดการใหญ่ ดูแลสายงานผลิตภัณฑ์เครดิต ธนาคารกสิกรไทย จำกัด (มหาชน) กล่าวถึงสถานการณ์และแนวโน้มสินเชื่อที่อยู่อาศัยของไทยในปี 2569 ว่า ภาพรวมยอดสินเชื่อปล่อยใหม่ปี 2569 มีแนวโน้มหดตัวต่อเนื่องเป็นที่ 4 ท่ามกลางข้อจำกัดของกำลังซื้อภาคครัวเรือน ตามภาพรวมเศรษฐกิจที่มีแนวโน้มชะลอตัว โดยศูนย์วิจัยกสิกรไทยคาดการณ์สินเชื่อต่อภาพรวมจะหดตัว -0.5% โดยมีปัจจัยลบจากภาวะเศรษฐกิจและการเมืองยังมีความไม่แน่นอนสูง กระทบความเชื่อมั่นของผู้ซื้อที่อาจชะลอการตัดสินใจซื้อที่อยู่อาศัยยังคงเป็นภาระผูกพันระยะยาว ไปจนถึงปัญหาหนี้ครัวเรือนที่ยังอยู่ในระดับสูง โดยตลาดสินเชื่อที่อยู่อาศัยเคยเติบโตไปถึงจุดสูงสุดเกือบ 700,000 ล้านบาทในช่วงก่อนเกิดโควิด แต่หลังจากนั้นตัวเลขก็ปรับลดลงมาอย่างต่อเนื่อง และในปีที่ผ่านมาตลาดสินเชื่อบ้านมีมูลค่าประมาณ 540,000 ล้านบาท

ส่วนปัจจัยหนุนจากมาตรการของภาครัฐ และการปรับลดดอกเบี้ย จะมีผลค่อนข้างจำกัดต่อทิศทางสินเชื่อ ทั้งมาตรการกระตุ้นตลาดของภาครัฐ เช่น การลดค่าธรรมเนียมการโอนกรรมสิทธิ์และจดจำนองที่อยู่อาศัยเหลือ 0.01% การผ่อนคลายเกณฑ์ LTV ชั่วคราวของธนาคารแห่งประเทศไทย ซึ่งทั้ง 2 มาตรการมีผลถึงวันที่ 30 มิถุนายน 2569

คนซื้อน้อยลงแต่มูลค่าเพิ่มดัน “วอลลุ่มสินเชื่อ”ช่วง2เดือนแรกเพิ่มสูงขึ้น

ขณะที่ในช่วง 2 เดือนแรกของปีนี้ พบว่าสินเชื่อเพื่อที่อยู่อาศัยสำหรับรายย่อยโตขึ้นในเกือบทุกธนาคาร แม้จำนวนผู้ขอสินเชื่อ (Application) ลดลงจากช่วงเดียวกันของปีก่อนประมาณ 2-3% แต่มูลค่าสินเชื่อกลับเพิ่มขึ้น มีปัจจัยหลักมาจากการเพิ่มขึ้นของราคาหรือมูลค่าที่อยู่อาศัย จึงส่งผลให้วงเงินสินเชื่อที่ธนาคารปล่อยต่อรายมีมูลค่าสูงขึ้นตามไปด้วย

ส่วนปัจจัยความเสี่ยงที่เกิดขึ้นในตอนนี้ คือ ความกังวลหลักจากเรื่องสถานการณ์สงครามที่เกิดขึ้นในช่วงต้นเดือนมีนาคมนี้ ซึ่งอาจส่งผลกระทบต่อทิศทางเศรษฐกิจและตัวเลขที่กำลังเริ่มดูดีในช่วงต้นปี แม้ตัวเลขเศรษฐกิจมหภาคจะไม่เอื้ออำนวย แต่ทางกสิกรไทยมองว่าหากมีการปรับตัวตามสถานการณ์ได้ไวและทำงานร่วมกันอย่างใกล้ชิด ก็ยังมีโอกาสที่จะทำให้ตัวเลขพลิกกลับมาเป็นบวกหรือชนะภาพรวมของตลาดได้

แม้ตัวเลขช่วงต้นปีจะดูดีขึ้น แต่สิ่งที่ยังขาดหายไปคือความเชื่อมั่นของผู้บริโภค ซึ่งหากผู้บริโภคมีความมั่นใจและกล้าใช้จ่าย ตลาดจะสามารถกลับมาฟื้นตัวได้อย่างชัดเจนกว่านี้ โดยปัจจัยความเสี่ยงใหม่ที่เกิดขึ้นในตอนนี้ คือ ความกังวลเกี่ยวกับสถานการณ์สงครามที่เกิดขึ้นเมื่อต้นเดือนมีนาคม ซึ่งอาจส่งผลกระทบต่อทิศทางในช่วงถัดไป และทำให้ต้องคอยลุ้นว่าสถานการณ์จะจบลงเร็วหรือไม่

สำหรับกลยุทธ์ของกสิกรไทยและมุมมองของธนาคารเพื่อเอาชนะความท้าทายในตลาดสินเชื่อที่อยู่อาศัยปีนี้ ธนาคารเน้นความรวดเร็วในการปรับตัวตามสถานการณ์ที่เปลี่ยนแปลงไป ซึ่งจะช่วยให้มีโอกาสชนะตลาดและทำผลงานได้ดีกว่าปีที่ผ่านมา แม้ดัชนีทางเศรษฐกิจมหภาคจะดูไม่เอื้ออำนวยก็ตาม โดยธนาคารจะให้ความสำคัญกับการร่วมมือกันและแลกเปลี่ยนข้อมูลระหว่างภาคส่วนต่าง ๆ เพื่อหาทางผลักดันตัวเลขสินเชื่อที่อาจจะต่ำให้พลิกกลับมาเติบโตขึ้นได้ เพราะปีหน้าอาจมีความท้าทายที่ยากกว่าเดิม

ขณะเดียวกันธนาคารไม่ได้ต้องการปฏิเสธสินเชื่อลูกค้า เนื่องจากมีเป้าหมายที่ต้องทำให้สำเร็จ โดยพยายามหาช่องทางในการปล่อยสินเชื่อใหม่ ๆ ให้ได้ตามเป้า แม้จำนวนผู้ซื้อจะลดลงเล็กน้อย แต่ธนาคารอาศัยจังหวะที่มูลค่าบ้านปรับตัวสูงขึ้น มาเป็นตัวช่วยเพิ่มวอลลุ่มสินเชื่อรวม (Loan Volume) ซึ่งหนึ่งในกลยุทธ์นั้น คือ การติดตามสถานการณ์สงครามอย่างใกล้ชิดและหวังให้จบลงโดยเร็ว เพื่อให้ความเชื่อมั่นของผู้บริโภคกลับคืนมา ซึ่งจะเป็นกุญแจสำคัญที่ทำให้ตลาดกลับมาฟื้นตัวอย่างแท้จริง