เศรษฐกิจไทยกำลังเผชิญกับจุดเปลี่ยนสำคัญที่เกิดจากปัจจัยเชิงโครงสร้างหลายประการพร้อมกัน ทั้งสภาวะ “Deindustrialization” หรือการลดความสำคัญของภาคอุตสาหกรรม ในขณะที่ยังไม่สามารถหาเครื่องจักรทางเศรษฐกิจใหม่ (Engine of Growth) มาทดแทนได้อย่างชัดเจน ความท้าทายจากกระแส Deglobalization และการแข่งขันที่รุนแรงจากประเทศจีน ซึ่งส่งผลกระทบโดยตรงต่อความสามารถในการแข่งขันของไทย

ดร.พิพัฒน์ เหลืองนฤมิตชัย กรรมการผู้จัดการ บริษัทหลักทรัพย์เกียรตินาคินภัทร จำกัด (มหาชน) เปิดเผยข้อมูล”พลิกวิกฤตสู่โอกาสอสังหาริมทรัพย์ เกมใหม่เศรษฐกิจไทย”ในงาน “PROPERTY HACK 2026: Survival Ocean” ว่า เศรษฐกิจไทยกำลังเผชิญกับสภาวะ “ชะลอตัวถาวร” โดยอัตราการเจริญเติบโต (GDP) มีแนวโน้มลดลงอย่างต่อเนื่องจากในอดีต และการกลับไปเติบโตที่ระดับ 3% กลายเป็นเรื่องที่ทำได้ยาก ปัญหาหลักไม่ได้เป็นเพียงผลกระทบชั่วคราวจากวิกฤตการณ์ แต่เป็นปัญหาเชิงโครงสร้างที่สำคัญ 3 ประการ คือ การลดลงของประชากรวัยทำงาน, การสูญเสียความสามารถในการแข่งขันในอุตสาหกรรมหลัก และภาระหนี้ครัวเรือนที่สูงขึ้น แม้จะเริ่มเห็นแสงสว่างจากการลงทุนในอุตสาหกรรมใหม่ เช่น Data Center และเทคโนโลยี AI

โดยจำนวนประชากรวัยทำงานของไทยได้ผ่านจุดสูงสุดไปแล้วตั้งแต่ปี 2558 และกำลังลดลงอย่างต่อเนื่อง นอกจากนี้วิกฤตโครงสร้างประชากรที่เข้าสู่สังคมสูงวัยอย่างเต็มตัว ส่งผลให้ประชากรในทุกช่วงวัยลดลง ยกเว้นกลุ่มผู้สูงอายุ ซึ่งสร้างความกังวลด้านกำลังซื้อในระยะยาว ดังนั้นการจะขับเคลื่อนเศรษฐกิจไทยในเกมใหม่นี้ จำเป็นต้องพึ่งพาการเพิ่มผลิตภาพและการดึงดูดการลงทุนจากต่างชาติอย่างมหาศาลเพื่อทดแทนแรงงานที่หายไป

ทั้งนี้การเปลี่ยนแปลงของโครงสร้างประชากรไทยในอีก 30 ปีข้างหน้าถือเป็นปัจจัยกดดันที่รุนแรงที่สุด เนื่องจากเด็กและเยาวชนที่อายุต่ำกว่า20 ปีจะลดลงอย่างต่อเนื่อง จำนวนผู้สมัครเรียนในมหาวิทยาลัยน้อยกว่าจำนวนที่นั่งเรียนอย่างมาก โดยมหาวิทยาลัยหลายแห่งเริ่มประสบปัญหาจำนวนนักศึกษาไม่เพียงพอ จนต้องยกเลิกเกณฑ์การสอบเข้า ส่วนวัยแรงงานที่มีอายุระหว่าง 15-60 ปีจะลดลงอย่างรวดเร็ว ส่งผลให้ฐานลูกค้าและกำลังการผลิตของประเทศหดตัวลง ขณะที่กลุ่มผู้สูงอายุ 60 ปีขึ้นเป็นกลุ่มเดียวที่เพิ่มขึ้นและมีจำนวนมากขึ้น แต่เผชิญกับปัญหา “Affordability” หรือความสามารถในการจ่าย

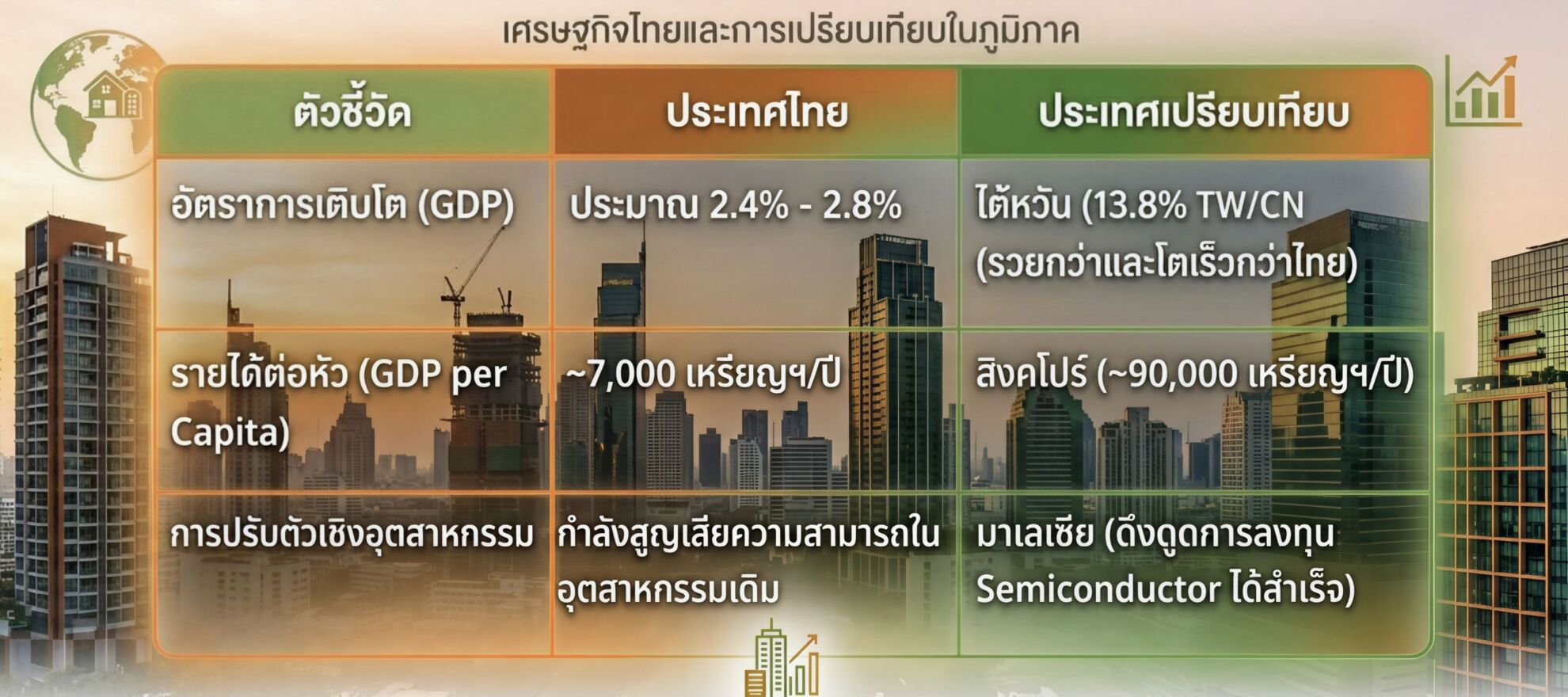

ปัจจุบันเศรษฐกิจไทยมีการเติบโตที่ล่าช้าเมื่อเทียบกับประเทศเพื่อนบ้านและประเทศคู่แข่งในภูมิภาค โดยเฉพาะประเทศสิงคโปร์ ทำให้มีความเสียเปรียบเชิงเปรียบเทียบ เนื่องจากไทยกำลังถูกสิงคโปร์ทิ้งห่างด้านความรวยกว่า 12 เท่าและโตเร็วกว่า ในขณะที่ประเทศอย่างเวียดนาม อินโดนีเซีย และฟิลิปปินส์ กำลังไล่กวดขึ้นมาด้วยอัตราการเติบโตที่สูงกว่า ในขณะที่โลกกำลังอยู่ในยุคทองของ AI และ Semiconductor ซึ่งขับเคลื่อนเศรษฐกิจเอเชียให้เติบโตอย่างก้าวกระโดด แต่เศรษฐกิจไทยกลับได้รับประโยชน์น้อยกว่าที่ควรจะเป็น

วิกฤตโครงสร้างประชากร “สึนามิเคลื่อนตัวช้า”

ขณะที่อัตราการเกิดของไทยอยู่ที่ประมาณ 1.2 ซึ่งต่ำกว่าระดับทดแทนอย่างมาก โดยในอดีตที่ลูกคือปัจจัยการผลิต แต่ในปัจจุบันลูกกลายเป็นสินค้าฟุ่มเฟือย ที่มีต้นทุนการเลี้ยงดูสูง ส่งผลให้กลุ่มประชากรที่ต้องซื้อสินค้าหรือมีกำลังซื้อเริ่มลดจำนวนลง ดังนั้นเมื่อประชากรลดลง การคาดหวังให้อุปสงค์เติบโตต่อเนื่องไปเรื่อยๆ จึงเป็นเรื่องที่ท้าทายมาก

ขณะที่ปัจจัยเสี่ยงและข้อจำกัดทางการเงิน หลังจากเครื่องยนต์การท่องเที่ยวเป็นฮีโร่ช่วยพยุงเศรษฐกิจหลังโควิด แต่เริ่มเห็นสัญญาณถึงจุดอิ่มตัวและปัจจัยลบภายนอก เช่น สงคราม ราคาพลังงานที่สูงขึ้น และต้นทุนการเดินทางที่แพงขึ้น รวมถึงนักท่องเที่ยวจีนที่ยังไม่กลับมาเต็มที่ ส่วนหนี้ครัวเรือนที่อยู่ในระดับสูงทำให้ธนาคารระมัดระวังในการปล่อยกู้และการปล่อยสินเชื่อ สวนทางกับภาคอสังหาริมทรัพย์ที่ “เครดิต” คือสิ่งสำคัญที่สุด เมื่อธนาคารเข้มงวด ทำให้อุปสงค์ที่มีศักยภาพไม่สามารถเข้าถึงที่อยู่อาศัยได้หรือกู้ไม่ผ่านเพิ่มขึ้น

ดังนั้นภาคธุรกิจและอสังหาริมทรัพย์จึงจำเป็นต้องปรับตัวจากการเน้นปริมาณ ไปสู่การสร้างมูลค่า การสร้างรายได้ต่อเนื่อง (Recurring Income) และการมองหาโอกาสในเซกเมนต์ที่ยังคงมีศักยภาพ เช่น สุขภาพ (Wellness) และตลาดระดับบน (Upmarket) เพื่อรักษาความสามารถในการแข่งขันในภาวะเศรษฐกิจที่เติบโตช้า

แนะภาคอสังหาริมทรัพย์ถอดบทเรียนการปรับตัวจากญี่ปุ่น

ทั้งนี้ประเทศญี่ปุ่นถือเป็นประเทศต้นแบบที่มีโครงสร้างประชากรนำหน้าไทยอยู่ประมาณ 20 ปี โดยภาคอสังหาฯไทยสามารถถอดบทเรียนการปรับตัวของประเทศญี่ปุ่นด้าน

–Urbanization & Concentration เมืองเล็กจะเล็กลงจนหายไป หรือไม่สามารถคงสภาพความเป็นเมืองได้ ในขณะที่เมืองใหญ่จะใหญ่ขึ้น คนจะอพยพเข้าสู่ศูนย์กลางเมืองใหญ่เพื่อประสิทธิภาพในการใช้ทรัพยากร

–From Build-to-Sale to Build-to-Manage เปลี่ยนจากการขายขาดเป็นการเน้นรายได้จากการบริหารจัดการและรายได้ต่อเนื่อง (Recurring Income)

–Renovation over New Construction เมื่อการก่อสร้างใหม่ทำได้ยากขึ้นเนื่องจากต้นทุนสูงและพื้นที่จำกัด การรีโนเวทเพื่อเพิ่มมูลค่าสินทรัพย์เดิมจึงมีความสำคัญมากขึ้น

–Regional Expansion ผู้พัฒนาอสังหาฯต้องมองหาโอกาสในการขยายธุรกิจไปยังต่างประเทศเมื่อตลาดในประเทศถึงจุดอิ่มตัว

–Quality over Volume เลิกเน้นการพัฒนาที่อยู่อาศัยจำนวนมาก แต่หันไปจับตลาดเฉพาะกลุ่ม (Niche Market) ที่ยังมีกำลังซื้ออยู่ในตลาด

ส่วนแนวทางเชิงกลยุทธ์เพื่อความอยู่รอด เพื่อให้สามารถแข่งขันได้ในสภาพแวดล้อมที่เติบโตช้า (Slow Growth Environment) ผู้พัฒนาธุรกิจอสังหาฯควรพิจารณาแนวทาง Defense Strategy เน้นการรักษาฐานลูกค้าเดิมโดยยกระดับคุณภาพให้สูงขึ้น แทนการเน้นปริมาณ,Targeting Underserved Segments การค้นหาตลาดที่ยังมีช่องว่าง เช่น แม้ประชากรเด็กจะลดลง แต่โรงเรียนนานาชาติยังเติบโตได้ดีเนื่องจากเป็นเซกเมนต์ที่ตอบโจทย์ความต้องการเฉพาะและมีกำลังซื้อ,Wellness & Health Integration การรวมบริการด้านสุขภาพและการดูแลผู้สูงอายุเข้ากับที่อยู่อาศัย เนื่องจากเป็นกลุ่มประชากรเดียวที่กำลังเติบโต และ Creating Value Adds การสร้างมูลค่าเพิ่มที่มากกว่าแค่การเป็นที่พักอาศัย เพื่อดึงดูดกลุ่มลูกค้าที่มีความสามารถในการจ่าย

แสงสว่างที่ปลายอุโมงค์ โอกาสในการสร้าง”เกมใหม่”

อย่างไรก็ตามท่ามกลางวิกฤต ยังมีสัญญาณบวกจากการปรับตัวและการลงทุนใหม่ๆ เช่น การลงทุนจากต่างชาติ โดย ตัวเลขการขอรับส่งเสริมการลงทน (BOI) พุ่งสูงเป็นประวัติการณ์ โดยเฉพาะในกลุ่มอุตสาหกรรมเทคโนโลยี คลื่น AI และ Data Center ที่มีการประกาศลงทุนในไทยมูลค่ากว่า 8.9 แสนล้านบาทหรือประมาณ 2.5 หมื่นล้านเหรียญฯ ล่าสุดบริษัทระดับโลกอย่าง Seagate และ Western Digital ได้ใช้ไทยเป็นฐานการผลิตสำคัญในการผลิตฮาร์ดดิสก์ประมาณ 80% ของโลก แต่การลงทุนมหาศาลจากบริษัทเทคโนโลยีระดับโลก ทั้งจาก Google และ Microsoft มีผลประโยชน์ที่จะตกสู่เศรษฐกิจไทยโดยตรงอาจมีเพียง 10%เท่านั้น เนื่องจากอุปกรณ์และเนื้อหา (Content) ส่วนใหญ่ต้องนำเข้า 80-85% และมีการจ้างงานแรงงานทักษะสูงในสัดส่วนที่น้อย ดังนั้นสูตรการเติบโตใหม่ หากแรงงานลดลง ประเทศไทยต้องมุ่งเน้นที่ 2 ปัจจัยหลักคือ Investment เพิ่มการลงทุนในเทคโนโลยีและเครื่องจักร และ Productivity Growth การเพิ่มประสิทธิภาพในการผลิตและนวัตกรรม การดึงดูดคนเก่งจากต่างชาติหรือเพิ่ม Economic Population ผ่านการท่องเที่ยวและการย้ายฐานที่อยู่อาศัย