สัดส่วนหนี้ครัวเรือนเพิ่ม…ท่ามกลางโจทย์เฉพาะหน้าในการเยียวยาครัวเรือน ฝ่าวิกฤตโควิด-19 ศูนย์วิจัยกสิกรไทยคาดว่า สัดส่วนหนี้ต่อจีดีพีของไทยอาจขยับสูงขึ้นไปอยู่ในกรอบประมาณ 88-90% ต่อจีดีพี ณ สิ้นปี 2563 ซึ่งนับเป็นระดับสูงที่สุดในรอบ 18 ปี

สัดส่วนหนี้ครัวเรือนเพิ่ม…ท่ามกลางโจทย์เฉพาะหน้าในการเยียวยาครัวเรือน ฝ่าวิกฤตโควิด-19 ศูนย์วิจัยกสิกรไทยคาดว่า สัดส่วนหนี้ต่อจีดีพีของไทยอาจขยับสูงขึ้นไปอยู่ในกรอบประมาณ 88-90% ต่อจีดีพี ณ สิ้นปี 2563 ซึ่งนับเป็นระดับสูงที่สุดในรอบ 18 ปี

ผลกระทบจากสถานการณ์การแพร่ระบาดของโควิด-19 ทำให้ประเด็นหนี้ครัวเรือนที่เป็นปัญหาเชิงโครงสร้างอยู่แล้วมีความเปราะบางมากขึ้น โดยเฉพาะในมิติของสัดส่วนหนี้ครัวเรือนต่อจีดีพีที่เพิ่มขึ้นแตะระดับ 80.1% ในไตรมาส 1/2563 ที่ผ่านมา ซึ่งส่วนหนึ่งสะท้อนว่า ภาคครัวเรือนกำลังรับมือกับปัญหาการหดตัวของรายได้ซึ่งเร็วกว่าการชะลอตัวของการกู้ยืม ทั้งนี้แม้ภาพดังกล่าวจะตอกย้ำปัญหาเชิงโครงสร้างที่ไทยกำลังเผชิญ แต่ท่ามกลางแนวโน้มเศรษฐกิจที่ยังมีความไม่แน่นอนสูงในระยะ 1-2 ปีข้างหน้านี้ ทำให้โจทย์เฉพาะหน้าของทางการและสถาบันการเงิน ยังต้องเน้นไปที่การช่วยเหลือกลุ่มลูกหนี้รายย่อย เพื่อช่วยประคองให้ผ่านพ้นระยะวิกฤตนี้ไปได้ก่อน ซึ่งศูนย์วิจัยกสิกรไทยมีมุมมองต่อสถานการณ์หนี้ครัวเรือน ดังนี้

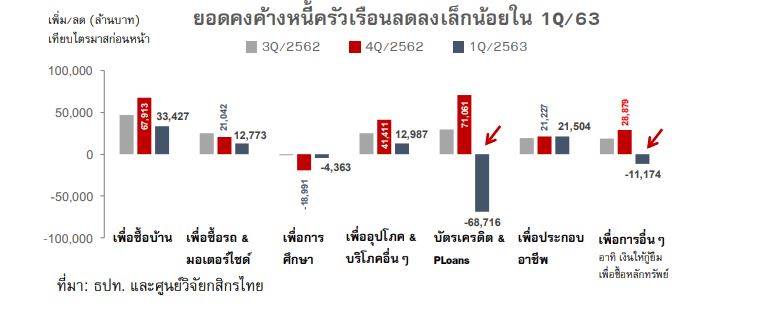

- ยอดคงค้างหนี้ครัวเรือนลดลงเล็กน้อยในไตรมาส 1/2563…แม้หนี้จะไม่ได้เร่งตัวขึ้นเหมือนหลายไตรมาสที่ผ่านมา แต่ก็ยังคงอยู่ในระดับสูง

จากข้อมูลล่าสุดยอดคงค้างหนี้ครัวเรือนของไทยในไตรมาส 1/2563 ลดลงเมื่อเทียบกับไตรมาสก่อนหน้าเป็นครั้งแรกในรอบ 4 ปีครึ่ง ประมาณ 3,562 ล้านบาท มาอยู่ที่ 13.479 ล้านล้านบาท ซึ่งก็ยังเป็นระดับที่ใกล้เคียงกับยอดคงค้างหนี้ครัวเรือนช่วงปลายปี 2562 ซึ่งอยู่ที่ 13.483 ล้านล้านบาท เนื่องจากครัวเรือน-กลุ่มลูกหนี้รายย่อยยังคงมีการชำระคืนหนี้ตามปัจจัยฤดูกาล ขณะที่ความกังวลเกี่ยวกับการแพร่ระบาดของโควิด-19 ในประเทศและต่างประเทศ ส่งผลทำให้หนี้คงค้างกับบริษัทหลักทรัพย์ปรับตัวลดลงมากตามการทรุดตัวครั้งใหญ่ของตลาดหุ้น เช่น เดียวกับสินเชื่อในกลุ่มที่ไม่มีหลักประกัน ทั้งบัตรเครดิตและสินเชื่อส่วนบุคคลภายใต้การกำกับ ที่หดตัวลงมากตามทิศทางการจับจ่ายใช้สอยของครัวเรือนที่เป็นไปอย่างระมัดระวัง

อย่างไรก็ดี หนี้ครัวเรือนยังคงอยู่ในระดับสูง และยังเป็นปัญหาเชิงโครงสร้างที่ต้องติดตามอย่างต่อเนื่อง เพราะยังคงเห็นการก่อหนี้ก้อนใหญ่ ทั้งเพื่อซื้อที่อยู่อาศัยและเช่าซื้อรถยนต์เพิ่มขึ้นตามแคมเปญที่ผู้ประกอบการผลักดันออกมาเพื่อประคองตลาด สวนทางสัญญาณอ่อนแอของกำลังซื้อภาคครัวเรือนและกิจกรรมทางเศรษฐกิจในหลายๆ ส่วน ขณะที่การก่อหนี้เพื่อใช้ในการประกอบธุรกิจที่ขยับสูงขึ้นก็เป็นทิศทางที่ตอกย้ำว่า ผู้ประกอบการรายเล็กๆ อาจเริ่มเผชิญปัญหาการขาดสภาพคล่องมาตั้งแต่ในช่วงไตรมาสแรกที่เศรษฐกิจชะลอตัว ก่อนหน้าที่จะมีผลกระทบจากโควิด-19 มาซ้ำเติมอีกระลอก

- สัดส่วนหนี้ครัวเรือนต่อจีดีพียังเพิ่มขึ้น และมีแนวโน้มสูงต่อเนื่องในช่วงที่เหลือของปี 2563 เพราะเศรษฐกิจไทยชะลอตัวลงแรง…แต่สถานการณ์นี้เกิดขึ้นกับหลายประเทศไม่ใช่แค่ไทย

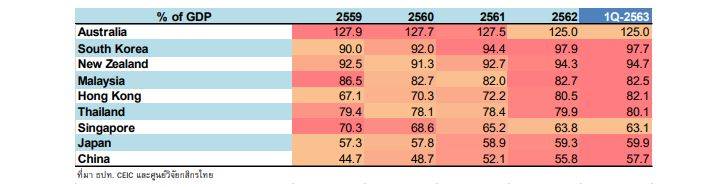

แม้ระดับหนี้ครัวเรือนจะลดลงเล็กน้อยในไตรมาสแรก แต่ก็ยังไม่ชัดเท่ากับภาวะเศรษฐกิจที่ชะลอตัวลงมากกว่า ซึ่งทำให้โดยเปรียบเทียบแล้ว หนี้ครัวเรือนต่อจีดีพียังขยับขึ้นจาก 79.9% ในไตรมาส 4/2562 มาที่ 80.1% ในไตรมาส 1/2563 ซึ่งสูงสุดในรอบ 4 ปี และน่าจะมีแนวโน้มปรับสูงขึ้นต่อเนื่องอีกในไตรมาสที่เหลือของปี 2563 แต่คงต้องทำความเข้าใจก่อนว่า สถานการณ์หนี้ที่ปรับสูงขึ้น หรือทรงตัวในระดับสูงต่อเนื่องนี้ไม่ได้เกิดขึ้นเฉพาะกับประเทศไทยเท่านั้น แต่เป็นปัญหาที่หลายๆ ประเทศในเอเชียกำลังเผชิญอยู่ด้วยเช่นเดียวกัน (อาทิ เกาหลีใต้ นิวซีแลนด์ มาเลเซีย ฮ่องกง ญี่ปุ่น และจีน)

หนี้ครัวเรือนไทยและต่างประเทศส่วนใหญ่เริ่มขยับขึ้นหลังการระบาดของไวรัสโควิด-19 เริ่มขยายวงกว้าง โดยศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วนหนี้ต่อจีดีพีของไทยอาจขยับสูงขึ้นไปอยู่ในกรอบประมาณ 88-90% ต่อจีดีพี ณ สิ้นปี 2563 ซึ่งนับเป็นระดับสูงที่สุดในรอบ 18 ปี (ข้อมูลธปท. ย้อนหลังถึงปี 2546) เนื่องจากเศรษฐกิจที่หดตัวลงแรง ขณะที่สัญญาณช่วยเหลือลูกหนี้รายย่อยของสถาบันการเงิน ทั้งการลดภาระผ่อนต่อเดือนและการพักชำระหนี้ เพื่อลดภาระทางการเงินให้กับลูกหนี้ น่าจะมีผลทำให้ยอดหนี้คงค้างของครัวเรือนและลูกค้ารายย่อยไม่ปรับลดลงตามแนวโน้มเศรษฐกิจ ซึ่งจากข้อมูลของธปท. ณ วันที่ 15 มิถุนายน 2563 พบว่า มีลูกหนี้รายย่อยได้รับความช่วยเหลือแล้วเป็นจำนวน 11.48 ล้านราย มูลหนี้รวม 3.8 ล้านล้านบาท

โดยศูนย์วิจัยกสิกรไทย คาดว่า สัดส่วนหนี้ต่อจีดีพีของไทยอาจขยับสูงขึ้นไปอยู่ในกรอบประมาณ 88-90% ต่อจีดีพี ณ สิ้นปี 2563 ซึ่งนับเป็นระดับสูงที่สุดในรอบ 18 ปี (ข้อมูลธปท. ย้อนหลังถึงปี 2546) เนื่องจากเศรษฐกิจที่หดตัวลงแรง ขณะที่สัญญาณช่วยเหลือลูกหนี้รายย่อยของสถาบันการเงิน ทั้งการลดภาระผ่อนต่อเดือนและการพักชำระหนี้ เพื่อลดภาระทางการเงินให้กับลูกหนี้ น่าจะมีผลทำให้ยอดหนี้คงค้างของครัวเรือนและลูกค้ารายย่อยไม่ปรับลดลงตามแนวโน้มเศรษฐกิจ ซึ่งจากข้อมูลของธปท. ณ วันที่ 15 มิถุนายน 2563 พบว่า มีลูกหนี้รายย่อยได้รับความช่วยเหลือแล้วเป็นจำนวน 11.48 ล้านราย มูลหนี้รวม 3.8 ล้านล้านบาท

- จุดจับตาสำคัญจะอยู่ที่ผลกระทบทางเศรษฐกิจที่มีต่อกระแสรายได้ และความสามารถในการชำระคืนหนี้ โดยเฉพาะในกลุ่มลูกหนี้รายย่อยที่ไม่ได้มีรายได้ประจำ กลุ่มลูกหนี้บุคคลซึ่งแต่เดิมมีปัญหาฐานะทางการเงินที่ค่อนข้างเปราะบาง และกลุ่มที่ถูกปรับลดชั่วโมงการทำงาน ซึ่งย่อมจะมีผลทำให้สัดส่วนสินเชื่อด้อยคุณภาพ (NPLs) ในพอร์ตสินเชื่อรายย่อยของระบบธนาคารพาณิชย์มีโอกาสอาจขยับสูงขึ้นกว่าระดับ 23% ในไตรมาส 1/2563 ขณะที่การต่ออายุมาตรการช่วยเหลือลูกหนี้รายย่อย และมาตรการพักหนี้ของสถาบันการเงิน จำนวนคนเข้าร่วมโครงการ และตัวแปรอื่นๆ ที่เกี่ยวข้อง คงจะทำให้ยากที่จะประเมินตัวเลข NPLs ที่ชัดเจนได้ในขณะนี้ และคงทำให้ตัวเลขที่รายงานออกมา ไม่ได้สะท้อนผลกระทบต่อผลประกอบการทั้งหมดที่ธนาคารพาณิชย์กำลังเผชิญในหลายๆ ไตรมาสข้างหน้า

คงต้องยอมรับว่าปัญหาเฉพาะหน้าที่เร่งด่วนในเวลานี้ของสถาบันการเงิน ทางการและหน่วยงานที่เกี่ยวข้อง จะอยู่ที่การให้ความช่วยเหลือลูกหนี้ ผ่านมาตรการลดภาระผ่อนต่อเดือน เลื่อนการชำระหนี้ พักชำระหนี้เงินต้น/เงินต้น+ดอกเบี้ย ตลอดจนปรับปรุงโครงสร้างหนี้ เพื่อช่วยประคองให้ลูกหนี้สามารถก้าวข้ามภาวะวิกฤตนี้ไปก่อน ทั้งนี้หากเทียบกับสถานการณ์ในต่างประเทศจะพบว่า แนวทางช่วยเหลือลูกหนี้รายย่อยของธปท. ที่ออกมาทั้ง 2 เฟสนั้น เป็นทิศทางที่สอดคล้องกับมาตรการช่วยเหลือลูกหนี้รายย่อยของทั้งสิงคโปร์และมาเลเซีย แม้ว่าระดับหนี้ครัวเรือนของทั้งสองประเทศจะไม่สูงเท่าของไทยก็ตาม โดยมาตรการพักชำระหนี้ของสิงคโปร์พุ่งความสนใจไปที่สินเชื่อที่อยู่อาศัย โดยให้ลูกค้าธนาคารพาณิชย์สามารถเลื่อนระยะเวลาการชำระหนี้ทั้งเงินต้นและดอกเบี้ยไปจนถึงสิ้นเดือนธันวาคม 2563 ในขณะที่มาตรการพักชำระหนี้ของมาเลเซียเป็นการพักชำระหนี้สินเชื่อรายย่อยทุกประเภทในระบบธนาคารพาณิชย์โดยอัตโนมัติ (ยกเว้น บัตรเครดิต) ไปจนถึงสิ้นเดือนกันยายน 2563

โดยสรุป ศูนย์วิจัยกสิกรไทย มองว่า แม้หนี้ครัวเรือนของไทยมีแนวโน้มขยับขึ้นมาอยู่ที่กรอบ 88-90% เมื่อเทียบกับจีดีพีในปี 2563 เนื่องจากเศรษฐกิจไทยเข้าสู่ภาวะถดถอยจากผลกระทบของการระบาดของไวรัสโควิด-19 ประกอบกับผลจากมาตรการช่วยเหลือลูกหนี้และการพักชำระหนี้ ส่งผลทำให้ระดับหนี้ไม่ลดลงมากตามภาพเศรษฐกิจ อย่างไรก็ดี สถานการณ์หนี้ครัวเรือนในระดับสูงนี้เกิดขึ้นกับหลายๆ ประเทศในแถบเอเชีย ไม่ได้เกิดเฉพาะกับประเทศไทย โดยภาพดังกล่าวสะท้อนปัญหาเชิงโครงสร้าง พร้อมๆ กับประเด็นที่ต่อเนื่องต่อคุณภาพของพอร์ตสินเชื่อรายย่อยในระบบธนาคารพาณิชย์ ซึ่งสำหรับธนาคารพาณิชย์นั้น โจทย์เฉพาะหน้าที่ยากจะมีอยู่ 2 เรื่อง คือ

- การเร่งผลักดันมาตรการช่วยเหลือลูกค้ารายย่อยและลูกค้าบุคคลให้ผ่านพ้นช่วงเวลาที่ยากลำบากนี้ไปก่อน

- การเร่งปรับโครงสร้างหนี้เพื่อช่วยดูแลความสามารถในการชำระหนี้ให้กับลูกหนี้ ซึ่งในอีกด้านหนึ่งก็จะส่งผลดีต่อคุณภาพสินเชื่อของธนาคารพาณิชย์เองด้วยเช่นกัน