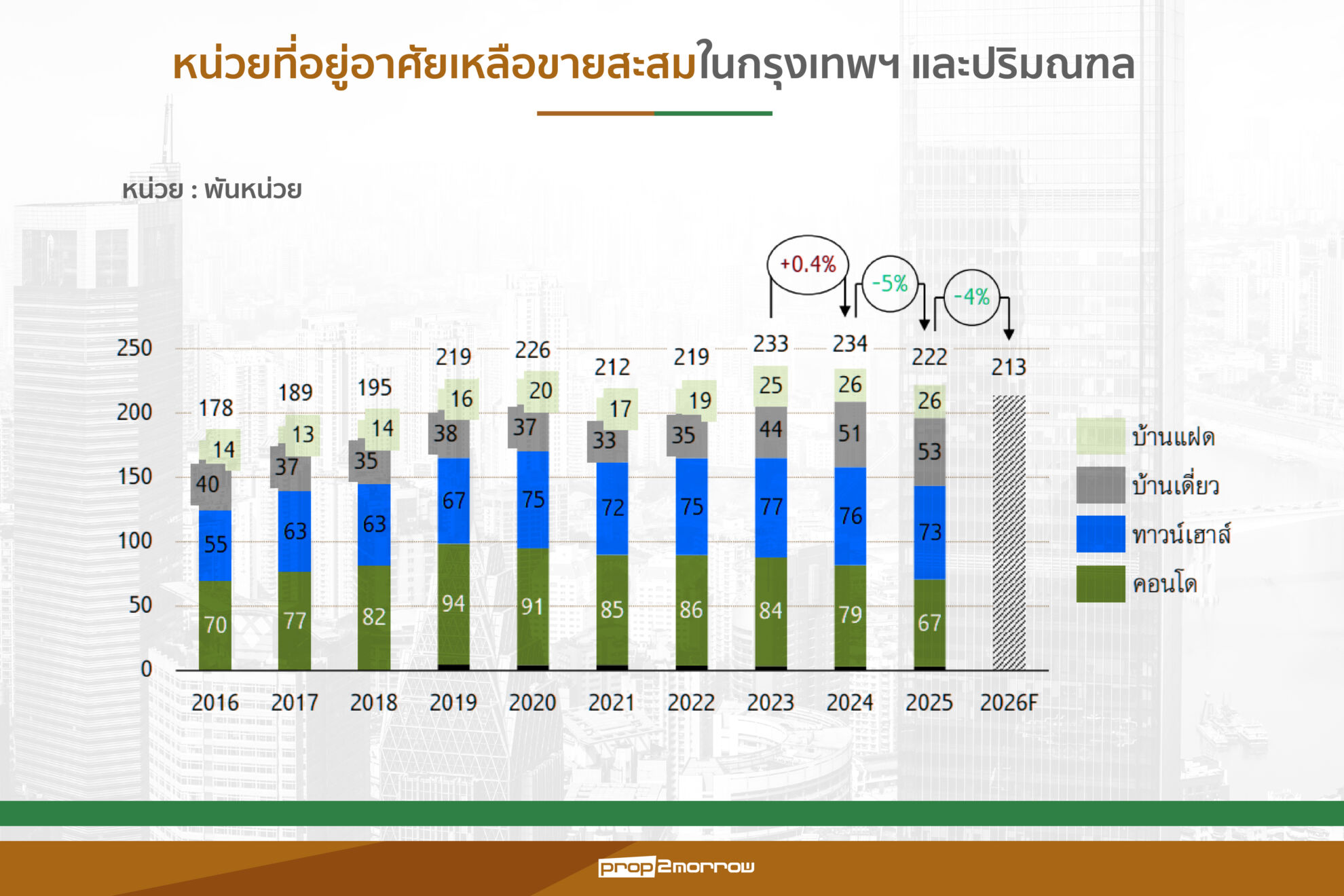

ตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง โดยกรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อก นานขึ้นจากก่อนปี 2567 ที่ใช้เวลาประมาณ 2 ปี สะท้อนได้จากจำนวนหน่วยที่อยู่อาศัยเปิดขายใหม่ในกรุงเทพฯ และปริมณฑลในช่วงปี 2559-2566 เฉลี่ยสูงถึง 100,647 หน่วยต่อปี ขณะที่จำนวนหน่วยขายได้อยู่ระดับต่ำกว่ามากเฉลี่ยอยู่ที่ 92,615 ยูนิตต่อปี สะท้อนถึงการพัฒนาโครงการใหม่ที่มากกว่าความต้องการซื้อจริง

แม้ว่าในช่วงปี 2567-2568 ผู้ประกอบการจะปรับตัวด้วยการชะลอการเปิดโครงการใหม่ลงอย่างมีนัยสำคัญ โดยหน่วยที่อยู่อาศัยเปิดขายใหม่ลดลงมาอยู่ที่เฉลี่ย 51,472 ยูนิตต่อปี แต่ความต้องการซื้อที่อยู่อาศัยยังไม่สามารถฟื้นตัวไปตามข้อจำกัดด้านกำลังซื้อ หนี้ครัวเรือนระดับสูง รายได้ชะลอตัว และความเข้มงวดในการปล่อยสินเชื่อเพื่อซื้อที่อยู่อาศัย อีกทั้งยังถูกซ้ำเติมจากค่าครองชีพที่ปรับตัวสูงขึ้นจากสงครามตะวันออกกลาง

ทั้งนี้ SCB EIC คาดว่าหน่วยที่อยู่อาศัยเหลือขายสะสมในกรุงเทพฯ และปริมณฑลในช่วงปลายปี 2569 จะยังคงอยู่ในระดับสูงที่ 2.13 แสนยูนิต โดยตั้งแต่ปี 2567 เป็นต้นมา กรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม จะต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อกนานขึ้นจากก่อนปี 2567 ที่ใช้เวลาประมาณ 2 ปี โดยพบว่าสินค้าบ้านเดี่ยวเหลือขายสะสมปรับตัวสูงขึ้นอย่างต่อเนื่อง จากในปี 2566 ที่มีสัดส่วน 16% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวม เพิ่มขึ้นมาอยู่ที่สัดส่วน 24% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมในปี 2568

ด้านข้อมูลของ REIC ระบุว่า ในไตรมาสที่ 1 ปี 2567 มีหน่วยที่อยู่อาศัยประกาศขายทั่วประเทศประมาณ 1.25 แสนยูนิตและมีการปรับตัวเพิ่มขึ้นย่างต่อเนื่องแตะระดับ 2.26 แสนยูนิตในไตรมาส 4 ปี 2568 ทำให้ในช่วง 2 ปีที่ผ่านมามีหน่วยที่อยู่อาศัยประกาศขายเพิ่มขึ้นถึง 1.8 เท่า สะท้อนอุปทานของที่อยู่อาศัยมือสองในตลาดจำนวนมาก ซึ่งจะเป็นข้อจำกัดในการเปิดโครงการที่อยู่อาศัยใหม่ในระยะข้างหน้า

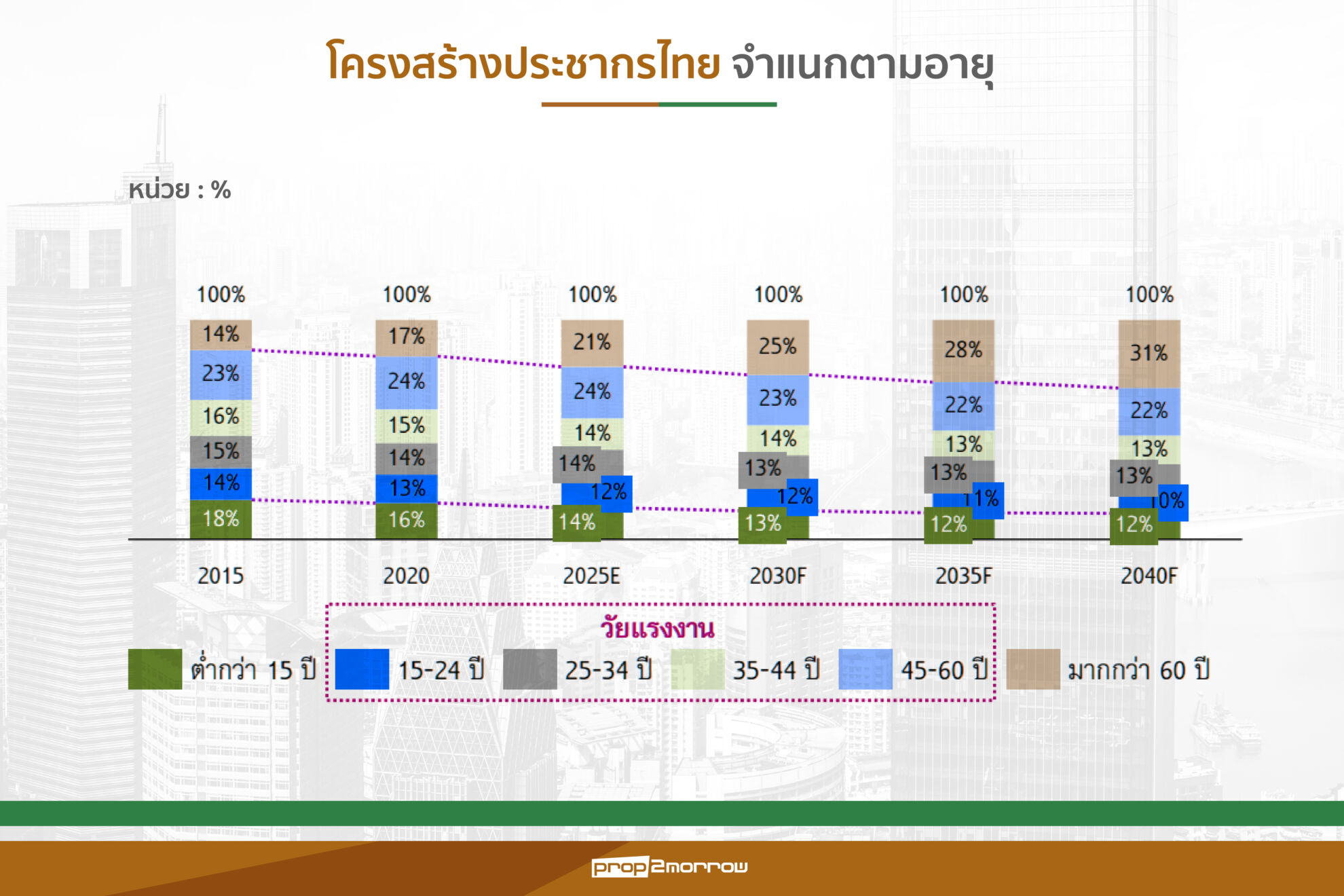

นอกจากปัจจัยด้านเศรษฐกิจแล้ว โครงสร้างประชากรไทยที่มีสัดส่วนประชากรวัยแรงงานลดลง มีแนวโน้มส่งผลกระทบทางตรงต่อกำลังซื้อที่อยู่อาศัยกลุ่ม Real demand ทั้งกลุ่ม First-jobber และกลุ่มที่เพิ่งเริ่มทำงานได้ไม่นานและต้องการซื้อที่อยู่อาศัยหลังแรก รวมถึงกลุ่มมที่ทำงานมาในระยะหนึ่ง ซึ่งต้องการที่อยู่อาศัยหลังที่สอง

ขณะเดียวกันยังมีผลกระทบทางอ้อม โดยสัดส่วนของประชากรวัยพึ่งพาเทียบกับประชากรวัยทำงานปรับเพิ่มขึ้นอย่างต่อเนื่อง เป็นความเสี่ยงที่ประชากรวัยแรงงานต้องแบกรับภาระค่าใช้จ่ายเพื่อดูแลประชากรวัยสูงอายุ ส่งผลให้โอกาสในการครอบครองที่อยู่อาศัยเป็นของตนเองของประชากรวัยแรงงานลดลง อีกทั้งทัศนคติและการวางแผนด้านการเงินของประชากรวัยแรงงานในกลุ่มคนรุ่นใหม่ที่ต้องการ “เช่าที่อยู่อาศัย แทนการซื้อ” ก็กระทบต่อกำลังซื้อในตลาดที่อยู่อาศัยเช่นกัน

โดยจำนวนประชากรต่อจำนวนบ้านมีแนวโน้มลดลงทั้งในกรุงเทพฯ และปริมณฑล ปี 2559 จำนวนประชากรต่อจำนวนบ้านในกรุงเทพฯอยู่ที่ 2.80 คนต่อหลัง ลดลงมาอยู่ที่ 2.47 คนต่อหลังในปี 2568 ขณะที่ในพื้นที่ปริมณฑลก็เป็นไปในทิศทางเดียวกันกับในกรุงเทพฯ โดยจำนวนประชากรต่อจำนวนบ้านในปี 2559 อยู่ที่ 3.07 คนต่อหลัง ลดลงมาอยู่ที่ 2.69 คนต่อหลังในปี 2568 ทั้งนี้จำนวนประชากรต่อจำนวนบ้านที่ลดลงสะท้อนแนวโน้มขนาดครัวเรือนที่เล็กลงจากหลายปัจจัย เช่น อัตราการเกิดที่ลดลง การอยู่อาศัยแบบครอบครัวเดี่ยว สวนทางกับจำนวนบ้านที่ปรับตัวเพิ่มสูงขึ้นอย่างต่อเนื่อง สะท้อนความเสี่ยงในการเข้าสู่ภาวะอิ่มตัวของตลาดที่อยู่อาศัยในระยะข้างหน้า

รวมถึงการเปลี่ยนแปลงโครงสร้างประชากร ทั้งสัดส่วนประชากรสูงอายุเพิ่มขึ้น ประชากรเกิดใหม่ลดลง ขณะที่กลุ่มคนรุ่นใหม่ที่ไม่มีความต้องการซื้อที่อยู่อาศัยเพิ่มเติม ได้ส่งผลกับกระทบตลาดที่อยู่อาศัยในต่างประเทศแล้ว สะท้อนโอกาสและความท้าทายที่ตลาดที่อยู่อาศัยไทยต้องเผชิญ เช่น ประเทศญี่ปุ่น โครงสร้างสัดส่วนประชากรสูงอายุเพิ่มขึ้นย่างต่อเนื่อง ทำให้เกิดปรากฏการณ์บ้านว่างในญี่ปุ่น ส่งผลให้ผู้ประกอบการต้องปรับกลยุทธ์ขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และสร้างรายได้จากการปล่อยเช่าที่อยู่อาศัยมากขึ้น ขณะที่ประเทศจีนกำลังประสบปัญหาวิกฤตอสังหาฯที่รุนแรงส่งผลให้ชาวจีนมีความกังวลเกี่ยวกับราคาที่อยู่อาศัยที่ลดลง และ GenZ ในเขตเมืองของจีนมีแนวโน้มรอรับมรดกที่อยู่อาศัยจากครอบครัว โดยผู้ประกอบการต้องปรับแผนขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และยกระดับไปสู่การสร้างเมืองสำหรับผู้สูงอายุ

ปรับโมเดลธุรกิจสู่รูปแบบ Rent-To-Own (RTO)

ทั้งนี้เพื่อเร่งระบายสต็อกที่อยู่อาศัยเหลือขายสะสม และช่วยลดข้อจำกัดของผู้ที่ต้องการซื้อที่อยู่อาศัย แต่เผชิญข้อจำกัดในการเข้าถึงสินเชื่อ ผู้ประกอบการอาจจะต้องปรับรูปแบบที่อยู่อาศัยเหลือขายไปเป็นให้เช่า หรือพัฒนาโครงการให้เช่าในรูปแบบ Serviced apartments หรือ Serviced condo แทน โดยเฉพาะในบางทำเล เช่น ใกล้แหล่งงาน ใกล้สถานศึกษา ที่ยังมีความต้องการเช่า

นอกจากนี้ผู้ประกอบการควรพัฒนาโครงการที่อยู่อาศัยในรูปแบบที่สอดคล้องกับการเปลี่ยนแปลงโครงสร้างประชากร เช่น การออกแบบและก่อสร้างที่สามารถต่อเติมหรือดัดแปลงให้สอดรับกับการอยู่อาศัยเมื่อมีอายุมากขึ้น นอกจากนี้การพัฒนาโครงการในทำเลรอบนอกพื้นที่ใจกลางเมืองหรือไกลออกไป และต่างจังหวัดที่ไม่ใช่หัวเมืองเศรษฐกิจและเมืองท่องเที่ยว แต่ควรระมัดระวังเรื่องการลงทุน เนื่องจากอาจเผชิญสถานการณ์ประชากรวัยแรงงานย้ายถิ่นฐาน

ขณะที่การพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุเจาะตลาดชาวต่างชาติ ซึ่งเป็นตลาดที่มีศักยภาพการเติบโต และมีกำลังซื้อสูง ผู้ประกอบการอาจนำเสนอโมเดลธุรกิจรูปแบบการเช่าระยะยาว และสิทธิการอยู่อาศัยตลอดชีพ โดยภาครัฐต้องสร้างความมั่นคงด้านที่อยู่อาศัย ท่ามกลางการเปลี่ยนผ่านไปสู่การเป็นสังคมผู้สูงอายุเต็มรูปแบบ รวมถึงพิจารณาออกมาตรการรับแนวโน้ม “เช่าที่อยู่อาศัย แทนการซื้อ” เพื่อจูงใจให้ภาคเอกชนลงทุนพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุ และบริการที่สนับสนุนการอยู่อาศัย มาตรการสินเชื่อดอกเบี้ยต่ำเพื่อรองรับการปรับปรุงที ที่อยู่อาศัยสำหรับผุ้สูงอายุ รวมถึงส่งเสริมมาตรการสินเชื่อ Reverse mortgage ให้แพร่หลาย ทั้งในรูปแบบการจูงใจและการลดข้อจำกัด เช่น การประเมินราคาที่อยู่อาศัยอย่างเหมาะสม ผนวกกับสิทธิการได้รับบริการดูแลผู้สูงอายุเข้ากับผลิตภัณฑ์สินเชื่อ การสร้างความรู้ความเข้าใจในผลิตภัณฑ์สินเชื่อ

นอกจากนี้อาจต้องพิจารณาออกมาตรการกระตุ้นตลาดเช่า เช่น มาตรการส่งเสริมการเช่าที่อยู่อาศัยระยะยาวมาตรการจูงใจให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัย หรือผู้ครอบครองบ้านว่าง หันมาปล่อยเช่าที่อยู่อาศัยมากขึ้น เช่น ประเทศแคนาดามีการใช้มาตรการ Empty Homes Tax ซึ่งมีเป้าหมายเพื่อกระตุ้นให้เกิดการนำบ้านว่างออกมาปล่อยเช่ามากขึ้น และส่งผลให้บ้านว่างในแวนคูเวอร์ลดลงถึง 25%