การปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลาง ซึ่งจะส่งผลกระทบต่ออัตราดอกเบี้ยโดยทั่วไปในระบบเศรษฐกิจให้เปลี่ยนแปลงไปในทิศทางเดียว เพื่อสกัดภาวะเศรษฐกิจที่ร้อนแรงเกินไป และแก้ปัญหาเงินเฟ้อที่เกิดจากอุปสงค์หรือความต้องการมวลรวมมากเกินไป รวมถึงปัญหาเงินเฟ้อที่เกิดจากการปรับขึ้นราคาน้ำมันแบบไม่มีปี่ไม่มีขลุ่ยของประเทศผู้ผลิตน้ำมัน

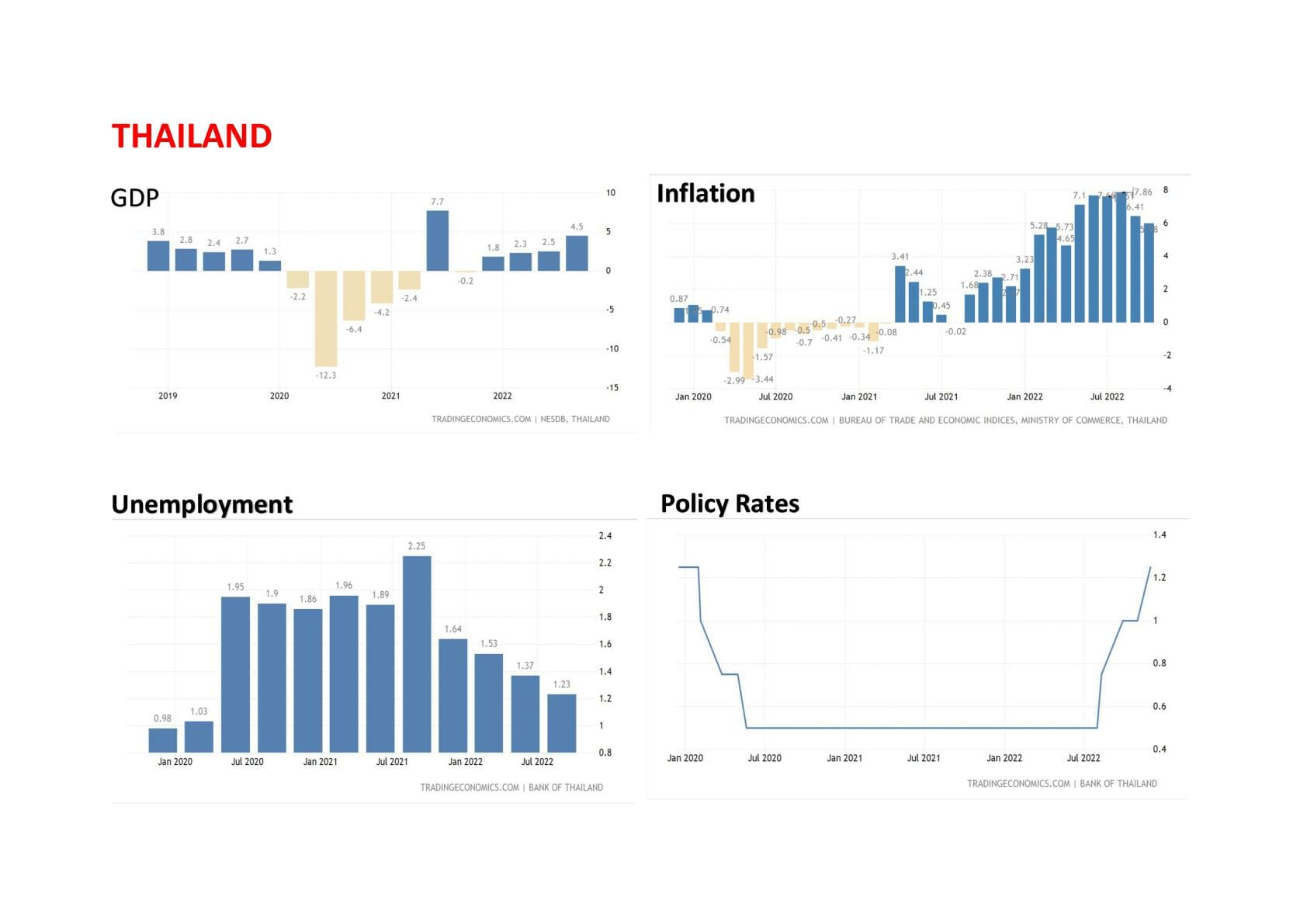

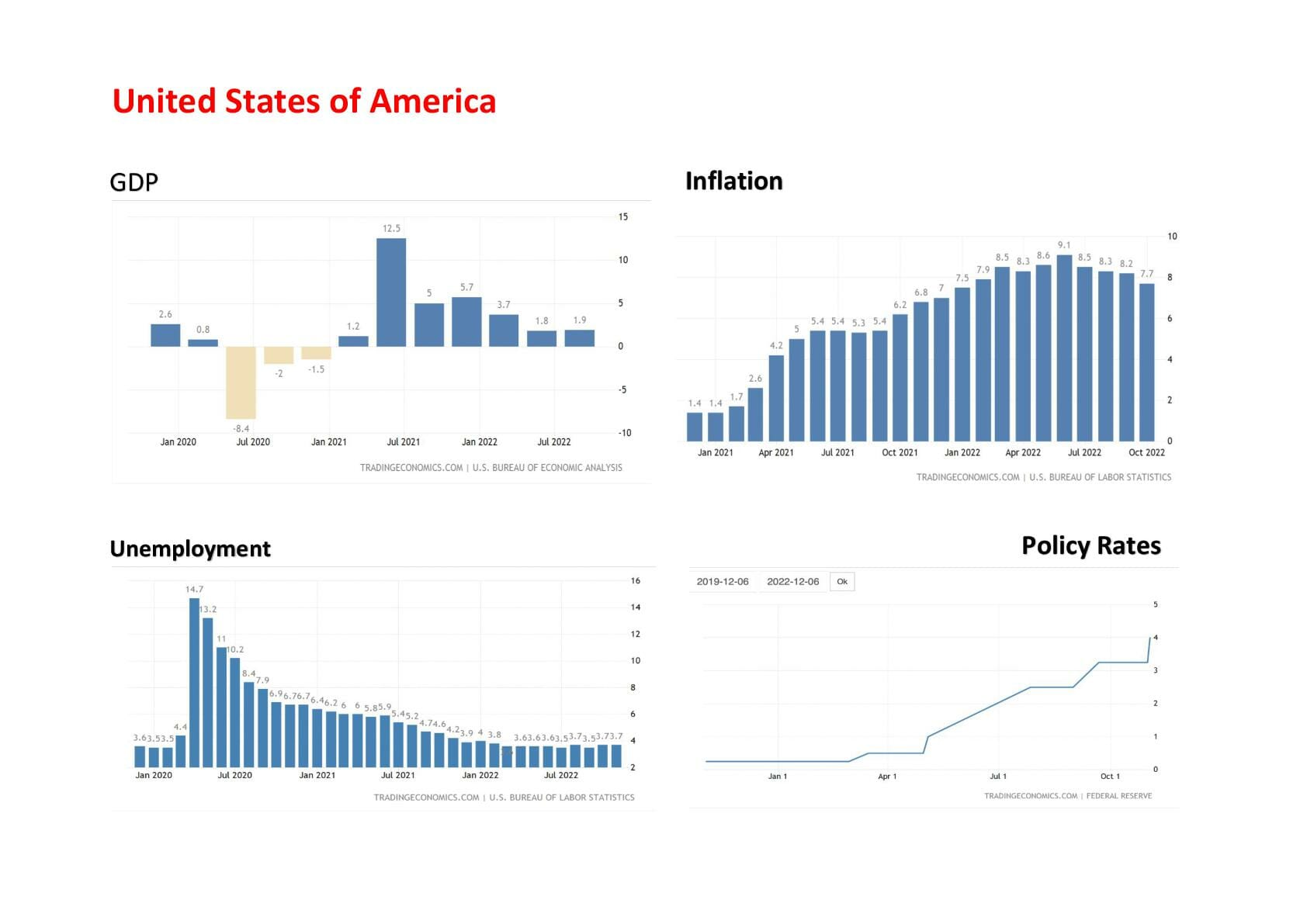

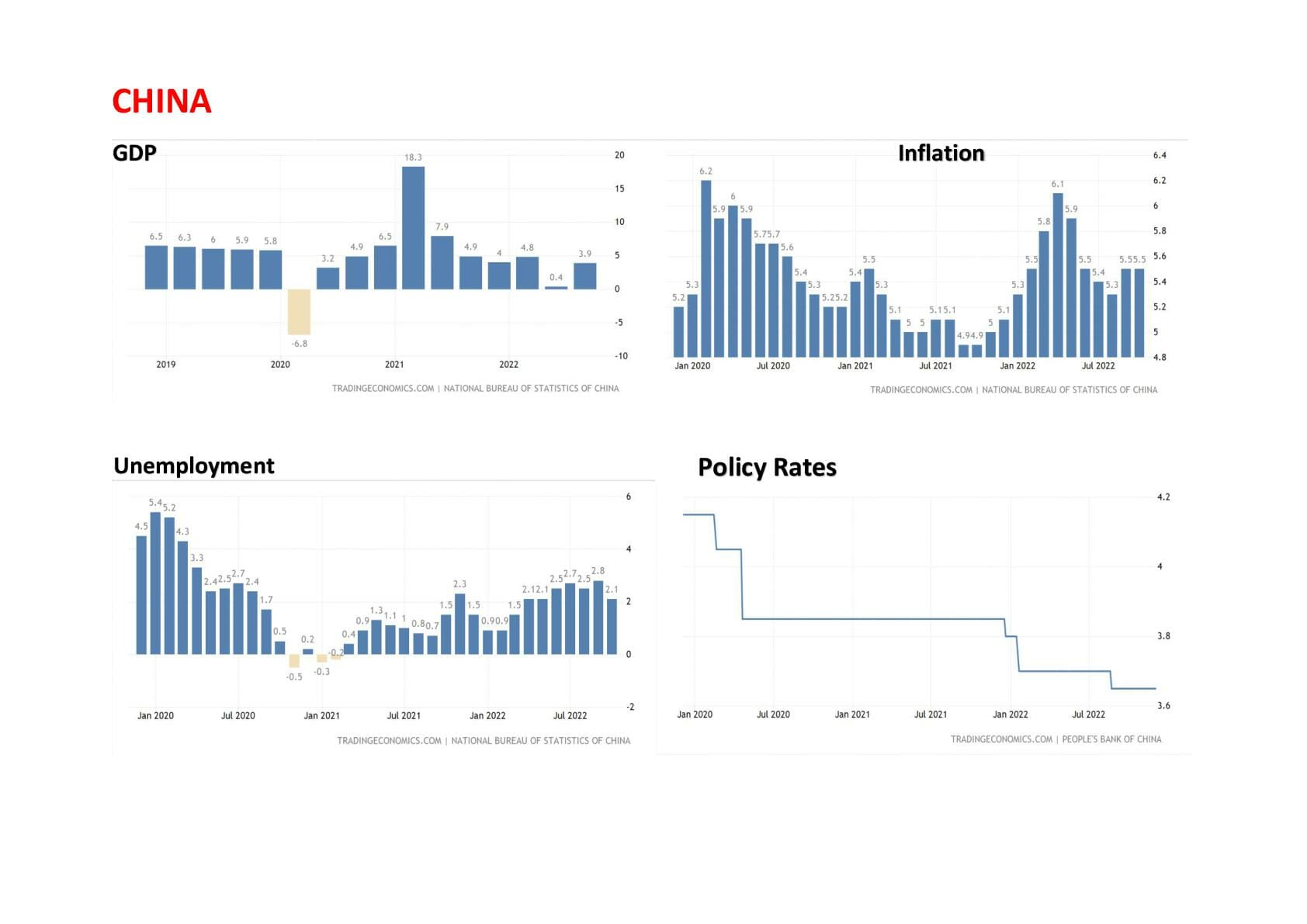

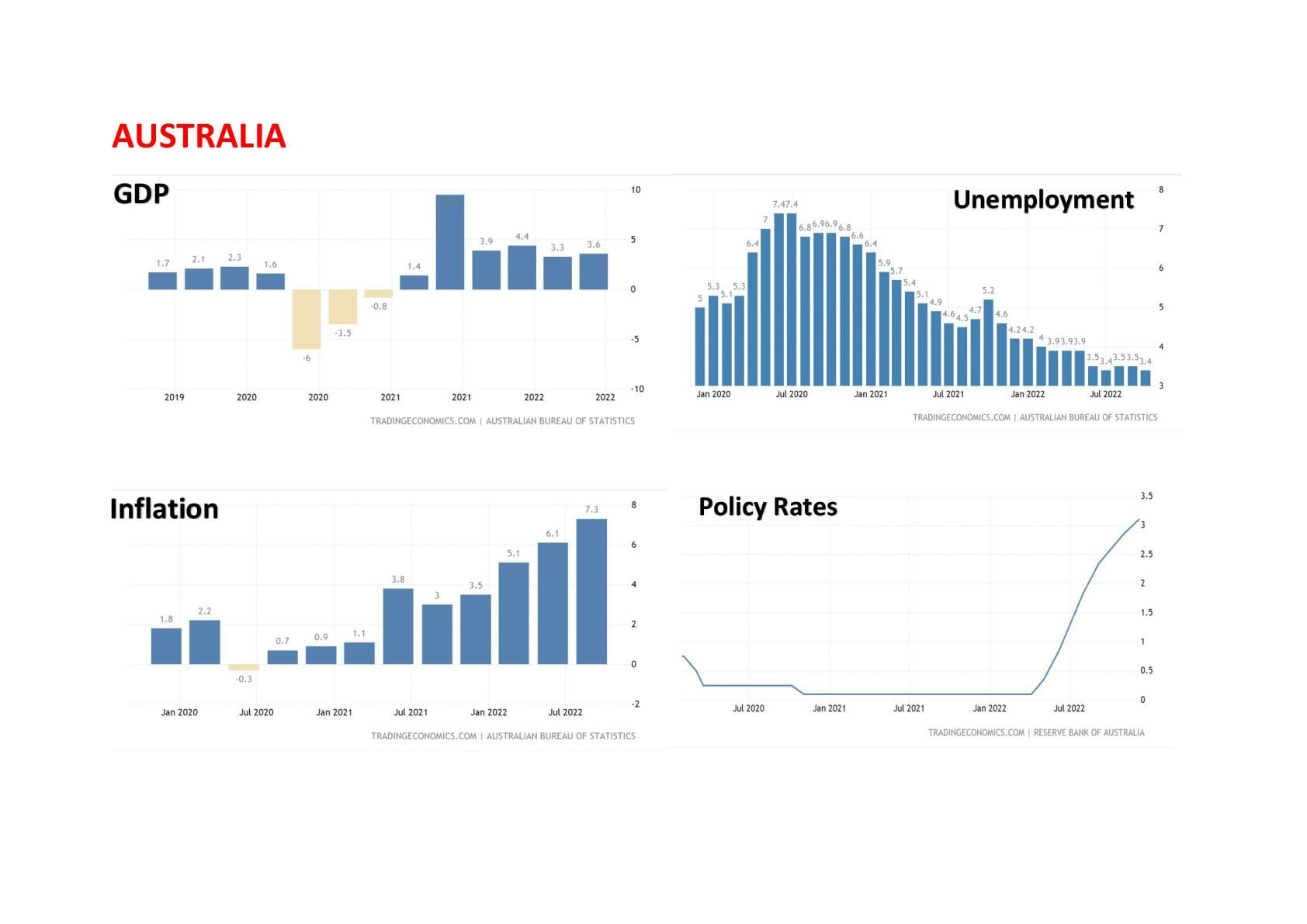

ดร.ประศาสน์ ตั้งมติธรรม กรรมการที่ปรึกษา บริษัทศุภาลัย จำกัด (มหาชน) ได้นำเสนอผลกระทบของภาวะเงินเฟ้อในประเทศ 4 ประเทศคือ ไทย สหรัฐอเมริกา จีน และออสเตรเลีย พบว่า อัตราเงินเฟ้อในไทยและสหรัฐอเมริกาขึ้นถึงจุดสูงสุดประมาณกลางปี 2565 และเริ่มลดลงมาตามราคาน้ำมันหลังจากนั้น ส่วนประเทศจีนเป็นกรณีที่อัตราเงินเฟ้อลดลงมาแล้วสูงขึ้นไปอีก และออสเตรเลียยังไม่มีจุดสูงสุด

ทั้งนี้อัตราขยายตัวทางเศรษฐกิจรายไตรมาสของประเทศไทยค่อย ๆ สูงขึ้นตั้งแต่การเปิดประเทศในไตรมาส 4 ปี 2564 ที่เริ่มต้นด้วยการเปิดตัวภูเก็ตแซนด์บ็อกซ์ ส่วนอัตราดอกเบี้ยนโยบายของไทยธนาคารกลางเริ่มปรับขึ้นมาตั้งแต่เดือนสิงหาคม 2565 และปรับสูงทั้งหมดเพียง 0.75 % ในปีนี้ แสดงให้เห็รว่าการเปิดประเทศและระบบเศรษฐกิจของไทยเป็น dominating of factor ของเศรษฐกิจไทย ราคาน้ำมันอาจสูงขึ้น อัตราดอกเบี้ยสูงขึ้นไม่มากและมาช้าด้วยจึงอาจจะไม่ส่งผลกระทบหรือยังไม่ส่งผลกระทบต่อเศรษฐกิจไทย

ส่วนอัตราขยายตัวทางเศรษฐกิจของสหรัฐอเมริกาเริ่มฟุบด้วยภาวะโควิดในปี 2563 และเด้งกลับขึ้นในปี 2564 หลังจากนั้นเศรษฐกิจเริ่มทยอยขยายตัวลดลงด้วยอัตราที่ต่ำลงเรื่อย ๆ สอดคล้องกับราคาน้ำมันที่ปรับตัวสูงขึ้นชัดเจนตั้งแต่ครึ่งหลังของปี 2564

ขณะที่ระดับการขาดดุลทางการคลังสำหรับปีงบประมาณ 2565 ของสหรัฐอเมริกามีระดับเพียง 1/3 ของการขาดดุลของ 2 ปีงบประมาณก่อนหน้านี้ โดยรวมแล้ว dominating of factor ต่อภาวะเศรษฐกิจสหรัฐอเมริกาเป็นการขาดดุลที่ลดลงหรือราคาน้ำมัน หรือการปรับอัตราดอกเบี้ยนโยบายที่เร็วกว่าและมากกว่าประเทศอื่น ๆ คือตั้งแต่เดือนมีนาคม 2565 และปรับทั้งหมด 3.5 %

เมื่อดูองค์ประกอบของจีดีพีจะพบว่าการบริโภคภาคเอกชนลดลงในไตรมาส 2-3 ประมาณ 1-2% แต่การบริโภคมีสัดส่วนถึง 70%ของจีดีพีจึงส่งผลกระทบมาก แต่การลงทุนภาคเอกชนลดลงมากที่สุดถึง 10% แม้ว่าจะมีสัดส่วนเพียง 20% โดยสรุปแล้วราคาน้ำมันและความไม่แน่นอนของอัตราดอกเบี้ยในอนาคตส่งผลกระทบอย่างรุนแรงต่อจีดีพีโดยรวม

ส่วนของประเทศจีน จีดีพีได้รับผลกระทบหลักจากการล็อกดาวน์ทำให้การผลิตทางเศรษฐกิจต้องหยุดชะงักลง อัตราดอกเบี้ยนโยบายที่ลดลงมาตั้งแต่เดือนมกราคม 2565 ไม่ได้ส่งผลอะไรที่ชัดเจนแม้ว่าจะเปลี่ยนแปลงในทางที่ต่ำลงแต่ก็ไม่ได้ช่วยเศรษฐกิจแต่อย่างใด เนื่องจากการเปลี่ยนแปลงมีขนาดเพียง 0.20 %เท่านั้น ส่วนอัตราเงินเฟ้อที่เพิ่มขึ้นด้วยราคาน้ำมันก็ไม่ได้ส่งผลกระทบต่อเศรษฐกิจแต่อย่างใด

ส่วนของประเทศจีน จีดีพีได้รับผลกระทบหลักจากการล็อกดาวน์ทำให้การผลิตทางเศรษฐกิจต้องหยุดชะงักลง อัตราดอกเบี้ยนโยบายที่ลดลงมาตั้งแต่เดือนมกราคม 2565 ไม่ได้ส่งผลอะไรที่ชัดเจนแม้ว่าจะเปลี่ยนแปลงในทางที่ต่ำลงแต่ก็ไม่ได้ช่วยเศรษฐกิจแต่อย่างใด เนื่องจากการเปลี่ยนแปลงมีขนาดเพียง 0.20 %เท่านั้น ส่วนอัตราเงินเฟ้อที่เพิ่มขึ้นด้วยราคาน้ำมันก็ไม่ได้ส่งผลกระทบต่อเศรษฐกิจแต่อย่างใด

ด้านเศรษฐกิจของประเทศออสเตรเลียได้รับผลกระทบจากโควิด-19 มาตั้งแต่ปี 2563 และฟื้นกลับมาในปี 2564 ด้วยอัตราการขยายตัวที่สูงพร้อม ๆ กับความต้องการที่อยู่อาศัยที่อยู่ในระดับสูง แม้ว่าธุรกิจที่อยู่อาศัยเริ่มได้รับผลกระทบจากราคาน้ำมันตั้งแต่ต้นปี 2565 และการปรับอัตราดอกเบี้ยนโยบายตั้งแต่เดือนพฤษภาคม แต่ก็มีการใช้จ่ายของรัฐบาลกลางในระดับสูงที่ช่วยชดเชยให้อัตราการขยายตัวทางเศรษฐกิจในระดับ 3-4% และอัตราการว่างงานอยู่ในระดับต่ำสุดในรอบหลายสิบปีที่ 3% ทำให้การปรับอัตราดอกเบี้ยนโยบายไม่ได้ทำให้อัตราเงินเฟ้อลดลงเท่าที่ควรจะเป็น

ด้านเศรษฐกิจของประเทศออสเตรเลียได้รับผลกระทบจากโควิด-19 มาตั้งแต่ปี 2563 และฟื้นกลับมาในปี 2564 ด้วยอัตราการขยายตัวที่สูงพร้อม ๆ กับความต้องการที่อยู่อาศัยที่อยู่ในระดับสูง แม้ว่าธุรกิจที่อยู่อาศัยเริ่มได้รับผลกระทบจากราคาน้ำมันตั้งแต่ต้นปี 2565 และการปรับอัตราดอกเบี้ยนโยบายตั้งแต่เดือนพฤษภาคม แต่ก็มีการใช้จ่ายของรัฐบาลกลางในระดับสูงที่ช่วยชดเชยให้อัตราการขยายตัวทางเศรษฐกิจในระดับ 3-4% และอัตราการว่างงานอยู่ในระดับต่ำสุดในรอบหลายสิบปีที่ 3% ทำให้การปรับอัตราดอกเบี้ยนโยบายไม่ได้ทำให้อัตราเงินเฟ้อลดลงเท่าที่ควรจะเป็น

แสดงให้เห็นว่าการขยายตัวทางเศรษฐกิจไม่ได้สัมพันธ์กับภาวะเงินเฟ้อที่สูงเสมอไป ในกรณีศึกษาทั้งหมดนี้ ภาวะเงินเฟ้อเกิดจากราคาน้ำมันที่สูงขึ้น เมื่อเป็นเช่นนั้น การปรับอัตราดอกเบี้ยนโยบายขึ้นจึงไม่ได้ช่วยลดอัตราเงินเฟ้อ ในกรณีของสหรัฐอเมริกาการปรับอัตราดอกเบี้ยนโยบายที่เร็วและรุนแรงดูเหมือนจะชะลอการขยายตัวของเศรษฐกิจได้ แต่ก็เห็นได้ชัดว่าราคาน้ำมันที่สูงขึ้นอย่างรวดเร็วและรุนแรงที่มาคู่กับอนาคตทางเศรษฐกิจที่ผันผวน นำไปสู่ความชะงักงันของการบริโภคและการลงทุนมากกว่า