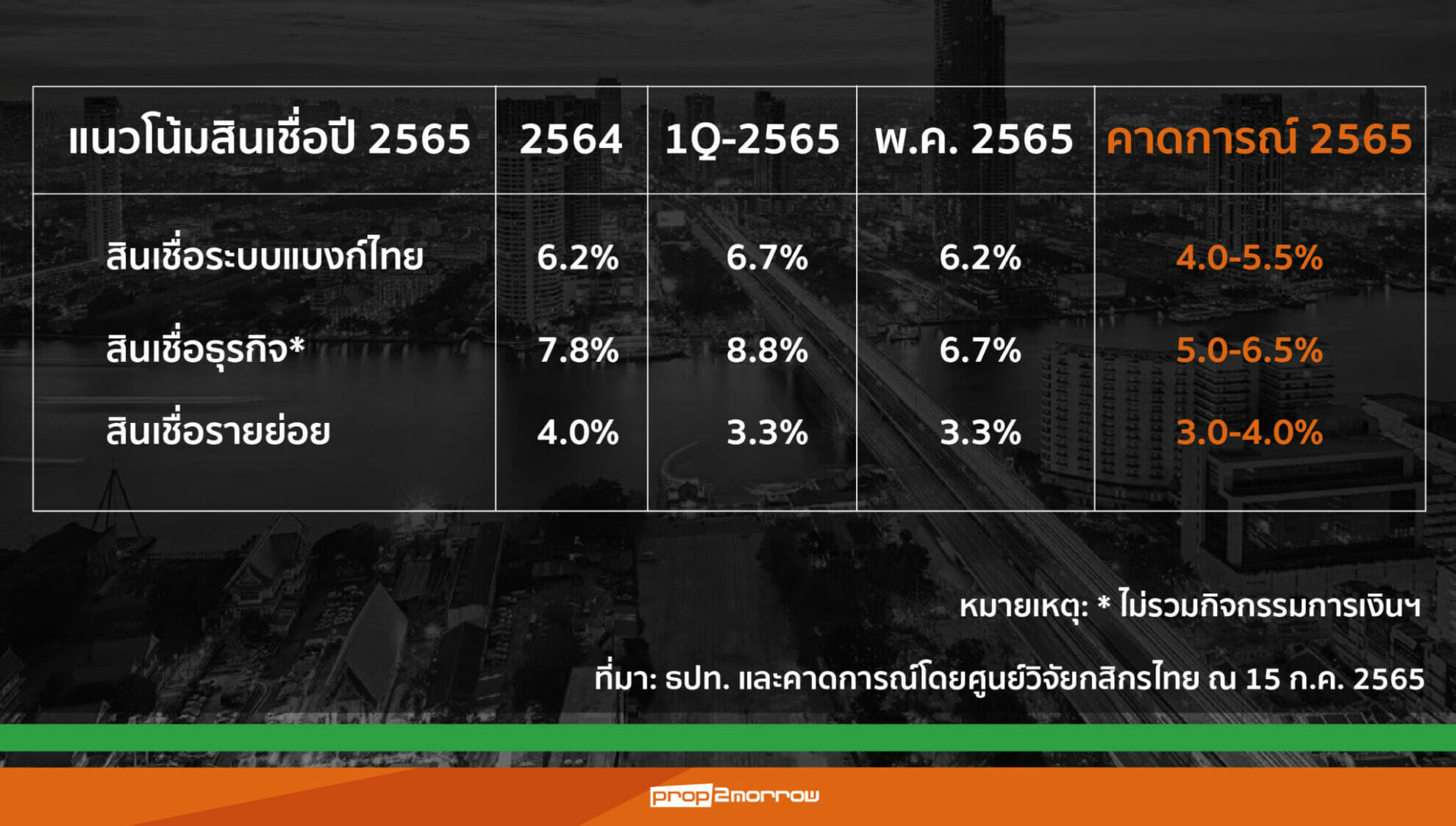

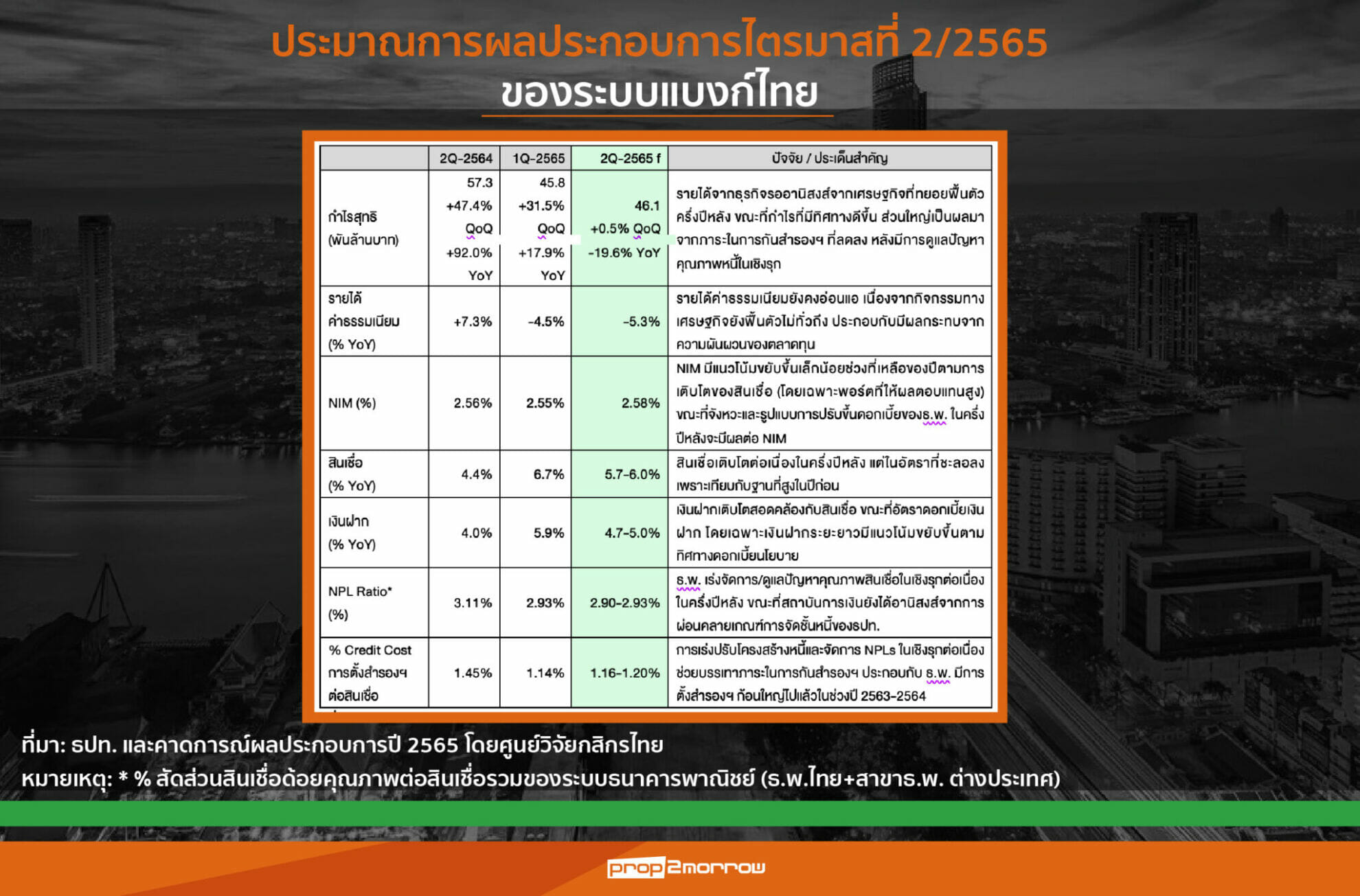

ศูนย์วิจัยกสิกรไทยประเมินรายได้จากธุรกิจหลักช่วงไตรมาส 2ของธนาคารพาณิชย์อ่อนแอ โดยเฉพาะรายได้ที่ไม่ใช่ดอกเบี้ยหดตัวต่อเนื่องตามสถานการณ์เศรษฐกิจ ขณะที่กำไรสุทธิของธนาคารที่จดทะเบียนในประเทศอยู่ที่ระดับ 4.61 หมื่นล้านบาท ลดลง 19.6% จากช่วงเดียวกันของปีก่อนหน้า ชี้แนวโน้มจะได้รับแรงหนุนจากสัญญาณเศรษฐกิจช่วยกระตุ้นให้มีการเบิกใช้สินเชื่อต่อเนื่องในช่วงครึ่งปีหลัง ปรับตัวเลขคาดการณ์สินเชื่อของระบบธนาคารไทยในปีนี้อยู่ที่ 5.0%

ศูนย์วิจัยกสิกรไทย รายงานรายได้จากธุรกิจหลักของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบธ.พ. ไทย 18 แห่ง) ในไตรมาส 2/2565ว่า รายได้จากธุรกิจหลักยังคงอ่อนแอ โดยเฉพาะรายได้ที่ไม่ใช่ดอกเบี้ยซึ่งถูกกดดันจากความเปราะบางของสภาพแวดล้อมทางเศรษฐกิจทั้งค่าธรรมเนียมที่เกี่ยวข้องกับตลาดทุนและบริการโอนเงินและเรียกเก็บเงิน เช่น รายได้ค่าธรรมเนียมคาดว่าจะหดตัวถึง 5.3% เมื่อเทียบกับช่วงเดียวกันของปี 2564

นอกจากนี้ความผันผวนของตลาดทุนที่เกิดขึ้นในช่วงระหว่างไตรมาสยังมีผลกระทบต่อพอร์ตการลงทุนและการเปลี่ยนแปลงของมูลค่าสินทรัพย์ทางการเงินจากการ Mark to Market ด้วยเช่นกัน

ส่วนรายได้ดอกเบี้ยสุทธิอาจจะขยับขึ้นเล็กน้อยตามการเติบโตของสินเชื่อ ซึ่งคาดว่าสินเชื่อไตรมาส 2 นี้จะเติบโตในกรอบ 5.7-6.0% เมื่อเทียบกับช่วงเดียวกันของปี 2564 ทั้งสินเชื่อธุรกิจและสินเชื่อรายย่อยที่ไม่มีหลักประกัน ส่งผลให้อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) มีแนวโน้มขยับขึ้นมาอยู่ที่ 2.58% ในช่วงไตรมาสท 2 นี้

อย่างไรก็ตาม ที่ผ่านมาธนาคารพาณิชย์มีการเข้าไปดูแลคุณภาพสินทรัพย์ในเชิงรุกอย่างต่อเนื่อง ผ่านการเข้าไปจัดการปัญหาคุณภาพสินทรัพย์ทั้งการขาย NPLs การตัดหนี้สูญ และการเร่งปรับโครงสร้างหนี้ให้กับลูกหนี้ ส่งผลทำให้สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) ของระบบธนาคารพาณิชย์ในไตรมาส 2 ทรงตัวอยู่ในกรอบ 2.90-2.93% ต่อสินเชื่อรวม ใกล้เคียงกับระดับ 2.93% ต่อสินเชื่อรวมในไตรมาส 1 ที่ผ่านมา ขณะที่สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ (Credit Cost)ชะลอตัวลงมาอยู่ที่ 1.20% จาก 1.45% ในช่วงเดียวกันปีก่อน

ดังนั้นศูนย์วิจัยกสิกรไทย คาดว่ากำไรสุทธิของระบบธนาคารพาณิชย์ไทยในไตรมาส 2 นี้ประมาณ 4.61 หมื่นล้านบาท ลดลง 19.6% เมื่อเทียบกับฐานที่สูงในไตรมาส 2 ปี 2564 ซึ่งมีการบันทึกรายการพิเศษกำไรจากเงินลงทุนจากการขายหุ้นในบริษัทย่อยของธนาคารพาณิชย์แห่งหนึ่ง

ส่วนทิศทางรายได้จากธุรกิจหลักของธนาคารพาณิชย์ในช่วงครึ่งปีหลัง ศูนย์วิจัยกสิกรไทยประเมินว่า ธนาคารพาณิชย์ยังมีโจทย์ต้องดูแลลูกหนี้กลุ่มเปราะบาง ภายใต้สถานการณ์แนวโน้มดอกเบี้ยในประเทศที่เริ่มขยับสูงขึ้น แม้ว่าสัญญาณเศรษกิจอาจช่วยคลายแรงกดดันที่มีต่อธุรกิจหลักของธนาคารพาณิชย์ลงบางส่วนก็ตาม

อย่างไรก็ตามการคลายล็อกมาตรการโควิด-19 จะช่วยหนุนสัญญาณเศรษฐกิจและสินเชื่อ ทำให้ศูนย์วิจัยกสิกรไทยคาดการณ์ว่าสินเชื่อของระบบธนาคารพาณิชย์ไทยในปี 2565 จะอยู่ที่ 5.0% เพิ่มขึ้นจากคาดกาณณ์เดิมเมื่อเดือนมีนาคมที่ตั้งไว้ที่ 4.5% เนื่องจากการเบิกใช้สินเชื่อเติบโตต่อเนื่องของภาคธุรกิจในช่วงที่ผ่านมาและมีแนวโน้มความต้องการสินเชื่อต่อเนื่องในช่วงครึ่งหลังของปีนี้ โดยเฉพาะสินเชื่อธุรกิจที่เติบโตต่อเนื่อง เพราะได้รับอานิสงส์จากสัญญาณกิจกรรมทางเศรษฐกิจในภาพรวม และยังมีแรงหนุนในส่วนของสินเชื่อเพื่อเป็นเงินทุนหมุนเวียนหรือ Working Capital ที่เพิ่มขึ้นตามราคาวัตถุดิบและต้นทุนอื่นๆ ในการผลิตสินค้าและบริการ

ดังนั้นจากสภาพคล่องของระบบธนาคารพาณิชย์ที่ยังคงอยู่ในระดับสูง และปัญหาของลูกหนี้อีกจำนวนกว่า 1.6 ล้านบัญชี หรือคิดเป็นสัดส่วนภาระหนี้ที่ได้รับความช่วยเหลือประมาณ 12.1% ของสินเชื่อรวมยังอยู่ในช่วงเปลี่ยนผ่านและยังไม่ได้รับผลบวกจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจอย่างเต็มที่ อาจทำให้การปรับขึ้นอัตราดอกเบี้ยในระยะแรกของธนาคารพาณิชยจะเป็นผลิตภัณฑ์สินเชื่อและเงินฝากบางประเภท อาทิ เงินฝากประจำระยะยาวและสินเชื่อที่มีระยะเวลาการผ่อนค่อนข้างยาว เช่น การยกเลิกแคมเปญดอกเบี้ยคงที่สำหรับสินเชื่อเพื่อที่อยู่อาศัย และลดการแข่งขันด้านราคาในผลิตภัณฑ์สินเชื่อรายย่อย

ส่วนรายได้ค่าธรรมเนียม แม้มีโอกาสฟื้นตัวในช่วงครึ่งปีหลัง แต่การแข่งขันและดูแลผู้บริโภค อาจทำให้แนวโน้มการเติบโตของรายได้ค่าธรรมเนียมค่อนข้างจำกัด อาทิ ค่าธรรมเนียมเงินโอนระหว่างประเทศและอัตราแลกเปลี่ยน นอกจากนี้โมเดลธุรกิจของการให้บริการทางการเงินดิจิทัลยังคงต้องมีการพัฒนาผลิตภัณฑ์ที่สามารถตอบโจทย์ความต้องการในระดับบุคคลอย่างต่อเนื่อง

ทำให้ศูนย์วิจัยกสิกรไทยคาดว่า ภาพรวมของกำไรจากการดำเนินงาน ก่อนการกันสำรองฯ และภาษีเงินได้ในปี 2565 จะอยู่ในกรอบ 4.01-4.03 แสนล้านบาท ซึ่งยังต่ำกว่าระดับค่าเฉลี่ยในช่วง 3 ปีก่อนวิกฤตโควิด-19

ส่วนแนวโน้มสัดส่วน NPL ในปี 2565 คาดว่าจะอยู่ในกรอบ 2.95-3.05% ใกล้เคียง 2.98% ในปี 2564 ซึ่งสะท้อนให้เห็นถึงการจัดการปัญหาหนี้เสียในเชิงรุกที่ดำเนินการควบคู่ไปกับการบริหารจัดการสินทรัพย์รอการขายที่เพิ่มขึ้น ข้อมูล ณ เดือนพฤษภาคม มียอดคงค้างอยู่ที่ 1.62 แสนล้านบาทเพิ่มขึ้นกว่า 30% จากช่วงเดียวกันของปีก่อนที่อยู่ที่ 1.25 แสนล้านบาท