ศูนย์วิจัยกรุงไทย หรือ Krungthai COMPASS ประเมินมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2565 มีมูลค่า 6.04 แสนล้านบาท เพิ่มขึ้น 3.3% เมื่อเทียบกับช่วงเดียวกันของปี 2564 และคาดว่าจะเพิ่มขึ้นอีก 4.2% ในปี 2566 โดยมีปัจจัยสนับสนุนจากการฟื้นตัวของเศรษฐกิจไทย การกลับมาของกำลังซื้อต่างชาติ และแนวโน้มที่ภาครัฐจะขยายมาตรการกระตุ้นภาคอสังหาฯ ทั้งการผ่อนเกณฑ์ LTV และการลดค่าธรรมเนียมโอน-จำนองเหลือ 0.01%ไปอีก 1 ปี

อัตราดอกเบี้ยขาขึ้นจะส่งผลลบโดยตรงต่อการซื้อที่อยู่อาศัยของผู้บริโภคเนื่องจากทุกๆ การขึ้นดอกเบี้ย 1% จะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปราว 10% ขณะเดียวกันการขึ้นดอกเบี้ยทุกๆ 1% มีแนวโน้มทำให้ Net Profit Margin ของผู้พัฒนาที่อยู่อาศัยลดลงเฉลี่ย 0.56% ผ่านต้นทุนทางการเงินที่สูงขึ้น

ต้นทุนการพัฒนาโครงการใหม่ๆ ในช่วงปี 2565-66 ที่มีแนวโน้มอยู่ในระดับสูงจากราคาวัสดุก่อสร้างหลายรายการที่คาดว่าจะยังยืนสูง ประกอบกับราคาที่ดินที่ยังคงปรับตัวสูงขึ้นต่อเนื่องถือเป็นปัจจัยกดดันสำคัญต่อการทำกำไรของผู้พัฒนาที่อยู่อาศัยในช่วง 1-2 ปีนี้ อย่างไรก็ดี ประเด็นการปรับเพิ่มค่าแรงขั้นต่ำคาดว่าจะกระทบภาคอสังหาฯ ไม่มากนัก เนื่องจากค่าจ้างแรงงานในภาคธุรกิจก่อสร้างที่อยู่อาศัยสูงเกินค่าแรงขั้นต่ำอยู่ก่อนแล้ว

ศูนย์วิจัยกรุงไทย ประเมินมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลปี 2565 มีมูลค่า 6.04 แสนล้านบาท เพิ่มขึ้น 3.3%เมื่แอเทียบกับช่วงเดียวกันของปีก่อนหน้า และคาดว่าในปี 2566 จะเติบโตเพิ่มขึ้นขึ้นอีก 4.2% โดยมีปัจจัยสนับสนุนหลักมาจากการฟื้นตัวของเศรษฐกิจไทย รวมถึงการกลับมาของกำลังซื้อต่างชาติ และมีโอกาสที่ภาครัฐจะขยายมาตรการกระตุ้นภาคอสังหาฯ ทั้งมาตรการผ่อนปรนเกณฑ์ LTV ให้ผู้กู้ทุกสัญญาสามารถกู้ได้เต็ม 100% และการลดค่าธรรมเนียมโอน-จำนองให้เหลือ 0.01% สำหรับที่อยู่อาศัยไม่เกิน 3 ล้านบาท โดยกระทรวงการคลังและธนาคารแห่งประเทศไทย (ธปท.) กำลังหารือถึงความเป็นไปได้ที่จะต่ออายุทั้ง 2 มาตรการต่อไปอีก 1 ปี จากเดิมที่จะสิ้นสุดในช่วงปลายเดือนธันวาคมนี้ขยายเพิ่มเป็นปลายปี 2566 แทน

ขณะที่สินค้าที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮ้าส์ สามารถตอบโจทย์การทำงานแบบ Work from Home ได้ดีกว่าคอนโดมิเนียม สะท้อนได้จากยอดโอนกรรมสิทธิ์บ้านจัดสรรในช่วงครึ่งแรกที่ผ่านมาขยายตัวสูงถึง 7.2%

อย่างไรก็ตามต้องจับตาปัจจัยกระทบด้านดอกเบี้ยขาขึ้น และต้นทุนการพัฒนาโครงการที่อยู่ในระดับสูง เนื่องจากทั้ง 2 ปัจจัยจะส่งผลโดยตรงต่อการซื้อของผู้บริโภค และความสามารถในการทำกำไรของผู้พัฒนาที่อยู่อาศัยในช่วง 1-2 ปีนี้

ปี 2566กำลังซื้อต่างชาติกลับมา ดันตลาดคอนโดฯฟื้นตัว

สำหรับในปี 2566 ศูนย์วิจัยกรุงไทยคาดว่า สภาพเศรษฐกิจไทยยังคงเติบโตต่อเนื่อง รวมถึงการกลับมาของกำลังซื้อต่างชาติจากสถานการณ์การเดินทางระหว่างประเทศที่เริ่มกลับเข้าสู่สภาวะปกติมากขึ้น ส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลขยายตัวในอัตราเร่งขึ้นที่ 4.2% คิดเป็นมูลค่า 6.3 แสนล้านบาท

โดยประเมินว่าการเปิดรับนักท่องเที่ยวต่างชาติในปีหน้าจะมากขึ้นจาก 8.9 ล้านคนในปี 2565 ขึ้นมาอยู่ที่ 21.3 ล้านคน ถือเป็นปัจจัยบวกให้ความต้องการซื้อที่อยู่อาศัยในไทยของชาวต่างชาติเติบโตตาม โดยเฉพาะลูกค้าชาวจีน ซึ่งคิดเป็น 50%ของกำลังซื้อต่างชาติทั้งหมด ประเมินได้จากข้อมูลของ Juwai.com เว็บไซต์ซื้อขายอสังหาฯ ในต่างประเทศที่ใหญ่ที่สุดของจีน ระบุว่าอสังหาฯ ไทยยังได้รับการค้นหาและมีคำสั่งซื้ออยู่ใน 3-4 อันดับแรกอย่างต่อเนื่องในช่วงครึ่งปีแรก 2565 ที่ผ่านมา

ทั้งนี้กลุ่มสินค้าที่จะได้ประโยชน์จากการกลับมาของกำลังซื้อต่างชาติมากที่สุด คือ คอนโดมิเนียมขนาด 40-50 ตารางเมตร ราคาขาย 4-5 ล้านบาทต่อยูนิตในทำเลย่านสุขุมวิท สาทร อโศก พระราม 9 และรัชดา เป็นต้น

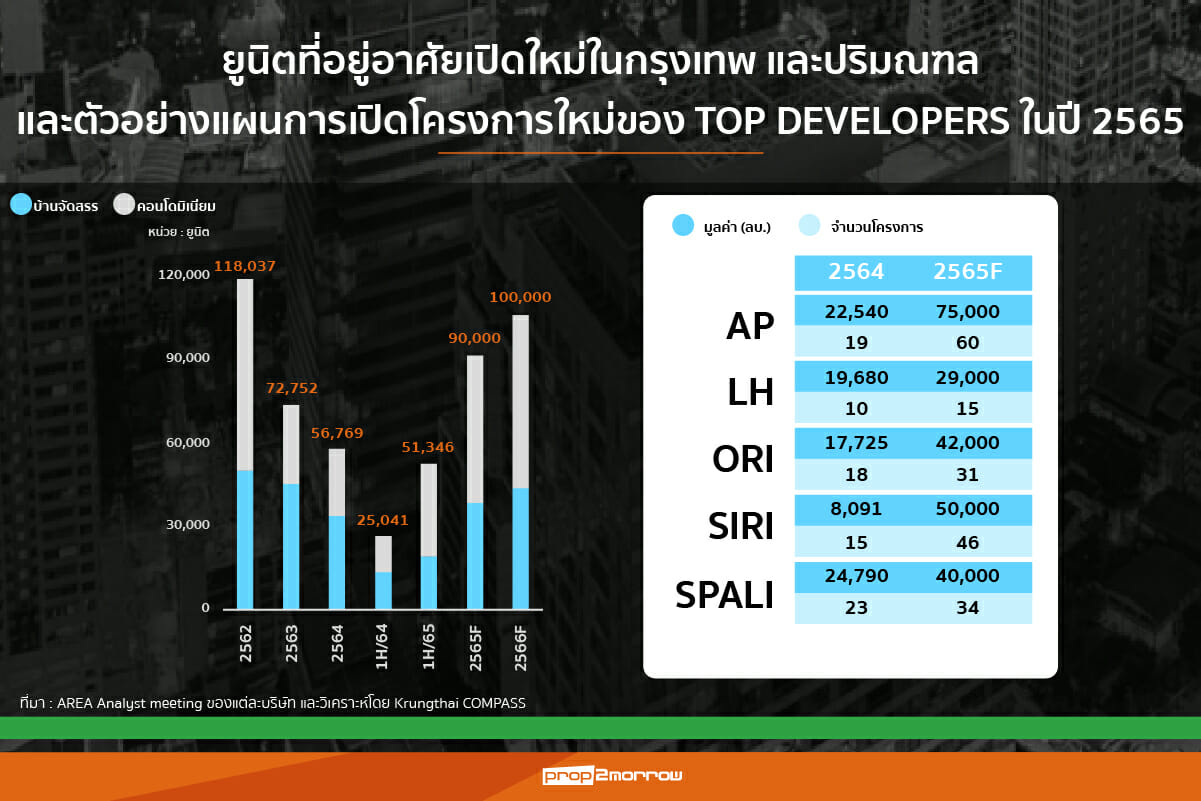

โดยในช่วงครึ่งปีแรกที่ผ่านมา มีโครงการเปิดตัวใหม่ในตลาดที่อยู่อาศัยกรุงเทพฯ และปริมณฑลประมาณ 51,500 ยูนิต เพิ่มขึ้นกว่า 2 เท่าตัวเมื่อเทียบกับทั้งปีที่ผ่านมา แบ่งเป็นบ้านจัดสรร 21,500 ยูนิต และคอนโดมิเนียม 30,500 ยูนิต โดยประเภทกลุ่มสินค้าที่ทำยอดขายอยู่ในระดับสูง ได้แก่ บ้านเดี่ยวราคามากกว่า 20 ล้านบาท มียอดขาย 18.9% บ้านแฝดราคา 5-10 ล้านบาท มียอดขาย 23.4% ทาวน์เฮ้าส์ราคา 5-10 ล้านบาท มียอดขาย 57.8% ขณะที่คอนโดมิเนียม ระดับราคาสินค้าที่ได้รับความนิยมสุดคือราคาไม่เกิน 3 ล้านบาท มียอดพรีเซลล์ 37.4%

ศูนย์วิจัยกรุงไทยประเมินว่าปี 2565-2566 จะมีหน่วยสินค้าเปิดใหม่สูงขึ้นจาก 56,800 ยูนิตในปี 2564 มาอยู่ที่ปีละ 90,000-100,000 ยูนิต แบ่งเป็นบ้านจัดสรร 40,000-45,000 ยูนิต และคอนโดมิเนียม 50,000-55,000 ยูนิต เนื่องจากผู้พัฒนาที่อยู่อาศัยเร่งตุน Backlog ให้กับตนเอง

โดยเฉพาะกลุ่มผู้ประกอบการระดับ Top Developers มีแผนจะเปิดโครงการใหม่ในปี 2565 ในระดับที่สูงขึ้นจากปีก่อน เช่น กลุ่มเอพี ไทย มีแผนจะเปิดโครงการใหม่ 60 โครงการ มูลค่า 75,000 ล้านบาท สูงขึ้นจาก 19 โครงการ 22,540 ล้านบาท ในปี 2564 และกลุ่มแสนสิริตั้งเป้าเปิดโครงการใหม่ 46 โครงการ 50,000 ล้านบาท เพิ่มขึ้นจากปีก่อนที่เปิดตัว 15 โครงการ มูลค่าเกือบ 8,100 ล้านบาท ทั้งนี้กลุ่มบ้านจัดสรรซึ่งโดยทั่วไปมักใช้ระยะเวลาก่อสร้างค่อนข้างเร็วประมาณ 6-12 เดือน ถือเป็นอีกหนึ่งปัจจัยสนับสนุนให้มูลค่าตลาดที่อยู่อาศัยในปี 2566 มีแนวโน้มเติบโตในอัตราที่เร่งขึ้นจากปีนี้เช่นกัน

“หลังจากการระบาดของ COVID-19 ในปี 2563-2564 ที่ผ่านมา ผู้พัฒนาที่อยู่อาศัยส่วนใหญ่ตัดสินใจที่จะรักษาสภาพคล่องด้วยวิธีการเน้นขายสต็อกสินค้าเก่าที่สร้างเสร็จแล้ว และเลื่อนการเปิดโครงการใหม่ออกไปจนกว่าสถานการณ์จะดีขึ้น ส่งผลให้หน่วยเปิดใหม่ในช่วงเวลาดังกล่าวอยู่ในระดับต่ำเพียงปีละ 65,000 เท่านั้น”

ดอกเบี้ยขาขึ้น-ต้นทุนพัฒนาโครงการพุ่ง ส่งผลกระทบต่อความสามารถในการซื้อลดลง ราคาบ้านขยับ

อย่างไรก็ตามสิ่งที่ควรจับตามองในปี 2566 คือ เทรนด์ดอกเบี้ยขาขึ้นและต้นทุนการพัฒนาโครงการที่อยู่ในระดับสูง ถือเป็นปัจจัยลบต่อต้นทุนการดำเนินงานของผู้ประกอบการที่อยู่อาศัย โดยคาดว่าอัตราดอกเบี้ยในช่วงที่เหลือของปีนี้จะอยู่ในทิศทางปรับตัวสูงขึ้น เนื่องจาก กนง. มีแนวโน้มปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 2 ครั้งจากปัจจุบันที่ 0.75% เป็น 1.25% ในปี 2565 ก่อนจะปรับขึ้นอีก 3 ครั้งเป็น 2% ในปี 2566

ส่วนการปรับขึ้นค่าธรรมเนียมนำส่งเงินเข้ากองทุน FIDF ในวันที่ 1 มกราคม 2566 คาดว่าจะกลับมาจ่ายในอัตราเดิมที่ 0.46% จากอัตราปัจจุบันที่ 0.23% ส่งผลให้ตลาดที่อยู่อาศัยทั้งฝั่งผู้บริโภคและผู้พัฒนาที่อยู่อาศัยจะได้รับผลกระทบผ่านต้นทุนการกู้ยืมที่ทั้งดอกเบี้ย Minimum Retail Rate (MRR) และ Minimum Loan Rate (MLR) ที่มีแนวโน้มปรับตัวสูงขึ้นตาม

สำหรับผลกระทบที่จะเกิดขึ้นกับผู้บริโภคโดยตรง คือ กลุ่มที่กำลังผ่อนชำระที่อยู่อาศัยอยู่ในปัจจุบัน และกลุ่มที่มีความสนใจจะขอสินเชื่อเพื่อที่อยู่อาศัยในช่วง 1-2 ปีนี้ โดยกลุ่มลูกค้าที่กำลังผ่อนชำระค่างวดอยู่ในปัจจุบัน แม้จะมีค่างวดที่ต้องชำระต่อเดือนไม่เปลี่ยนไป แต่ค่างวดดังกล่าวจะถูกนำไปชำระดอกเบี้ยที่ปรับตัวสูงขึ้น และเหลือส่วนต่างที่จะนำไปตัดเงินต้นได้ลดลง

ส่วนผลกระทบต่อกลุ่มที่มีความสนใจจะขอสินเชื่อเพื่อที่อยู่อาศัยใน 1-2 ปีนี้ คือ การลดลงของมูลค่าที่อยู่อาศัยสูงสุดที่สามารถซื้อได้ โดยคาดว่าการขึ้นดอกเบี้ยทุก 1% มีแนวโน้มจะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถซื้อได้ลดลงไปประมาณ 10% เช่น อัตราดอกเบี้ยเฉลี่ย 5% ผู้บริโภคที่มีกำลังผ่อน 6,000 บาทต่อเดือนจะสามารถกู้ซื้อที่อยู่อาศัยได้ในราคาสูงสุดประมาณ 1 ล้านบาท แต่หากอัตราดอกเบี้ยเฉลี่ยขึ้นเป็น 6% ผู้บริโภคจะต้องมีกำลังผ่อน 6,700 บาทต่อเดือน ถึงจะสามารถกู้ซื้อที่อยู่อาศัยในราคาเดิมได้ ดังนั้นหากผู้บริโภคมีกำลังผ่อนเท่าเดิมที่ 6,000 บาทต่อเดือน จำเป็นต้องซื้อที่อยู่อาศัยในราคาที่ถูกลงมาในระดับราคา 900,000 บาทแทน

ส่วนผลกระทบต่อผู้ประกอบการที่อยู่อาศัยของการขึ้นอัตราดอกเบี้ย จะทำให้ต้นทุนทางการเงินสูงขึ้น โดย Krungthai COMPASS คาดว่าการขึ้นอัตราดอกเบี้ยทุกๆ 1% จะส่งผลให้ผู้พัฒนาที่อยู่อาศัยมี Net Profit Margin ลดลงโดยเฉลี่ยที่ -0.56% นอกจากนี้ผู้ประกอบการยังต้องแบกรับต้นทุนพัฒนาโครงการที่สูงต่อเนื่องจากราคาวัสดุก่อสร้างหลายรายการปรับตัวสูงขึ้นมากในช่วงครึ่งปีแรกที่ผ่านมา โดยเฉพาะเหล็กและปูนซีเมนต์ เช่นเดียวกับราคาที่ดินซึ่งยังเติบโตต่อเนื่อง

โดยในช่วงครึ่งปีแรกที่ผ่านมาราคาวัสดุก่อสร้างโดยรวมปรับตัวสูงขึ้นไปแล้ว 5.8% จากปี 2564 โดยเฉพาะราคาเหล็กปรับเพิ่มขึ้นมากสุดที่ 10.3% รองลงมา คือ ปูนซีเมนต์ 5.3% ไม้และผลิตภัณฑ์ไม้ 4.2% กระเบื้อง 4% และอุปกรณ์ไฟฟ้าและประปา 3.8% ขณะที่ราคาที่ดินยังคงปรับตัวสูงขึ้นต่อเนื่องจากดัชนีราคาที่ดินในกรุงเทพฯและปริมณฑลในช่วงครึ่งปีแรก 2565 สูงขึ้น 2.6% จากค่าเฉลี่ยปี 2564 ส่งผลการพัฒนาโครงการใหม่ๆ จะมีต้นทุนที่สูงขึ้น