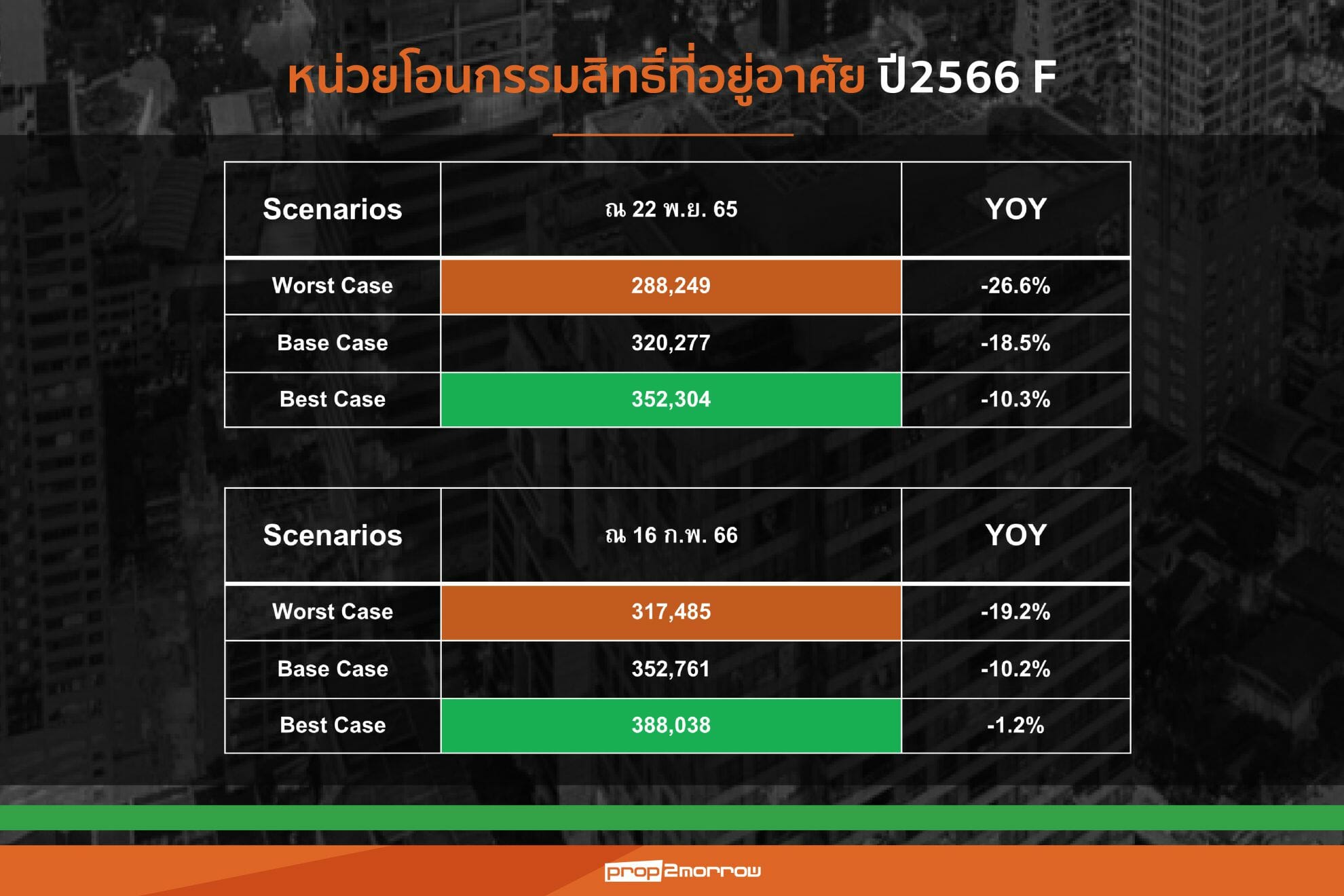

ศูนย์ข้อมูลอสังหาฯเผยข้อมูลตลาดที่อยู่อาศัยปี 2565 เริ่มฟื้นตัว มีค่าดัชนีรวมอยู่ที่ 91.7 จุด เพิ่มขึ้นจากปี 2564 ประมาณ 21.1% พื้นที่กรุงเทพฯ-ปริมณฑล เปิดตัวโครงการใหม่สูงถึง 100,269 ยูนิต เพิ่มขึ้น 94.6% คอนโดฯเปิดตัวมากสุด 51,635 ยูนิต ประเมินตลาดรวมที่อยู่อาศัยปี 2566 มีปัจจัยลบรอบด้าน ทั้งการไม่ผ่อนปรน LTV ของภาครัฐ และการลดค่าธรรมเนียมการโอนเหลือเพียง 1% ส่งผลให้ที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑลอยู่ที่ 98,132 ยูนิต ฉุดยอดโอนกรรมสิทธิ์ลดลง 10.2%

ดร. วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) กล่าถึงภาพรวมตลาดอสังหาริมทรัพย์ในปี 2565 ที่ผ่านมาว่า ตลาดที่อยู่อาศัยเริ่มมีการฟื้นตัวแล้ว โดยมีค่าดัชนีรวมอยู่ที่ 91.7 จุด เพิ่มขึ้นจากปี 2564 ประมาณ 21.1% ถือเป็นการปรับเพิ่มขึ้นของค่าดัชนีสูงสุดนับจากปี 2562 ที่เริ่มปรับตัวลงแรงจากผลกระทบมาตรการ LTV และลงไปถึงจุดต่ำสุดต่อเนื่องกัน 2 ปี ในปี 2563-2564 ที่ 75.6 และ 75.7 จุด ตามลำดับ ซึ่งเป็นผลมาจากมาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐบาล และการผ่อนปรน LTV รวมถึงอัตราดอกเบี้ยยังอยู่ในระดับต่ำ ขณะที่ราคาที่อยู่อาศัยส่วนใหญ่ยังไม่ปรับเพิ่มขึ้นมาก รวมถึงสภาพเศรษฐกิจภาพรวมของประเทศฟื้นตัวต่อเนื่อง โดยเฉพาะภาคธุรกิจการค้าและการท่องเที่ยวได้รับประโยชน์จากการเข้ามาท่องเที่ยวของคนต่างชาติ

ส่งให้ในปี 2565 มีที่อยู่อาศัยที่ได้รับใบอนุญาตจัดสรรที่ดินทั่วประเทศจำนวน 78,005 ยูนิต เพิ่มขึ้น 13.8% เมื่อเทียบกับปี 2564 ในขณะที่มีการออกใบอนุญาตก่อสร้างอาคารที่อยู่อาศัยทั่วประเทศมีจำนวน 327,633 ยูนิต ลดลง2% ประกอบด้วย บ้านแนวราบ 267,939 ยูนิต คอนโดมิเนียม 59,694 ยูนิต

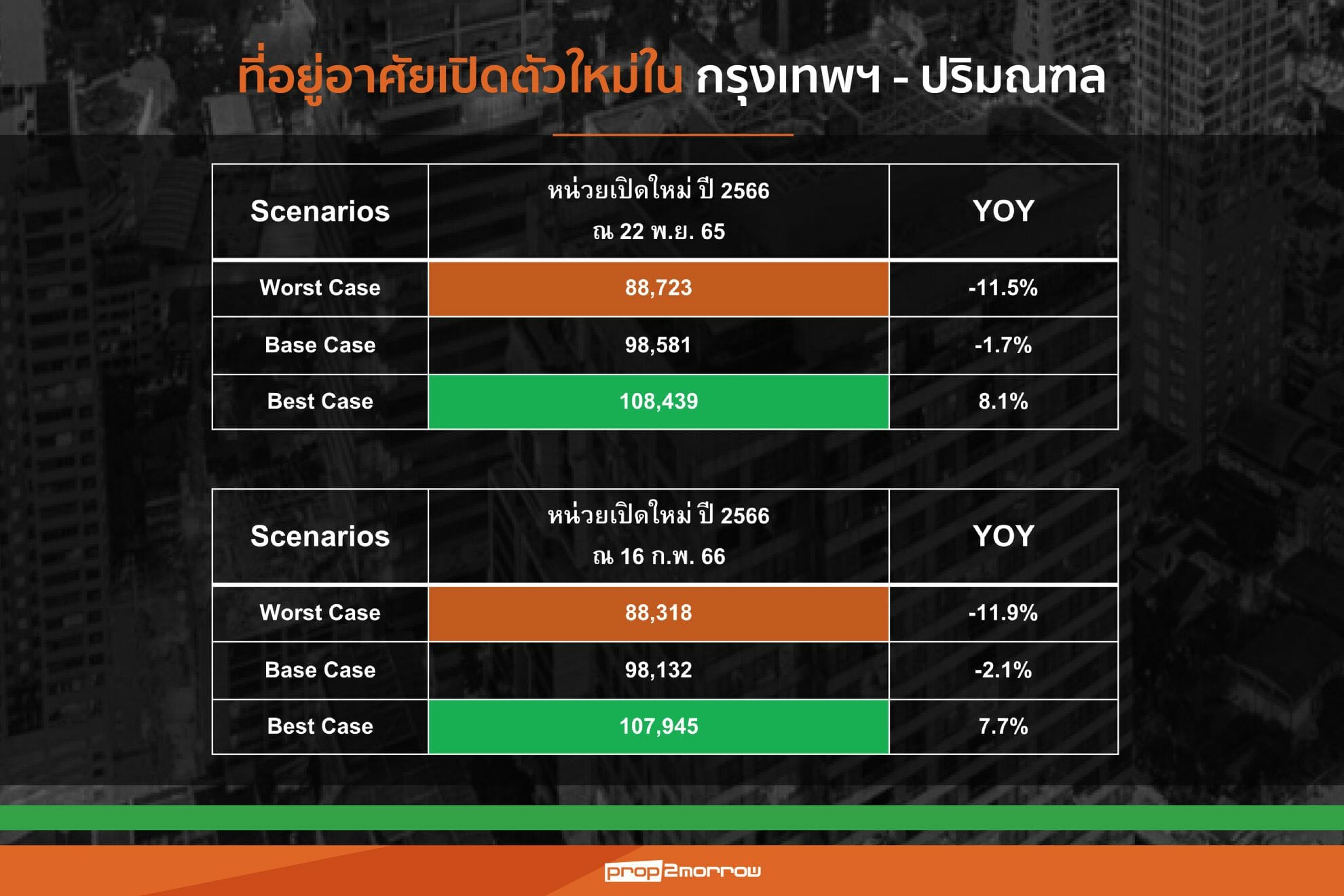

ขณะที่จำนวนที่อยู่อาศัยเปิดตัวใหม่เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล พบว่ามีจำนวนทั้งสิ้น 100,269 ยูนิต เพิ่มสูงขึ้น 94.6% จากปี 2564 ประกอบด้วย คอนโดฯ 51,635 ยูนิต เพิ่มขึ้น 145.3% และบ้านจัดสรร 48,634 ยูนิต เพิ่มขึ้น 59.6% โดยเฉพาะในช่วง 2ไตรมาสแรกมีการเปิดตัวโครงการใหม่มากถึง 57,791 ยูนิต ในจำนวนนี้เป็นคอนโดฯประมาณ 35,156 ยูนิต

สำหรับด้านอุปสงค์ พบว่า หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศในปี 2565 มีจำนวน 392,858 ยูนิตเพิ่มขึ้น 14.3% จากปี 2564 ประกอบด้วย การโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 285,731 ยูนิต เพิ่มขึ้น 12.6% การโอนกรรมสิทธิ์ห้องชุดจำนวน 107,127 ยูนิต เพิ่มขึ้น 19.2%

ส่วนทิศทางของตลาดที่อยู่อาศัยปี 2566 พบว่ายังมีปัจจัยลบที่เข้ามากระทบต่อตลาดหลายด้าน ทั้งการไม่ผ่อนปรน LTV ของภาครัฐ ซึ่งส่งผลกระทบต่อคนที่ต้องการซื้อเพื่ออยู่อาศัยเงและการลงทุน ในส่วนของบ้านสัญญาที่ 2 และ 3 ซึ่งมีสัดส่วนประมาณ 30% และมาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐบาลที่ลดค่าธรรมเนียมการโอนเหลือเพียง 1% ประกอบทิศทางอัตราดอกเบี้ยอยู่ในช่วงขาขึ้นที่อาจจะสูงขึ้น และราคาที่อยู่อาศัยส่วนใหญ่จะปรับตัวราคาขึ้นทั้งทางตรงและทางอ้อม คือ การให้ส่วนลดและของแถมที่น้อยลง

ดังนั้นศูนย์ข้อมูลจึงคาดการณ์ว่าในปีนี้ดัชนีรวมตลาดอสังหาฯ หมวดที่อยู่อาศัย มีแนวโน้มที่จะปรับตัวลงจากปี 2565 มาอยู่ที่ 90.2 จุด หรือลดลงประมาณ1.6% สำหรับกรณีฐาน Base Case โดยประเมินว่าหน่วยที่ได้รับใบอนุญาตจัดสรรที่ดินทั่วประเทศ จะมีจำนวนประมาณ 78,269 ยูนิต เพิ่มขึ้น 0.3% ขณะที่ใบอนุญาตก่อสร้างอที่อยู่อาศัยมีประมาณ 300,228 ยูนิตลดลง 8.4% ประกอบด้วยที่อยู่อาศัยแนวราบ 246,504 ยูนิต และคอนโดฯ จำนวน 53,724 ยูนิต

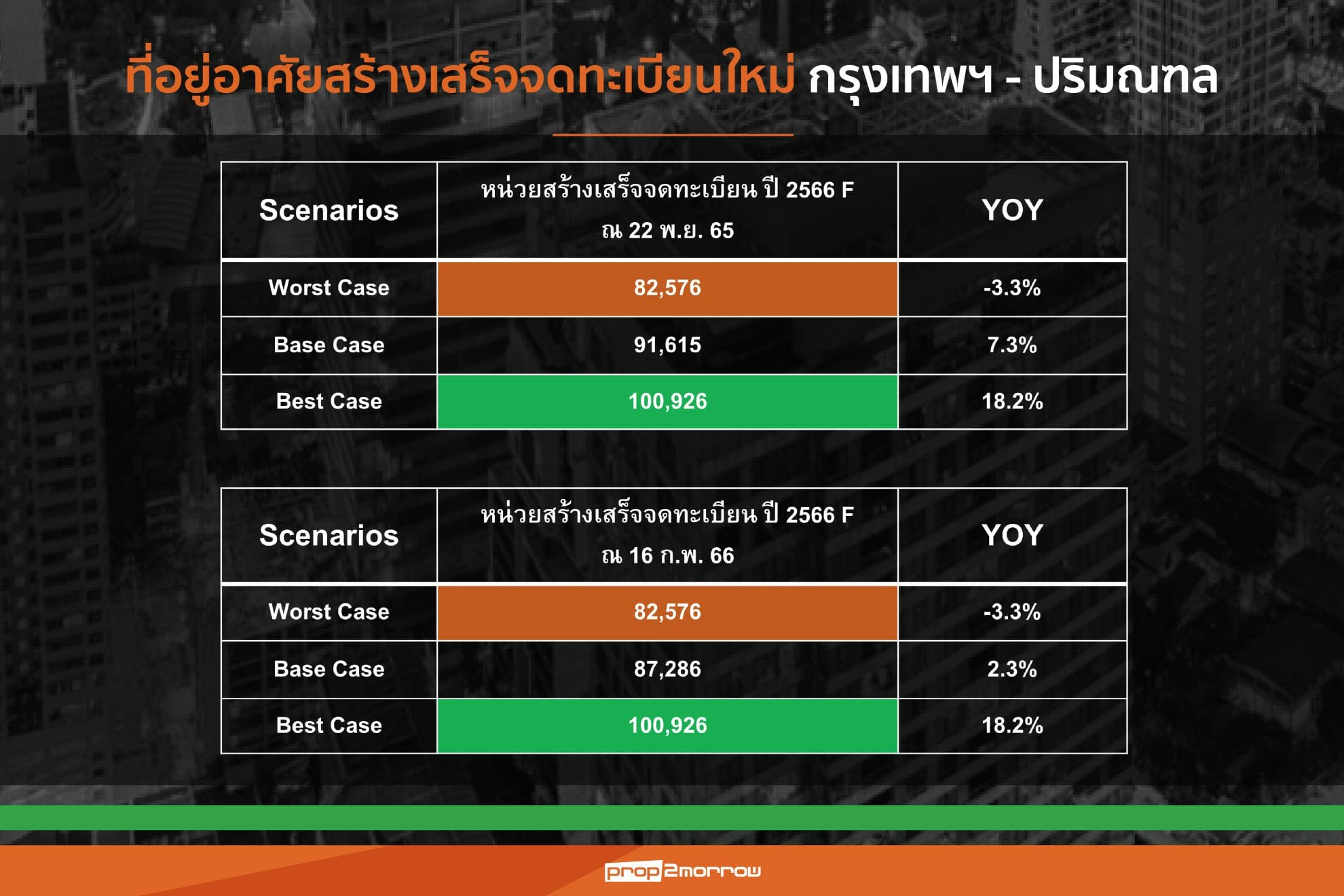

ส่วนที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล คาดว่าจะมีจำนวนประมาณ 98,132 ยูนิต ลดลง 2.1% ประกอบด้วยบ้านจัดสรรจำนวน 58,046 ยูนิต ขยายตัวเพิ่มขึ้น 19.4% และคอนโดฯจำนวน 40,086 ยูนิต ลดลงร้อยละ 22.4%

ส่วนที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล คาดว่าจะมีจำนวนประมาณ 98,132 ยูนิต ลดลง 2.1% ประกอบด้วยบ้านจัดสรรจำนวน 58,046 ยูนิต ขยายตัวเพิ่มขึ้น 19.4% และคอนโดฯจำนวน 40,086 ยูนิต ลดลงร้อยละ 22.4%

ด้านอุปสงค์ที่อยู่อาศัยคาดว่าจะปรับตัวลดลง โดยจะมีหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยประมาณ 352,761 ยูนิต ลดลง10.2% มูลค่าประมาณ 1,016,838 ล้านบาท แบ่งเป็นการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบจำนวน 264,571 ยูนิต ลดลง 7.4% มูลค่าประมาณ 753,628 ล้านบาท และการโอนกรรมสิทธิ์อาคารชุดจำนวน 88,190 ยูนิต ลดลง17.7% มูลค่าประมาณ 263,210 ล้านบาท ส่งผลให้ยอดสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่ทั่วประเทศมีจำนวนรวม 650,764 ล้านบาท ลดลง 6.8% และมีมูลค่าสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศประมาณ 4,955,985 ล้านบาท เพิ่มขึ้น 4.5% เมื่อเทียบกับปี 2565