ศูนย์ข้อมูลอสังหาริมทรัพย์ ประเมินภาพรวมตลาดแนวราบและอาคารชุดไตรมาส 2พื้นที่กทม.-ปริมณฑลปรับตัวลงแรง บ้านจัดสรรเปิดตัวใหม่จำนวน 11,224 ยูนิต ลดลง -7.8% อาคารชุดจำนวน 11,856 ยูนิต ลดลง -27.3% ขณะที่ยอดขายได้ใหม่จำนวนหน่วยลดลง –32.3% โดยเฉพาะอาคารชุดลดลง -56.5% หน่วยเหลือขายเกินกว่า 1.9 แสนยูนิต

ศูนย์ข้อมูลอสังหาริมทรัพย์ ประเมินภาพรวมตลาดแนวราบและอาคารชุดไตรมาส 2พื้นที่กทม.-ปริมณฑลปรับตัวลงแรง บ้านจัดสรรเปิดตัวใหม่จำนวน 11,224 ยูนิต ลดลง -7.8% อาคารชุดจำนวน 11,856 ยูนิต ลดลง -27.3% ขณะที่ยอดขายได้ใหม่จำนวนหน่วยลดลง –32.3% โดยเฉพาะอาคารชุดลดลง -56.5% หน่วยเหลือขายเกินกว่า 1.9 แสนยูนิต

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่า ภาพรวมตลาดที่อยู่อาศัยทั้งโครงการแนวราบและอาคารชุด ที่มีหน่วยเหลือขายไม่ต่ำกว่า 6 หน่วยพื้นที่กรุงเทพฯและ 5 จังหวัดปริมณฑลในไตรมาส 2 ปี 2566 มีหน่วยที่อยู่อาศัยเสนอขายรวม 206,246 ยูนิต มูลค่า 1,019,318 ล้านบาท ขยายตัวเพิ่มขึ้น 3.3% และ 5.3% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในจำนวนนี้เป็นโครงการเปิดตัวใหม่จำนวน 23,080 ยุนิตเท่านั้น คิดเป็น 11.19% ของหน่วยที่เสนอขายทั้งหมด มูลค่า 127,774 ล้านบาท

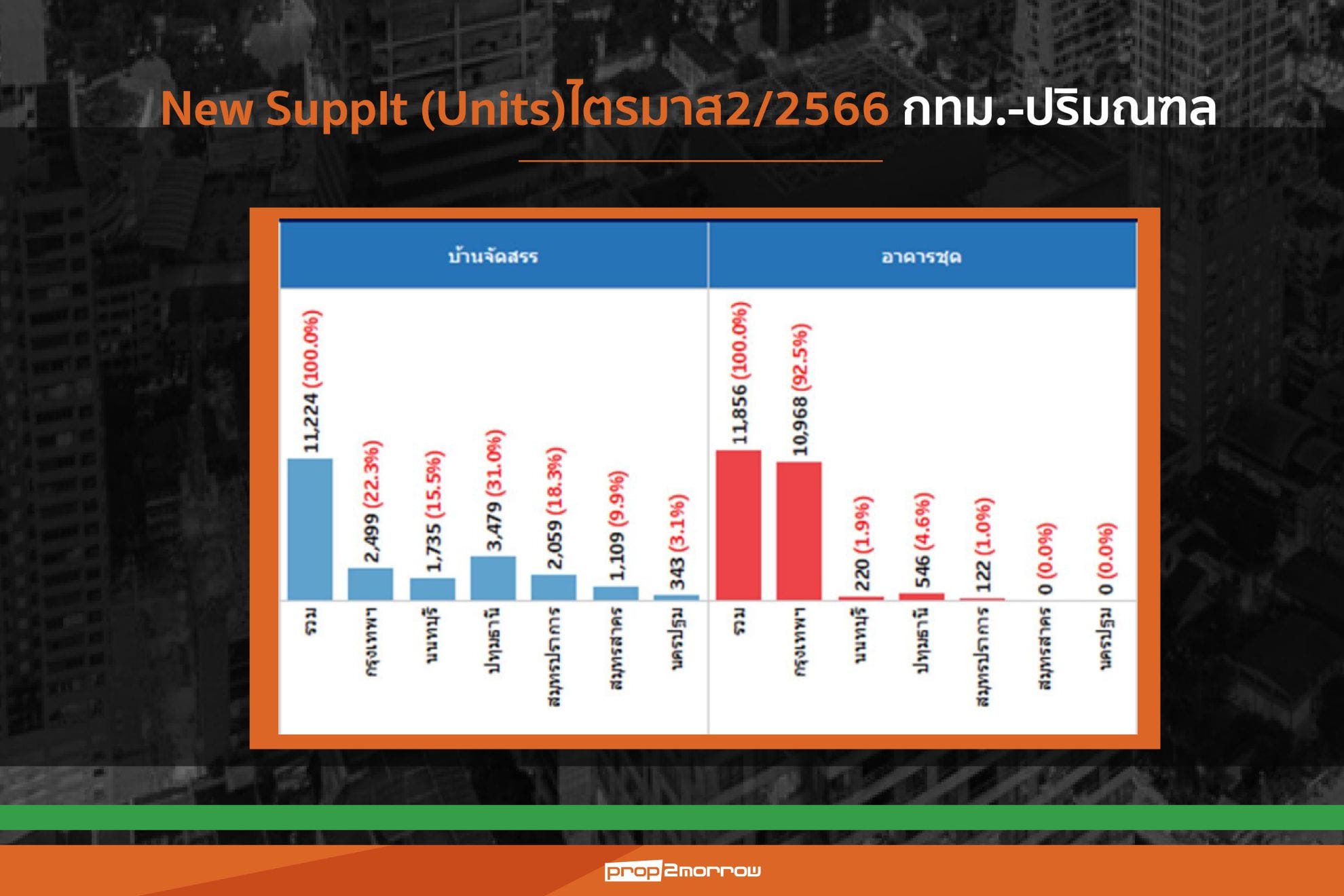

โดยหน่วยที่เปิดตัวใหม่มีจำนวนและมูลค่าที่ลดลงจากช่วงเดียวกันของปีก่อน -19% และ -6.6% ตามลำดับ แบ่งเป็นโครงการบ้านจัดสรรจำนวน 11,224 ยูนิต ลดลง -7.8% มูลค่า 80,299 ล้านบาท และโครงการอาคารชุดจำนวน 11,856 ยูนิต ลดลง -27.3% มูลค่าโครงการ 47,475 ล้านบาท เพิ่มขึ้น5.9%

ด้านยอดขายที่อยู่อาศัยขายได้ใหม่มีจำนวนทั้งสิ้น 15,959 ยูนิต มูลค่าโครงการรวม 83,499 ล้านบาท เป็นการขายได้ใหม่ของโครงการอาคารชุดจำนวน 5,909 ยูนิต ลดลง -56.5% มูลค่าโครงการรวม 24,900 ล้านบาท ลดลง -53.1% และเป็นโครงการบ้านจัดสรรจำนวน 10,050 ยูนิต มูลค่า 59,490 ล้านบาท ลดลง -8.9%

ส่งผลให้ที่อยู่อาศัยเหลือขายมีจำนวนทั้งสิ้น 190,287 ยูนิต เพิ่มขึ้น 8% มูลค่า 935,819 ล้านบาท เพิ่มขึ้น 9.9% โดยบ้านจัดสรรมีจำนวนเหลือขายมากถึง 116,057 ยูนิต เพิ่มขึ้น 6.1% มูลค่า 645,182 ล้านบาท เพิ่มขึ้น 15.8% ส่วนอาคารชุดเหลือขาย 74,230 ยูนิต เพิ่มขึ้น 11.2% มูลค่า 290,637 ล้านบาท

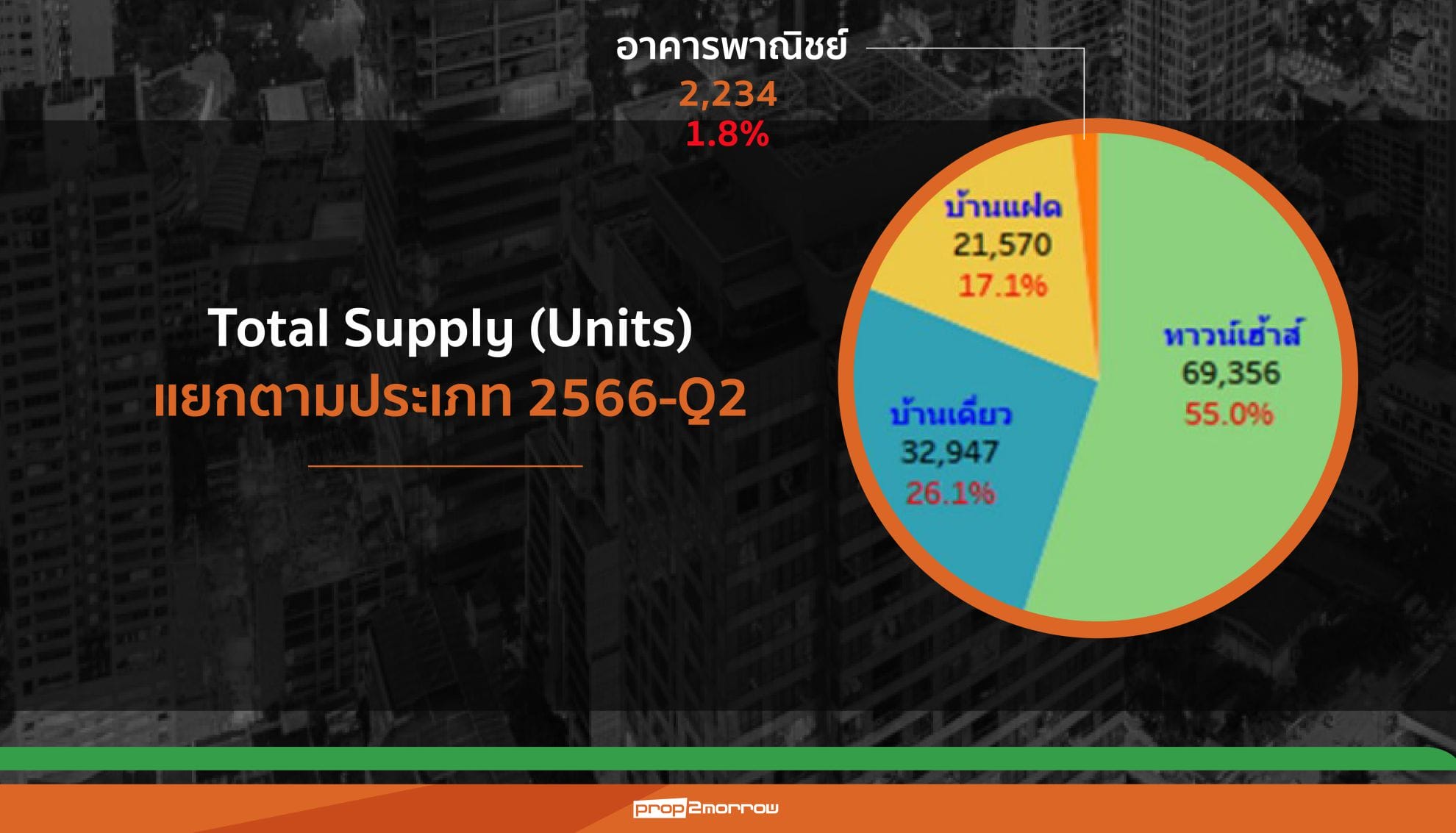

บ้านเดี่ยวเปิดขายมากสุด 32,947 ยูนิต

ทั้งนี้หากแยกเฉพาะตลาดบ้านแนวราบในพื้นที่กรุงเทพฯ-ปริมณฑล พบว่ามีหน่วยที่เสนอขายจำนวน 126,107 ยูนิต มูลค่า 704,672 ล้านบาท ขยายตัว 5.7% และ 13.2% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยบ้านเดี่ยวมีการเสนอขายมากที่สุดจำนวน 32,947 ยูนิต เพิ่มขึ้น 15.9% ขณะที่สินค้าทาวน์เฮ้าส์มีจำนวนหน่วยเสนอขาย 69,356 ยูนิต ลดลง-0.3%

ส่วนยอดขายใหม่บ้านแนวราบมีจำนวน 10,050 ยูนิต มูลค่า 59,490 ล้านบาท และมีอัตราการดูดซับทรงตัวอยู่ในระดับ 2.7 แสดงให้เห็นว่าตลาดที่อยู่อาศัยแนวราบค่อนข้างคงตัวเช่นเดียวกับไตรมาส 1 ปี 2565 ขณะที่จำนวนที่อยู่อาศัยขายได้ใหม่ทุกประเภทมีอัตราการขยายตัวเพิ่มสูงกว่าค่าเฉลี่ยในช่วงหลังจากโควิด หรือระหว่างปี 2565 ถึงปัจจุบัน โดยอาคารพาณิชย์และบ้านแฝด มีอัตราการขยายตัวเพิ่มขึ้นมากที่สุด 26.1% และ 25.6% ตามลำดับ ยกเว้นทาวน์เฮ้าส์ที่มีอัตราการขายได้ใหม่ลดลง -7.5% ส่วนบ้านเดี่ยวมีอัตราการขยายตัวเพิ่มขึ้นเล็กน้อย 3.3%

ทั้งนี้บ้านจัดสรรที่มีจำนวนเหลือขายมากถึง 116,057 ยูนิต เป็นบ้านเดี่ยวเหลือขายมากที่สุด โดยมีอัตราเพิ่มขึ้นถึง 17.1% ขณะที่บ้านแฝดมีหน่วยเหลือขายเพิ่มขึ้น 11.7% และทาวน์เฮ้าส์มีหน่วยเหลือขายเพิ่มขึ้น 0.4% ในขณะที่อาคารพาณิชย์มีหน่วยเหลือขายลดลง -0.9%

อาคารชุดเปิดตัวใหม่11,856 ยูนิต ลดลง -27.3%

ส่วนตลาดอาคารชุดในพื้นที่กรุงเทพฯ-ปริมณฑล ที่มีการเสนอขายจำนวน 80,139 ยูนิต มูลค่า 314,646 ล้านบาท จำนวนหน่วยลดลง -0.3% และมูลค่าลดลง -8.9% ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในจำนวนนี้เป็นหน่วยของโครงการเปิดตัวใหม่สูงถึง 11,856 ยูนิต ลดลง -27.3% มูลค่า 47,475 ล้านบาท

เปิด5ทำเลที่อยู่อาศัยแนวราบขายดี บางพลี-บางบ่อ-บางเสาธงครองแชมป์

สำหรับทำเลของตลาดที่อยู่อาศัยแนวราบที่มียอดขายสูงสุดและมีอัตราการดูดซับสูง ประกอบด้วยโซนบางพลี-บางบ่อ-บางเสาธง ทำยอดขายได้ 1,727 ยูนิต มูลค่า 9,962 ล้านบาท อัตราดูดซับ 3.5% ต่อเดือน ทำเลเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ ยอดขาย 995 ยูนิต มูลค่า 3,585 ล้านบาท มีอัตราดูดซับ 3.3% ต่อเดือน

ทำเลบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย ยอดขาย 992 ยูนิต มูลค่า 5,047 ล้านบาท อัตราดูดซับ1.9% ต่อเดือน ทำเลเมืองสมุทรสาคร ยอดขาย 933 ยูนิต มูลค่า 3,744 ล้านบาท อัตราดูดซับ 4.5% ต่อเดือน และลำลูกกา-ธัญบุรี ยอดขาย 882 ยูนิต มูลค่า 3,642 ล้านบาท มีอัตราดูดซับ 1.9% ต่อเดือน

ส่วนทำเลที่อยู่อาศัยแนวราบที่มีหน่วยเหลือขายมากติดอันดับต้น ๆ ประกอบด้วย ทำเลบางใหญ่-บางบัวทอง-บางกรวย-ไทรน้อย มีหน่วยเหลือขาย 16,811 ยูนิต มูลค่า 83,218 ล้านบาท ทำเลบางพลี-บางบ่อ-บางเสาธง เหลือขาย 14,689 ยูนิต มูลค่า 79,073 ล้านบาท ทำเลลำลูกกา-ธัญบุรี เหลือขาย 14,501ยูนิต มูลค่า 57,010 ล้านบาท ทำเลคลองหลวง-หนองเสือ เหลือขาย 13,112 ยูนิต มูลค่า 46,477 ล้านบาท และทำเลเมืองปทุมธานี-ลาดหลุมแก้ว-สามโคก เหลือขาย 10,344 ยูนิต มูลค่า 42,653 ล้านบาท

โดยระดับราคาที่อยู่อาศัยแนวราบเหลือขายสูงสุดเป็นกลุ่มบ้านราคา 3.01-5 ล้านบาทมีจำนวนหน่วยเหลือขาย 37,068 ยูนิต มูลค่า 151,278 ล้านบาท ระดับราคา 2.01-3 ล้านบาทจำนวน 34,924 ยูนิต มูลค่า 95,177 ล้านบาท และระดับราคา 5.1-7.5 ล้านบาทจำนวน 17,406 ยูนิต มูลค่า 110,101 ล้านบาท

ทำเลอาคารชุดขายดี “ห้วยขวาง-จตุจักร-ดินแดง”ยืนหนึ่ง

สำหรับทำเลตลาดอาคารชุดในไตรมาสที่ 2 ที่มียอดขายสูงสุดและมีอัตราการดูดซับสูง ประกอบ ทำเลห้วยขวาง-จตุจักร-ดินแดง จำนวนยอดขาย 699 ยูนิต มูลค่า 2,497 ล้านบาท อัตราดูดทรัพย์ 2% ต่อเดือน ทำเลคลองหลวง-หนองเสือ ยอดขาย 656 ยูนิต มูลค่า 1,610 ล้านบาท อัตราดูดซับ 8.7% ต่อเดือน ทำเลเมืองนนทบุรี-ปากเกร็ด ยอดขาย 615 ยูนิต มูลค่า 1,233 ล้านบาท อัตราดูดซับ 3.1% ต่อเดือน ทำเลพระโขนง-บางนา-สวนหลวง-ประเวศ ยอดขาย 588 ยูนิต มูลค่า 1,731 ล้านบาท อัตราดูดซับ 2.2% ต่อเดือน และทำเลธนบุรี-คลองสาน-บางกอกน้อย-บางกอกใหญ่-บางพลัด ยอดขาย 426 ยูนิต มูลค่า 1,454 ล้านบาท อัตราดูดซับ 1.6% ต่อเดือน

ขณะที่ระดับราคาขายที่มีหน่วยเหลือขายสูงสุดอยู่ในกลุ่มราคา 2.01- 3 ล้านบาท โดยมีจำนวนหน่วยเหลือขายทั้งสิ้น 26,507 ยูนิต มูลค่า 72,703 ล้านบาท ระดับราคา 3.01-5 ล้านบาท เหลือขายจำนวน 15,431 ยูนิต มูลค่า 60,4002 ล้านบาท และราคา 1.51 – 2 ล้านบาท มีจำนวนหน่วยเหลือขายมาก 10,063 ยูนิต มูลค่า 19,859 ล้านบาท

ดร. วิชัยกล่าวว่า โดยภาพรวมไตรมาส 2 การขายที่อยู่อาศัยยังคงลดลงต่อเนื่องจากไตรมาส 1 ปี 2566 โดยเมื่อเทียบกับปี 2565 อัตราการขายลดลงถึง -32.3% ขณะที่อัตราดูดซับปรับมาอยู่ที่ 2.6% ต่างจากอัตราดูดซับในช่วงไตรมาส 2 ปี 2565 ซึ่งอยู่ที่ 3.9% โดยเป็นการลดลงในกลุ่มของอาคารชุดมากที่สุดเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า มีอัตราการขายลดลงถึง- 56.5%

ประเมินทั้งปี 2566 มีซัพพลายในตลาด 95,732 ยูนิต

นอกจากนี้ยังได้ประเมินภาพรวมปี 2566 คาดว่าจะมีที่อยู่อาศัยเข้ามาในตลาดจำนวนทั้งสิ้น 95,732 ยูนิต แบ่งเป็นโครงการบ้านจัดสรรจำนวน 56,646 ยูนิต โครงการอาคารชุดจำนวน 39,086 ยูนิต มีอัตราการขยายตัวลดลง -12.5% โดยประเมินว่าจะมียอดขายใหม่เข้ามาในตลาดรวมทั้งสิ้น 80,239 ยูนิต เป็นยอดขายบ้านจัดสรรจำนวน 47,375 ยูนิต และอาคารชุดจำนวน 32,864 ยูนิต ลดลง -15.6% เมื่อเทียบกับปี 2565

ส่วนจำนวนหน่วยเหลือขายคงค้างในตลาดมีทั้งสิ้น 198,282 ยูนิต เพิ่มขึ้น 7.5% แบ่งเป็นบ้านจัดสรร 127,043 ยูนิต และอาคารชุด 71,239 ยูนิต

สำหรับแนวโน้มในปี 2567 ศูนย์ข้อมูลอสังหาริมทรัพย์คาดการณ์ว่าตลาดที่อยู่อาศัยจะฟื้นตัวขึ้น โดยเป็นผลมาจากการปรับตัวของผู้ประกอบการในตลาดที่สมดุลระหว่างสินค้าเหลือขายและสินค้าเปิดตัวใหม่ คาดว่าจะมีที่อยู่อาศัยเปิดขายใหม่จำนวนทั้งสิ้น 108,886 ยูนิต เพิ่มขึ้น 13.7% เมื่อเทียบกับปี 2566 แบ่งเป็นโครงการบ้านจัดสรร 63,794 ยูนิต และโครงการอาคารชุด 45,091 ยูนิต รวมทั้งคาดว่าจะมียอดขายใหม่เกิดขึ้นจำนวน 109,184 ยูนิต เพิ่มขึ้น 36.1% แบ่งเป็นโครงการบ้านจัดสรร 62,862 ยูนิต และโครงการอาคารชุด 46,323 ยูนิต ส่วนหน่วยเหลือขายจะมีจำนวนทั้งสิ้น 197,984 ยูนิต แบ่งเป็นบ้านจัดสรร 127,976 ยูนนิตและอาคารชุด 70,008 ยูนิต