คอลลิเออร์ส ฯ เผยภาพรวมตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบ สิ้นปี 2561 จ่อทะลักตลาดกว่า 6.33 แสนตารางเมตร รวมมูลค่าการลงทุนกว่า 6.5 หมื่นล้านบาท ระบุ อัตราค่าเช่ามีการปรับเพิ่มขึ้นต่อเนื่องในช่วงหลายปีที่ผ่านมา พื้นที่ใจกลางเมืองมีค่าเช่าสูงที่สุดอาจมากกว่า 3,000 บาทต่อตารางเมตรต่อเดือน

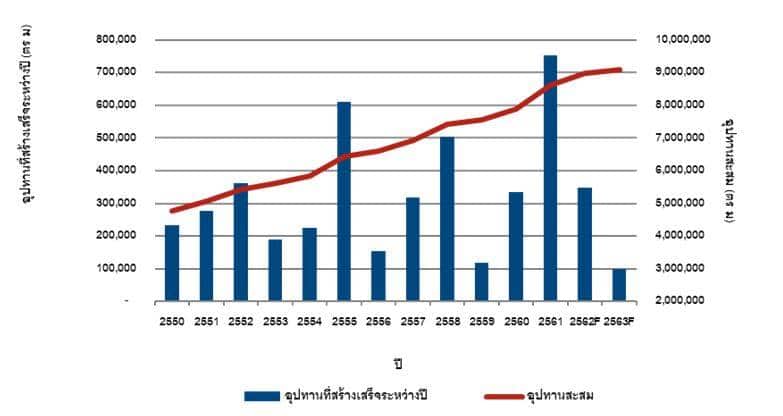

นายภัทรชัย ทวีวงศ์ ผู้จัดการอาวุโสแผนกวิจัย บริษัท คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย จำกัด เปิดเผยถึงภาพรวมตลาดพื้นที่ค้าปลีกในเขตกรุงเทพมหานครและพื้นที่โดยรอบยังคงขยายตัวอย่างต่อเนื่องในช่วงไตรมาสที่ 3 ปี 2561 โดยมีโครงการพื้นที่ค้าปลีกก่อสร้างแล้วเสร็จและเปิดให้บริการถึง 3 โครงการ ด้วยพื้นที่ค้าปลีกประมาณ 15,100 ตารางเมตร (ตร.ม.)รวมมูลค่าการลงทุนกว่า 4,900 ล้านบาท และอีกพื้นที่ค้าปลีกอีกประมาณ 633,600 ตารางเมตร มูลค่าการลงทุนกว่า 65,400 ล้านบาท มีกำหนดแล้วเสร็จในไตรมาสสุดท้ายของปีนี้ ส่งผลให้พื้นที่ค้าปลีกรวมทั้งหมดในกรุงเทพมหานครและพื้นที่โดยรอบอยู่ที่ประมาณ 7,968,326 ตารางเมตร ณ ไตรมาสที่ 3 ปี 2561 หากนับรวมพื้นที่ค้าปลีกที่จะก่อสร้างและเปิดให้บริการในช่วงไตรสมาสสุดท้ายของปีนี่ จะส่งผลให้ ณ สิ้นปีพ.ศ.2561 กรุงเทพมหานครและพื้นที่โดยรอบจะมีพื้นที่ค้าปลีกสูงถึง 8,601,926 ตร.ม.

โดยพื้นที่ค้าปลีกที่เปิดให้บริการมากที่สุดในไตรมาสที่ 1-3 ปี 2561 คือ ศูนย์การค้า ที่ประมาณ 56% ตามมาด้วยคอมมูนิตี้มอลล์ ที่สัดส่วนประมาณ 35% , และ พื้นที่ค้าปลีกสนับสนุน ประมาณ 9 % พื้นที่รอบใจกลางเมืองได้รับความนิยมในการพัฒนาโครงการพื้นทีค้าปลีกมากที่สุดในอนาคตเพราะมีโครงการพื้นที่ค้าปลีกมากกว่า 60% ของพื้นที่ที่กำลังก่อสร้างอยู่ในพื้นที่ พื้นที่ค้าปลีกในกรุงเทพฯและพื้นที่โดยรอบยังคงเติบโตอย่างต่อเนื่องในปีพ.ศ. 2561 แม้จะมีความท้าทายที่ผู้ประกอบการต้องเผชิญกับกำลังซื้อที่ลดลงและแนวโน้มการช้อปปิ้งออนไลน์ที่กำลังเติบโตเป็นอย่างมาก แต่ในกรุงเทพมหานครและพื้นที่โดยรอบ และพื้นที่ค้าปลีกริมแม่น้ำเจ้าพระยาจะคึกคักอีกครั้ง จากการเปิดตัวโครงการไอคอนสยาม ริมฝั่งแม่น้ำเจ้าพระยามูลค่าการลงทุนกว่า 54,000 ล้านบาท ในช่วงต้นเดือน พฤศจิกายน 2561 นี้ของบริษัท ไอคอนสยาม จำกัด ภายใต้การร่วมทุนของ บมจ. สยามพิวรรธน์ บมจ. แมกโนเลีย ควอลิตี้ ดีเวล็อปเม้นต์ คอร์ปอเรชั่น และเครือเจริญโภคภัณฑ์ ร่วมถึงการเปิดตัวโครงการ Gateway บางซื่อในพื้นที่ พื้นที่กรุงเทพรอบนอก ของ บริษัท แอสเสท เวิรด์ รีเทล จำกัด ในเครือกลุ่ม TCC Land ด้วยเงินลงทุนประมาณ 4,000 ล้านบาท ความสูง 8 ชั้น บนที่ดินประมาณ 9 ไร่ มีพื้นที่ก่อสร้างประมาณ 100,000 ตร.ม. มีพื้นที่เช่ารวม 40,000 ตร.ม.

นอกจากนี้ บริษัทยังมีแผนใช้เงินลงทุนเพื่อก่อสร้างโครงการ “เดอะมาร์เก็ต แบงคอก” (The Market Bangkok) ศูนย์การค้าปลีกขนาดใหญ่ บนถนนราชดำริ ซึ่งประกอบด้วยศูนย์ค้าปลีก, อาคารสำนักงาน, โรงแรม คิดเป็นพื้นที่ก่อสร้างรวม 200,000 ตร.ม. บนพื้นที่รวมประมาณ 20 ไร่ มูลค่าการลงทุนประมาณ 5,800 ล้านบาท โดยจะเปิดเฟสแรกคือในส่วนของพื้นที่ค้าปลีกในช่วงปลายปีนี้ ซึ่งจะส่งผลให้พื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยกลับจะกลับมาคึกคักอีกครั้งในช่วงปลายปีนี้

อุปทาน

อุปทานพื้นที่ค้าปลีกสะสม ณ ไตรมาสที่ 3 ปี 2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

หมายเหตุ: F = ประมานการณ์พื้นที่ค้าปลีกที่มีกำหนดแล้วเสร็จในปีพ.ศ.2562 – 2563

พื้นที่ค้าปลีกประมาณ 15,100 ตารางเมตรเปิดให้บริการใหม่ในช่วงไตรมาส 3 ปี 2561 และอีกประมาณ 633,600 ตารางเมตรมีกำหนดแล้วเสร็จในไตรมาสสุดท้ายของปีนี้ ส่งผลให้พื้นที่ค้าปลีกรวมทั้งหมดในกรุงเทพมหานครและพื้นที่โดยรอบอยู่ที่ประมาณ 7,968,326 ตารางเมตร โดยพื้นที่ค้าปลีกที่เปิดให้บริการมากที่สุดในไตรมาสที่ 1-3 ปี 2561 คือ ศูนย์การค้า ที่ประมาณ 56% ตามมาด้วยคอมมูนิตี้มอลล์ ที่สัดส่วนประมาณ 35% , และ พื้นที่ค้าปลีกสนับสนุน ประมาณ 9 %

ธุรกิจค้าปลีกในหลายประเทศทั่วโลกได้รับผลกระทบจากช้อปปิ้งออนไลน์และพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป ดังนั้น ไฮเปอร์มาร์เก็ตหรือศูนย์การค้าขนาดใหญ่หลายแห่งในหลายประเทศปิดการให้บริการหรือไม่สามารถรักษาการดำเนินกิจการให้อยู่ในระดับเดิมได้ แต่ธุรกิจค้าปลีกในประเทศไทยยังได้รับผลกระทบไม่มากนักเมื่อเทียบกับประเทศอื่นๆ ผู้ประกอบการและผู้พัฒนาโครงการค้าปลีกทุกรายยังคงขยายสาขาหรือโครงการค้าปลีกของตนเองในทำเลที่คาดว่าจะมีการขยายตัวในอนาคตทั่วประเทศไทย

แม้ว่าพื้นที่ค้าปลีกใหม่จะมีการเพิ่มขึ้นไม่มาก เนื่องจากปัจจัยลบจากราคาที่ดินที่สูงขึ้นซึ่งมีผลโดยตรงต่อการพัฒนาโครงการค้าปลีก นอกจากนี้ช้อปปิ้งออนไลน์ก็ส่งผลกระทบต่อรายได้ของโครงการค้าปลีกรูปแบบเดิม

โครงการพื้นที่ค้าปลีกที่เปิดให้บริการใหม่ใน ปี 2561 ส่วนใหญ่เป็นศูนย์การค้า ตามมาด้วยคอมมูนิตี้มอลล์ซึ่งมีการขยายตัวลดลงเมื่อเทียบกับปีก่อนหน้านี้ คอมมูนิตี้มอลล์อยู่ในช่วงชะลอตัวลงใน ปี 2561 และในอนาคต

ผู้ประกอบการโครงการค้าปลีกมีความกังวลต่อช้อปปิ้งออนไลน์และโมบายล์ช้อปปิ้งซึ่งเป็นกระแสที่เริ่มมีความนิยมมากขึ้นในประเทศไทย แต่ผู้ประกอบการโครงการค้าปลีกรายใหญ่เองก็มีการพัฒนาแอปพลิเคชั่นหรือแพลตฟอร์มเพื่อรองรับกระแสนี้ในอนาคต

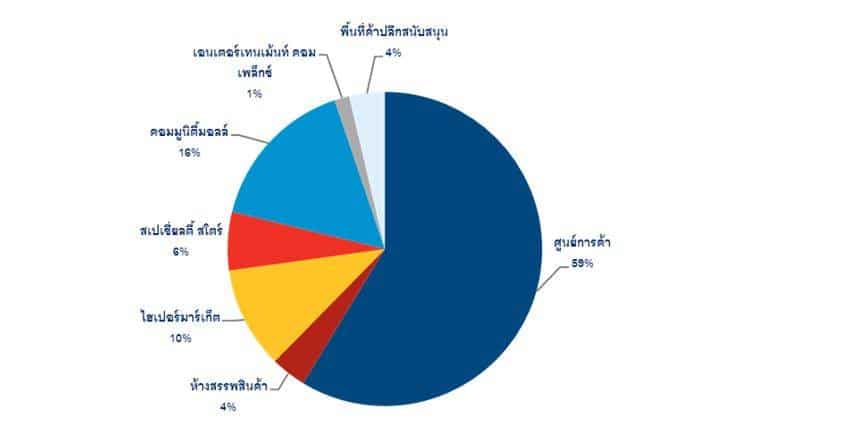

พื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบแยกตามประเภท ณ ไตรมาสที่ 3 ปี 2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

ศูนย์การค้าขยายตัวต่อเนื่องในช่วงหลายปีที่ผ่านมาและยังคงครองสัดส่วนมากที่สุดในพื้นที่ค้าปลีกที่มีแผนจะเปิดให้บริการในช่วงไตรมาสที่ 4 ปี 2561 – 2562 พื้นที่ศูนย์การค้ารวมในกรุงเทพมหานครและพื้นที่โดยรอบ ณ สิ้นไตรมาสที่ 3 ปี 2561 อยู่ที่ประมาณ 4,676,520 ตารางเมตรหรือประมาณ 58.87% ของพื้นที่ค้าปลีกโดยรวม ซึ่งมีพื้นที่ค้าปลีกอีกมากกว่า 1,205,778 ตารางเมตรยังคงอยู่ในระหว่างการพัฒนาและมีกำหนดแล้วเสร็จในช่วงระหว่าง ปี 2562 – 2564

ผู้ประกอบการพื้นที่ค้าปลีกรายใหญ่ให้ความสนใจต่อโครงการพื้นที่ค้าปลีกที่มีขนาดเล็กซึ่งสามารถพัฒนาได้เร็วและสามารถขยายไปได้ในทุกพื้นที่ทั่วประเทศไทยผู้ประกอบการรายใหญ่ในธุรกิจค้าปลีกขยายตัวต่อเนื่องโดยการเปิดให้บริการศูนย์การค้าในประเทศไทย โดยเฉพาะในเมืองใหญ่ของประเทศไทย รวมไปถึงการขยายตัวออกไปนอกประเทศไทยด้วย

อุปสงค์

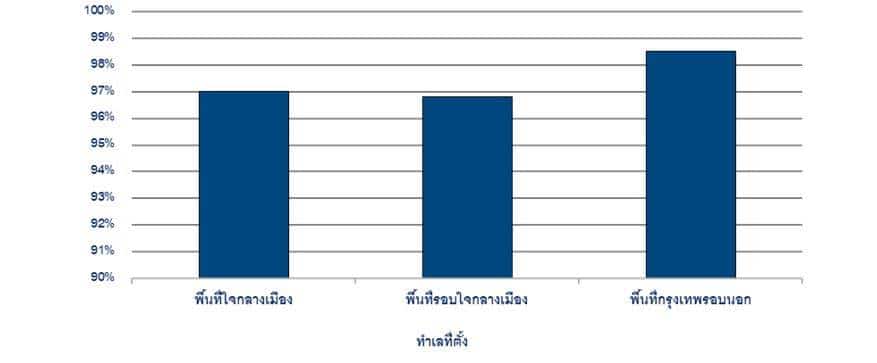

อัตราการเช่าเฉลี่ยแยกตามทำเลที่ตั้ง ณ ไตรมาสที่ 3 ปี พ.ศ.2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

อัตราการเช่าเฉลี่ยในทุกทำเลในไตรมาสที่ 3 ปี 2561 ยังคงใกล้เคียงกับไตรมาสก่อนหน้านี้ซึ่งสูงกว่า 97 % ในทุกทำเลและปรับเพิ่มขึ้นมาเล็กน้อยจาก ปี 2560 อัตราการเช่าเฉลี่ยในทุกทำเลไม่ได้ลดลง แม้ว่ากำลังซื้อคนไทยในช่วง ปี 2560 – 2561 จะลดลงต่อเนื่องสะท้อนให้เห็นถึงภาวะเศรษฐกิจของประเทศ แต่อย่างไรก็ตามภาวะเศรษฐกิจโดยรวมของประเทศไทยมีสัญญานที่ดีขึ้น แต่คนไทยส่วนใหญ่ก็ยังคงกังวลต่อภาวะเศรษฐกิจของประเทศในระยะยาว ดังนั้น คนไทยส่วนใหญ่จึงมีการใช้จ่ายลดลง

พื้นที่กรุงเทพมหานครรอบนอกมีอัตราการเช่าสูงที่สุด เนื่องจากมีไฮเปอร์มาร์เก็ตและศูนย์การค้าจำนวนมากที่มีอัตราการเช่าค่อนข้างสูง แม้ว่าคอมมูนิตี้มอลล์บางแห่งจะว่างและไม่สามารถดึงดูดร้านค้าหรือแบรนด์ที่มีชื่อเสียงมายังโครงการของพวกเขาได้

ค่าเช่า

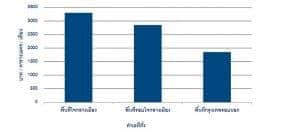

ค่าเช่าเฉลี่ยจำแนกรายประเภท ณ ไตรมาสที่ 3 ปี พ.ศ.2561

ที่มา: ฝ่ายวิจัย คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย

หมายเหตุ: ค่าเช่าเฉลี่ยจากพื้นที่ชั้น 1 ของโครงการ

ค่าเช่าเฉลี่ยในทุกทำเลของกรุงเทพมหานครและพื้นที่โดยรอบในไตรมาสที่ 3 ปี 2561 ไม่ได้แตกต่างจากไตรมาสก่อนหน้านี้ แต่ว่าร้านค้าหรือแบรนด์ต่างประเทศยังคงให้ความสำคัญกับการเพิ่มจำนวนสาขาซึ่งพวกเขามองว่าประเทศไทยยังคงมีช่องทางขยายตัวในอนาคต

ดังนั้น ค่าเช่าจึงมีการปรับเพิ่มขึ้นต่อเนื่องในช่วงหลายปีที่ผ่านมา พื้นที่ใจกลางเมืองมีค่าเช่าสูงที่สุดซึ่งอาจจะมากกว่า 3,000 บาทต่อตารางเมตรต่อเดือนในศูนย์การค้าบางแห่งในทำเลใจกลางเมืองหรือเชื่อมต่อกับสถานีรถไฟฟ้า BTS ได้โดยตรง ค่าเช่าในพื้นที่กรุงเทพมหานครรอบนอกเริ่มที่ประมาณ 500 บาทต่อตารางเมตรต่อเดือนสำหรับพื้นที่ในคอมมูนิตี้มอลล์ ค่าเช่าพื้นที่ค้าปลีกใน ปี 2561 ก็ยังไม่ได้แตกต่างจาก ปี 2560 มากนัก ขึ้นอยู่กับภาพรวมของภาวะเศรษฐกิจ