ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดเผยว่าภาพรวมตลาดที่อยู่อาศัยไตรมาส 4 ปี 2566ที่ผ่านมา การโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลงทั้งจำนวนหน่วยและมูลค่า โดยมีหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยจำนวน 96,163 ยูนิต ลดลง -12.7% เมื่อเทียบกับไตรมาส 4 ปี 2565 ที่มีจำนวน 110,210 ยูนิต โดยบ้านแนวราบลดลง -13.5% และอาคารชุดลดลง -11.0% ขณะที่มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีจำนวน 279,875 ล้านบาท ลดลง -9.7% โดยบ้านแนวราบลดลง -8.0% และอาคารชุดลดลง -13.5% ส่งผลให้มูลค่าสินเชื่อที่อยู่อาศัยปล่อยใหม่ลดลงเช่นกัน มีมูลค่า 177,473 ล้านบาท ลดลง -14.8% เมื่อเทียบกับไตรมาส 4 ปี 2565 ที่มีจำนวน 208,339 ล้านบาท

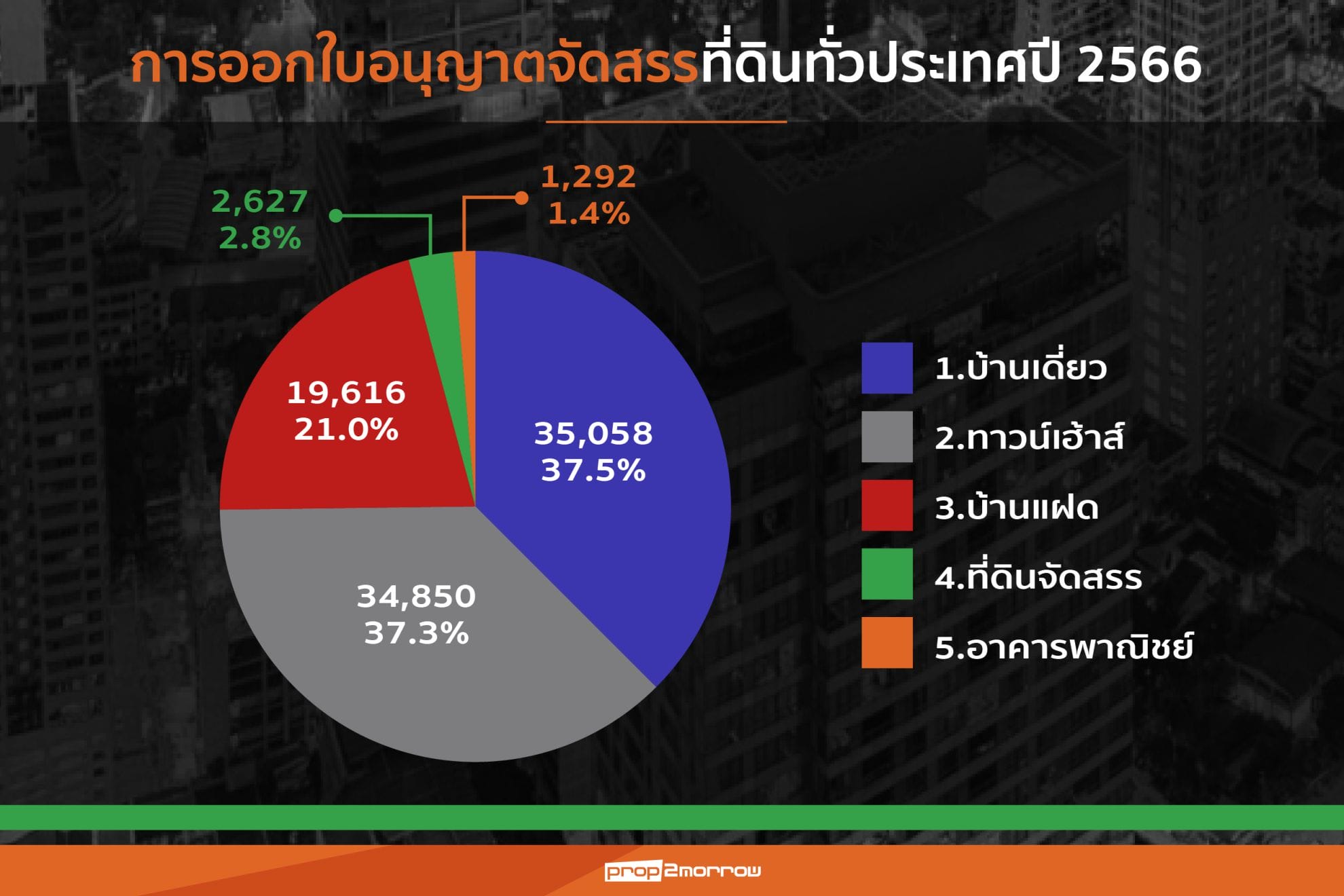

ขณะที่ด้านอุปทาน จำนวนหน่วยที่ได้รับใบอนุญาตจัดสรรทั่วประเทศมีจำนวน 23,413 ยูนิต เพิ่มขึ้น 7.6% เมื่อเทียบกับไตรมาส 4 ปี 2565 ที่มีจำนวน 21,759 ยูนิต ขณะที่อุปทานการเปิดตัวโครงการที่อยู่อาศัยใหม่ในกรุงเทพฯ-ปริมณฑล มีจำนวน 31,774 ยูนิต เพิ่มขึ้น 14.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนที่มีจำนวน 27,751 ยูนิต

ส่วนจำนวนหน่วยโอนกรรมสิทธิ์ทั่วประเทศปี 2566 มีจำนวน 366,825 ยูนิต มูลค่า 1.05 ล้านล้านบาท ลดลง -6.6% และ -1.7%ตามลำดับเมื่อเทียบกับปีก่อน ส่งผลให้มูลค่าสินเชื่อที่อยู่อาศัยบุคคลปล่อยใหม่มีจำนวน 678,347 ล้านบาท ลดลง -2.8% เนื่องจากเศรษฐกิจไทยในปี 2566 ที่ผ่านมาต้องเผชิญความเสี่ยงจากเศรษฐกิจโลกชะลอตัว สงครามการค้า ปัญหาหนี้ครัวเรือนอยู่ในระดับสูงถึง 90.9% ของ GDP ประกอบกับค่าครองชีพที่สูงขึ้นมาตั้งแต่ปี 2565 ส่งผลโดยตรงต่ออุปสงค์ทำให้ความสามารถในการซื้อที่อยู่อาศัยและการขอสินเชื่อของประชาชนลดลง

ขณะที่ระดับราคาที่มีการโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งบ้านใหม่และบ้านมือสองลดลงในทุกระดับราคาที่ไม่เกิน 5 ล้านบาท ซึ่งลดลงตั้งแต่ -1.7%-9.8% โดยระดับราคาที่มีการโอนกรรมสิทธิ์มากที่สุดคือ ไม่เกิน 1 ล้านบาท และ 2.01 – 3 ล้านบาท ส่วนระดับราคา 5 ล้านบาทขึ้นไปมีการขยายตัวในทุกระดับราคาระหว่าง 1.9%-11.9%

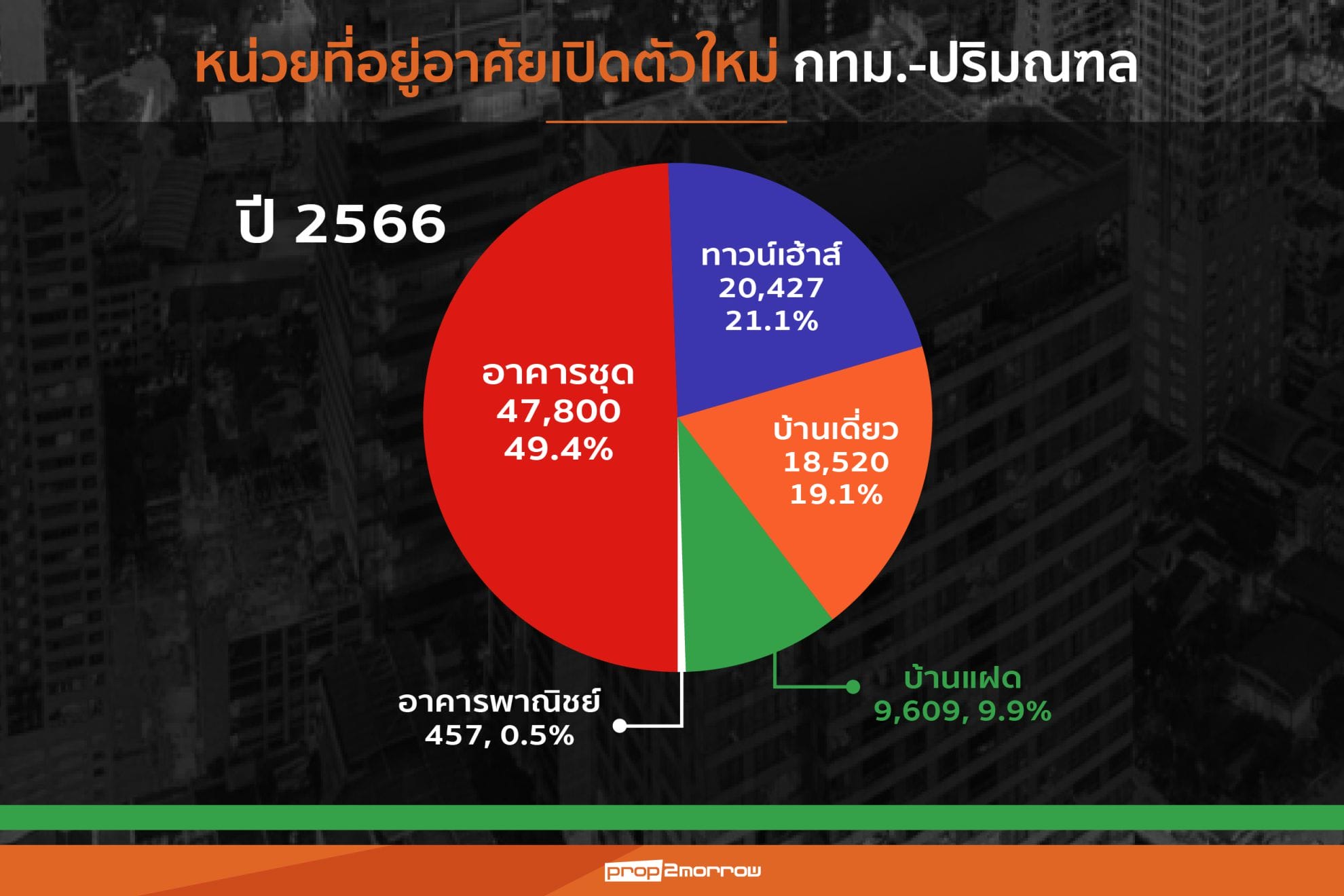

ส่วนภาพรวมโครงการที่อยู่อาศัยเปิดตัวใหม่ปี 2566 มีจำนวน 96,813 ยูนิต ลดลง -11.4% แต่มีมูลค่า 597,272 ล้านบาท เพิ่มขึ้น 8.7% เมื่อเทียบกับปีก่อน เนื่องจากอุปสงค์ในระดับรายได้ปานกลางถึงรายได้น้อยได้ส่งผลต่อการปรับตัวของอุปทานที่อยู่อาศัยในระบบ ทำให้ผู้ประกอบการได้เบนเข็มไปจับตลาดที่อยู่อาศัยราคาแพงมากขึ้น โดยจะเห็นได้ชัดในพื้นที่กรุงเทพฯ-ปริมณฑล บ้านเดี่ยวมีการเปิดตัวจำนวน 18,520 ยูนิต มูลค่า 269,533 ล้านบาท ขยายตัว 5.7% และ 10.6% ตามลำดับ และบ้านแฝด 9,609 ยูนิต มูลค่า 56,747 ล้านบาท ขยายตัว 7.7% และ 11.3% ตามลำดับ เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ส่วนทาวน์เฮ้าส์ที่ส่วนใหญ่เป็นที่อยู่อาศัยสำหรับผู้มีรายได้ปานกลางและรายได้น้อยมีการเปิดตัวใหม่ลดลง โดยมีการเปิดตัวใหม่20,427 ยูนิต มูลค่า 69,679 ล้านบาท ลดลง -22.1% และ -26.3% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ขณะที่อาคารชุดมีการเปิดตัวใหม่จำนวน 47,800 ยูนิต ลดลง -14.5% แต่กลับมีมูลค่าสูงถึง 196,595 ล้านบาท เพิ่มขึ้น 25.9% ซึ่งแสดงให้เห็นว่า อาคารชุดที่เปิดตัวใหม่ในช่วงปี 2566 เป็นอาคารชุดที่มีราคาสูงกว่าปี 2565

สำหรับทิศทางตลาดที่อยู่อาศัยในปี 2567 ดร.วิชัยกล่าวว่า หากตลาดสามารถรักษาโมเมนตัมเช่นนี้ได้ภายใต้สถานการณ์ภาพรวมทางเศรษฐกิจที่จะมีการขยายตัวระหว่าง 2.8 – 3.2% อัตราเงินเฟ้อทั่วไปอยู่ที่1.0 – 2.0 % อัตราดอกเบี้ย MRR เฉลี่ยทั้งปีของ 6 ธนาคารใหญ่อยู่ระหว่าง 6.8 – 7.0 % จะสร้างให้เกิดการขยายตัวของหน่วยและมูลค่าโอนกรรมสิทธิ์ปี 2567 ประมาณ 373,360 ยูนิต เพิ่มขึ้น 1.8%(Base Case) หรืออาจปรับตัวในกรอบ-8.4% (Worst Case) ถึง +12.0 (Best Case) แบ่งเป็นหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบประมาณ 270,219 ยูนิต ขยายตัว 4.4% (Base Case) หรืออาจปรับตัวในกรอบ -6.0% (Worst Case) ถึง +14.9% (Best Case) และหน่วยโอนกรรมสิทธิ์อาคารชุดประมาณ 103,141 ยูนิต ลดลง -4.6% (Base Case) หรืออาจปรับตัวในกรอบ -14.1%(Worst Case) ถึง +5.0% (Best Case)

ส่วนในด้านมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยมีจำนวนประมาณ 1,087,499 ล้านบาท เพิ่มขึ้น 3.9% (Base Case) แบ่งเป็นมูลค่าโอนกรรมสิทธิ์บ้านแนวราบประมาณ 786,142 ล้านบาท เพิ่มขึ้น 5.9% (Base Case) และอาคารชุดประมาณ 301,357 ล้านบาท ลดลง -1.0%

ส่วนการเปิดตัวโครงการใหม่เฉพาะในพื้นที่กรุงเทพฯ-ปริมณฑล คาดว่าจะมีหน่วยที่อยู่อาศัยเปิดขายใหม่จำนวน 103,019 ยูนิต เพิ่มขึ้น 6.4% (Base Case) มูลค่าโครงการ 609,992 ล้านบาท เพิ่มขึ้น 2.1% (Base Case)

ทั้งนี้ตลาดอสังหาริมทรัพย์ปี 2567 มีแนวโน้มที่จะฟื้นตัว แต่ยังต้องเผชิญกับความเสี่ยงในหลายประการ ทั้งเศรษฐกิจโลกที่ชะลอตัว ค่าครองชีพที่สูงขึ้นและปัญหาหนี้ครัวเรือนที่ส่งผลต่อความสามารถในการซื้อที่อยู่อาศัยและการขอสินเชื่อ และยังคงมีโอกาสที่จะไม่สามารถเข้าถึงสินเชื่อได้ เนื่องจากสถาบันการเงินมีเกณฑ์ในการพิจารณาสินเชื่อที่เข้มงวด ส่งผลกระทบต่อตลาดที่อยู่อาศัยในระดับราคาปานกลางถึงระดับราคาต่ำ และอาจส่งผลให้มีการซื้อขายและการโอนกรรมสิทธิ์ในกลุ่มที่อยู่อาศัยระดับราคาไม่เกิน 3 ล้านบาทมีภาวะทรงตัวในทิศทางที่ลดลง ทำให้มีหน่วยเหลือขายที่สะสมต่อเนื่อง และอาจมีอุปทานเหลือขายมากขึ้น หากมีการเติมอุปทานใหม่เข้ามามากกว่าความสามารถในการดูดซับของอุปสงค์ได้

ขณะที่ที่อยู่อาศัยในระดับราคาเกินกว่า 10 ล้านบาทขึ้นไป โดยเฉพาะที่อยู่อาศัยบ้านแนวราบ แม้ที่ผ่านมาจะมียอดขายและยอดโอนกรรมสิทธิ์ที่ค่อนข้างทรงตัวอย่างต่อเนื่องในช่วงปี 2565 – 2566 แต่ก็มีข้อสังเกตว่าที่อยู่อาศัยในระดับราคานี้มีอุปทานเข้ามาเพิ่มในตลาดอย่างต่อเนื่อง อาจทำให้เกิดปริมาณอุปทานส่วนเกินที่เริ่มสะสมมากขึ้น โดยประมาณการณ์ว่าหน่วยเหลือขายในปัจจุบันมีมากกว่ายอดขายได้ในแต่ละไตรมาสถึง 10 เท่าในปัจจุบัน